Diverzifikace portfolia: Investovat na pražské burze? (2/2)

České akcie historicky nebyly žádný zlatý důl, spíš taková pomalu plynoucí Otava. Když tedy ne zlato, dala se z ní vyrýžovat alespoň nízká volatilita nebo prémie v podobě malé korelace ke světovým akciím? A jakou reálnou zkušenost jsme s českými tituly udělali my? To jsou dnešní otázky pro druhou část dílu o pražské burze.

Minule jsme zkoumali výkonnost pražské burzy i jednotlivých hlavních titulů a nadšení jsme z dlouhodobého vývoje nebyli. Když to shrneme: burza s neustále klesajícími objemy a konstantní tržní kapitalizací, pražský index s 15letým výnosem 2% p.a., akcie bez měnového rizika (které ale samo o sobě jiné zahraniční výnosy za toto období nesnížilo) a s docela slušnou valuací a (některé) s ještě slušnějším střednědobým výhledem. To je taková sladkokyselá omáčka s troškou vlasteneckého glutamátu navrch.

Dřív než budeme schopní rozhodnout, jestli je to už prostě moc velká exotika, nebo jestli nám to stojí za to, musíme se podívat na další klasické ukazatele: historickou volatilitu, korelaci českých akcií k velkým zahraničním indexům a taky likviditu na naší maličké burze. Jo a nesmíme zapomenout na ta koťata, ta jsou samozřejmě na té odvrácené misce vah. 😅

Obsah

Volatilita

Volatilita je jeden z parametrů, který v našem seriálu o diverzifikaci sledujeme bedlivě. Připomínám, že geometrický výnos, který je relevantní, je o volatilitu menší než aritmetický výnos: CAGR\approx AR-\sigma^2/2 (pokud by někoho zajímalo proč, rozepište si logaritmus výnosu pomocí Taylorova rozvoje…).

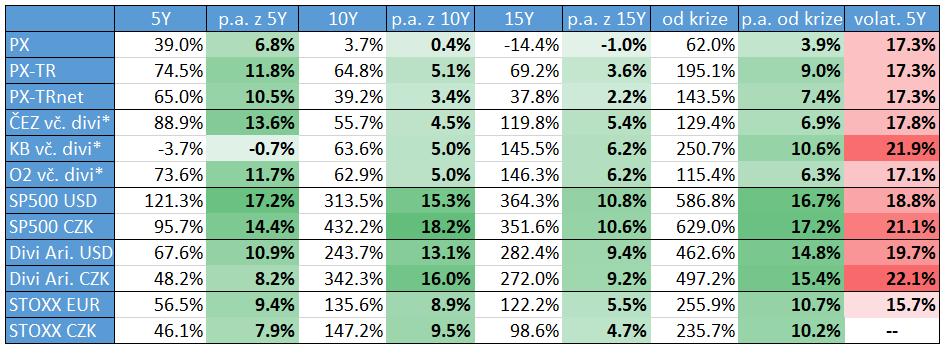

Volatilitu jsem spočítal za posledních 5 let pro všechny assety v tabulce z minulého části článku, jde o poslední sloupec. Pouze v případě pražského indexu jsem vzal volatilitu za poslední 3 roky, kterou udává Raiffka, protože burza nezveřejňuje zdarma data k indexu (nebo je nedokážu najít). Pokud se ale podíváte na vývoj indexu PX, napadne vás, že tím Praze moc neubližujeme, volatilita za 5 let by byla ve skutečnosti dokonce trochu vyšší.

Co z pozorování plyne? Česká burza nemá volatilitu nijak výrazně menší než americká/evropská ETFka (v USD a EUR), takže rizikem vážený výnos by byl v Praze skutečně katastrofální. Vidíme taky, že docela platí, co jsem tvrdil minule o měnovém riziku: ETFka po přepočtu do CZK mají sice podobný výnos, ale vyšší volatilitu. To dělá právě ta kolísavost kurzů.

Když už jsem ty volatility počítal, tak jsem neodolal a neochudím vás o plnou dávku analýzy 🙂 Spočítal jsem jednoletou volatilitu za posledních 15 let pro všechny tři ETFka z tabulky:

Krásně vidíme velkou recesi i covidovou volatilitu. US divi aristokrati některými krizemi procházejí lépe, ale třeba covid zvládali hůře než S&P 500. Ale nezapomínejme, že volatilita je směrodatná odchylka – říká nám jen, jak graf kolísá, což může být jak pokles, ale ale i prudký nárůst. Mně třeba osobně volatilita směrem nahoru nevadí 😉

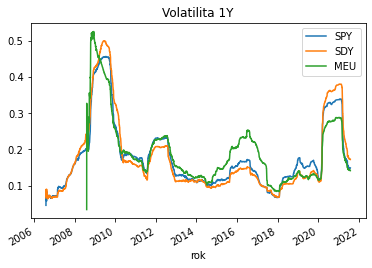

Zajímá vás, jak dopadlo srovnání SPY v dolarech vs. SPY po přepočtu do CZK? Tak tady máte:

Opět si ověřujeme výše zmiňované, kurzové riziko přidává riziko 🙂 Do korun přepočtený S&P 500 měl povětšinou větší kolísavost než původní index – tedy až na krizi 2008.

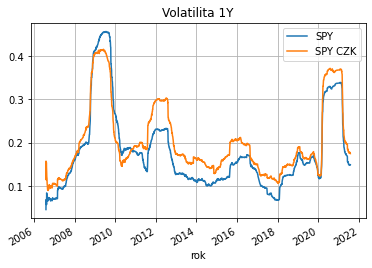

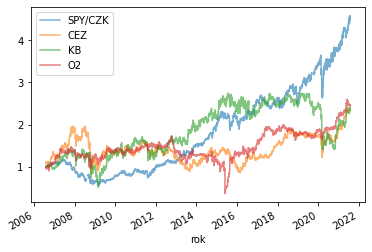

Ale my se konečně dostáváme k tomu hlavnímu tématu: co ty české akcie? Jelikož nemám díky otevřené politice PSE k dispozici data k jejich vlastnímu indexu, podíváme se na data z jednotlivých sledovaných akcií: ČEZ, KB a O2. Jak vypadala jejich volatilita? A jak si vedla oproti S&P 500? Říkám rovnou, netěšte se.

Chvíli vás nechám si to prohlédnout, je tam hodně čar :-).

Dá se tedy říct, že až na covid krizi byly české tituly výrazně volatilnější než americký index – a to i po přepočtu do CZK (který sám o sobě přidává volatilitu). Někdy i dost výrazně. Krize z roku 2009 se katastrofálně podepsala třeba na akciích ČEZ, které se od té doby nikdy ani náznakem nepřiblížily k těmto cenám (1300 Kč). Připomínám, že tato volatilita je už po započtení dividend.

Proč z covid krize vyšly české akcie relativně dobře? Všimněte si, že nejlépe na tom bylo O2, následované ČEZem. KB naopak o dost horší. Zatím můžete hádat, odpověď najdete v následujícím grafu. Ale jde to i “bez koukání”.

Korelace

Jak jsme si ukazovali v úvodu do tohoto seriálu, volatilita je pro stavbu portfolia důležitá, ale ještě důležitější je korelace aktiv. Resp. skládat PF z aktiv, které jsou vůči sobě co možná nejméně korelované.

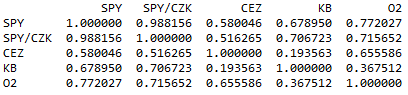

Zároveň už víme, že korelace světových, amerických i evropských akcií je velká, rozhodně poslední dekáda je ve znamení hodnot > 0.8. Jak jsou na tom ale české akcie? Na to jsem se nikdy nedíval. Jelikož datové body pro český PX index nemám k dispozici, podívejme se na naše tři reprezentanty pražské burzy: ČEZ, KB a O2 a jejich vývoj v čase vůči ETFku na S&P 500 po přepočtu do CZK:

(Malá vsuvka k otázce výše: Na grafech adjusted close vidíte efekt započítání vyplacených dividend. Třeba takové O2 se covidově skoro ani nezavlnilo, ČEZ taky moc ne. Mimo jiné je to i vliv vyplacených dividend, které efektivně snižují výkyvy, které jí předcházejí. Zatímco dividendy za roky 2020 a 2021 těchto společností byly relativně dobré a covidem nezasažené, s kurzy máchaly emoce. Komerčka dividendy nevyplatila a covidový peak tak nic nezatlumilo. Ukazuje se, že dividendové akcie mají také nějaký finanční, ne pouze psychologický, efekt na kvalitu PF – racionalizují okamžité výnosy, čímž lokálně snižují volatilitu. Nice 🙂 )

Už od pohledu je tušit, že korelace k americkým akciím nebude nějak extrémní. Zajímavé pozorování je také, že všechny tři akcie mají ve sledovaném horizontu stejný výnos, což je ale jenom koincidence a souhlasí to s tabulkou výše. Zároveň je patrné, že české akcie přinesly poloviční výnos než S&P 500.

Korelační tabulka pro tyto aktiva vypadá takto:

Nejvíc nás zajímá druhý řádek, tedy jak korelovaly české akcie k S&P 500 vyjádřenému v korunách. Korelace českých akcií je mezi 0.5 a 0.7, což už není tak silná vazba, jak jsme u akcií zvyklí, běžně považovaná za moderate correlation, středně silnou korelaci netypickou pro dnešní akciový svět. Jasně, je to těžké porovnávat pár akcií z Čech, ale vemte si, že index PX-TR není konstruovaný o moc jinak. Tvoří ho, po odchodu Avastu, vlastně jen ČEZ, KB a Erste.

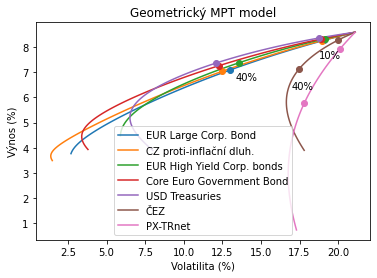

Dobře, ale nabízí to diverzifikační potenciál? Někdy je těžké to posoudit z hlavy, proto se hodí použít Moderní teorii portfolia. Ta nám dá odhad, určité vodítko, jak se čísla vzájemně mají. Jak už jsem říkal v úvodu seriálu, model je extrémně citlivý na vstupní data, proto se nedá ani tolik používat na predikce, ale spíš jako ukazatel vztahů mezi složkami PF. Jak graf číst, jsme si říkali posledně.

Mixing portfolia s S&P 500 a ČEZem, případně pražským indexem PX-TRnet představuje hnědá a růžová křivka (ano, ty dvě prudce klesající). Není překvapující, že když mixujeme do PF něco, co má o dost menší výnos, stejnou volatilitu a středně velkou korelaci, portfoliu spíš škodíme. A opravdu, při 40% namíchání těchto assetů se volatilita PF téměř nesníží, výnos ale značně. Alespoň tak praví historie. Co přinese budoucnost samozřejmě věštit nelze.

Likvidita

Likvidita se neřeší tak často. Z velkých burz jsme zvyklí, že pokud zadáme nákupní pokyn za poslední realizovanou cenu, budeme během vteřiny přiřazeni a obchod je dokončený. V Praze se ale věci mají často jinak. U nejlikvidnější trojice ČEZ, Erste a KB (a z dálky pozorující Monety) to nebývá tak časté, ale stačí zabrousit k VIGu a nebo Kofole a začnou se dít věci.

Před nějakým časem (r. 2019?) jsme se rozhodli trochu navýšit pozici v Kofole. Ne moc, ale zase víc než je náš běžný každoměsíční investiční objem. Zkontroloval jsem cenu a hloubku trhu, spočítal počet akcií a… cože? Hloubka trhu byla taková, že bych nakoupením za zamýšlený objem musel ručkovat hluboko a posouval kupní cenu o několik procent výše. Přiznávám, že tohle mě šokovalo. Nakonec jsem nákup rozdělil do několika dní, ale pachuť z toho zážitku jsem měl na jazyku dlouho.

Na obrázku výše vidíme, jak se to má s hloubkou trhu jednoho pěkného srpnového dne kolem poledne. Představme si, že chceme prodat pozici v hodnotě 1 milion Kč, což může být typická pozice retailového investora. Zatímco u ČEZu nebo Monety by to znamenalo smířit se s prodejem za ceny o ~0,07% menší než nejlepší cena (což je dodatečný náklad v řádu menších stovek Kč), u Kofoly a VIGu jde už o 0,68% a 0,40%, což dělá “poplatek” v řádu větších tisíců Kč.

Ve výsledku ale asi nic tak příšerného, když se vezmou do úvahy i normální poplatky (běžný poplatek Fio brokera je touto nelikviditou zdvojnásobený až ztrojnásobený…). Asi vás jen tak něco nebude nutit prodat vše najednou. Pro retailového investora hloubka trhu tedy více méně dostačuje. Problém mají institucionální investoři, kteří potřebují utápět desítky a stovky milionů.

Naše vlastní zkušenost

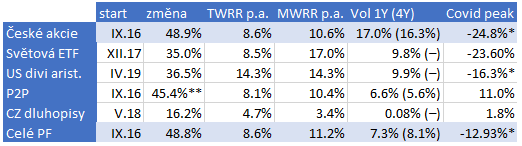

A jaká je naše vlastní zkušenost s českými akciemi? Relativně dobrá. První pozici jsme otevřeli v září 2016 – byla to Komerčka na ceně 829,50 Kč (dneska za 821 Kč 😀 ) v hodnotě 10 tisíc. Spolu se Zonky (existuje to vůbec ještě 😇?) to byla naše vstupní brána do světa investic a jednou si ten nákup vytiskneme a zarámujeme. Od té doby se nám české portfolio zhodnotilo o 48,85%, což ročně dělá 8,58% p.a. vč. zdaněných dividend. Index PX-TRnet udělal za stejnou dobu 80,31%, tedy 12,79% p.a. Inu, asi Avast.

Nakonec ovšem rozhodující nejsou procenta, ale absolutní zisky. Takže roli hraje také načasování nákupů. To dobře vystihuje IRR (internal rate of return), nebo v jiném slangu MWRR (money-weighted rate of return), který říká, že kdyby byl investiční účet prostě jenom spořák s nějakým úrokem a vy na něj vkládali stejně jako ve vaší investiční historii, musel by mít spořák úrok ve výši IRR. Nám to u českých akcií dělá 10,60% p.a.

Výnosy můžeme taky srovnat s ostatními segmenty našeho PF a celým portfoliem. Shrnuje je tabulka níže. Grafy jednotlivých částí jsou jako obvykle v aktualizovaném přehledu portfolia.

České akcie nám sice v PF ostudu nedělají, ale na druhou stranu je otázka, zda ho vlastně nějak vylepšují. Ale ještě než se pustíme do shrnutí, musím ještě zmínit nefinanční zkušenost s českými akciemi. Připomíná mi to článek z Breaking the market, kde se tvrdí, že nikdo nechce peníze. Člověk z investování chce nakonec vždycky něco víc než jen peníze. Pocit úspěchu, radosti, síly, morality, pocit, že se postará o blízké nebo o svou budoucnost, pocit, že mu neujíždí vlak, že je trendy nebo že je strašně chytrý. V případě českých titulů je to pro nás… pocit, že nějak vykonáváme vlastnická práva. Můžeme se účastnit valných hromad (a v případě té poslední dokonce i pomoct něco změnit), hromadných žalob 😀 , sledovat dění kolem těch pár firem a nebo taky prostě chodit do Spořky pro dividendy. Musím přiznat, že pokaždé když stojím u pokladny, podepisuju ty papíry a skládám bankovky do obálek, mám pocit, že se toho všeho nějak fyzicky účastním. Takovouhle přítomnost jsem u žádné z elektronických výplat od amerických firem nezažil. Tam to jsou jen čísla. Nebudu se rozepisovat, bylo by to na delší povídání… 🙂

Závěr aneb jak to čteme my

Tak si to všechno shrňme. České akcie

- předvedly za půldruhé dekády mizerný výkon (včetně dividend), během posledních let se zlepšil, ale stále nedosahoval výkonu světových indexů,

- nemají menší volatilitu než světové indexy, z covidové krize se hrabaly výrazně delší dobu,

- korelují se světovými trhy středně silně,

- jsou obchodované na relativně tragické burze, kterou čeká spíš zavření než pozice lídra středoevropského prostoru,

- představují investici exponovanou do českých korun s tím, že vliv měnového rizika ještě zbývá detailněji rozmyslet (v 15letém horizontu nehrál velkou roli),

- mají výrazně lepší valuaci než americké i evropské trhy (ale P/E je relativní záležitost),

- některé tituly mají minimálně ve střednědobém horizontu poměrně pozitivní výhled (ČEZ, banky, …),

- umožňují vykonávání vlastnických práv.

Závěr z faktického shrnutí by tedy zněl asi: Pokud jste si před 15 lety říkali, že české akcie jsou dobrá diverzifikace s vysokou dividendou a zisky v CZK, vaše portfolio za tu půldruhou dekádu dozajista zaplakalo. Zhoršili jste jeho výnos a nezlepšili volatilitu. Čím větší a čím déle jste expozici v českých akcií měli, tím hůře na tom jste. Pokud jste totéž investiční rozhodnutí udělali před 10 lety, pořád vám české akcie PF škodily, ale, pravda, méně. Čím kratší dobu české akcie máte (čím později jste je koupili), tím je šance na jejich kultivované chování v PF větší. V našem případě, kdy největší vstupy byly posledních pár let, nejsou české akcie tragickou součástí PF (performují lépe než evropské indexy, asi na úrovni P2P zisků), ale na US indexy stále nemají. Pokud jste nakoupili na začátku tohoto roku, dosáhli jste krátkodobě opravdu krásných výnosů, lepších než těch amerických.

Tohle praví historie a zde končí co nejobjektivněji interpretovaná fakta. A začínají moje názory, dojmy a sny. Jaký závěr si děláme my?

Rozhodující není minulost, ale budoucnost. Ale zároveň víme, že lidi se nemění. Nebo ne často a ne moc. Za výkonností českých akcií stojí lidi. Ti, co tvoří zisky, ti, co tvoří burzovní ceny. Ano, některé české tituly mají velmi dobrý střednědobý výhled. Ano, ČEZu porostou výkupní ceny elektřiny. Ano, KB bude rozpouštět víc než 70 Kč/akcii a těžit z rostoucích sazeb. Ano, Moneta možná neskončí ve spárech. A asi bychom i našli důvody, proč ekvivalentní americké společnosti s mnohem příjemnější burzovní minulostí na tom nemusí být takhle dobře. Ale to je všechno hádání. Věc se má tak, že v ČEZu máme ~ 10% akciového portfolia, zatímco v průměrné americké firmě jen ~ 1%. Věříme takhle moc ČEZu? Spíš ne.

České akcie jsme nakoupili za z dnešního pohledu krásné ceny. Protože jejich výhled není špatný, nebudeme je prodávat, ale také je už po nějakou delší dobu nebudeme nakupovat. Náš postoj by mohl ještě změnit nějaký závažný závěr z úvah nad měnovým rizikem, které musím v nejbližší době udělat (ach jo). Minimálně do té doby mají utrum.

Pokud se vrátíme ke koťatům z úvodu v předchozí části, vlastnit české akcie není hřích. Ale jako snad všechno v životě je to otázka množství a intenzity. Co je v menším rozsahu zdravé, může mít ve větší míře devastující efekty. My jsme toho v našem investičním dospívání ponakupovávali v Čechách víc než dost, teď je ale asi čas přeběhnout, jak říkají Američané, … na další metu.😇

Ahoj Skejwine, nestálo by za to srovnat CZ divi s podobnými akciemi/ETF, které jsou primárně dividendové? Kombinace PX Indexu, kde je pár divi titulů a upřímně ne moc růstových akcií ve srovnání s SP500, kde většinu pohybu dělá právě růstová část titulů, není podle mě to stejné. Spíš si říkám, zda dividendová ETF vlastně nemají podobné chování (DEM,FGD,IDV). Výjimkou je VIG, který evidentně funguje 🙂

Ahoj, jasně, ale myslím, že to srovnání už v článku mám: tabulka nahoře, 3. a 4. řádek odspoda je pro ETFko na US dividendové aristokraty (ticker: SDY). Jak je vidět SDY si nevedlo oproti SPY (SP 500) o moc hůř (9.2% vs. 10.6% po přepočtu do CZK) a porovnání s PX indexem dopadá pro Prahu obdobně špatně.

A pravdu máš. Omluva, jsem přehledl….

Ja som to zredukoval iba na CEZ, KB a PM. V CEZ mam najväčšiu pozíciu a zhodnotenie 39 %. Cena ele. na maximách a stále dokupujem. Nemci tento aj budúci rok odstavia svoje jadrové zdroje, ele. pôjde ešte hore. V KB čakám na divi a na prekonanie svojich maxim. PM držím iba kvôli divi.

Jojo, prognóza není špatná. 🙂

“nebudeme je prodávat, ale také je už po nějakou delší dobu nebudeme nakupovat”

Myslím, že tato věta to shrnuje hezkypěkně. Mám to stejně. V CZ akciích poměrně velká expozice, nákupy za slušné ceny, určitě to nechci prodávat (snad s výjimkou O2, Monety, pokud padne do spárů za nevýhodných podmínek), ale jejich procentuální zastoupení na portfoliu se postupně snižuje.

Technická: neměl bys korelace výnosů odhadovat po “odečtení” bezrizikové sazby? Takhle ti do toho srovnání podle mého názoru “prosákne” korelace a autokorelace domácích a zahraničních úrokových sazeb.

Jak chceš řešit měnové riziko? Spočítat si optimální portfolio s měnovými deriváty? Je možné, že nákupem derivátu v odpovídající výši nějaké riziko odstraníš. Něco k tomu z hlediska amerických investorů uváděli na Vanguardu. Nestačilo by částečné přirozené zajištění? Část portfolia určitě spotřebuješ při pobytech v zahraničí.

Jinak ČR konverguje a reálný kurz koruny proti euru trendově posiluje. Podle mě to zahraniční investoři v ČR očekávají a toto očekávání je zabudováno do cen českých aktiv.

Pavle, řeknu to na rovinu: semestr je v plném proudu a mě relativně bolí večer přemýšlet 🙂 Všechna aktiva jsou přepočítána do jedné měny, CZK, takže ten měnový kurz už teoreticky obsahuje úrokový diferenciál. Dál se mi to ale promýšlet nechce, protože jemné korekce stejně nejsou podstatné. Ty rozdíly ve výnosech jsou enormní.

Měnové riziko mě trápí a než začalo peklo s výukou, tak jsem připravoval článek o (ne)významu měnového zajištění. Ale ta problematika je fakt složitá a já takhle po večerech potřebuju spíš připravovat skalární teorii difrakce. Po uvolnění kurzového závazku jsme měli zajištění přes Roklen, od té doby nic, resp. jenom částečně expozicí do českých akcií. Ale k té problematice ve zkratce: odborná literatura naznačuje [např. J. J. Siegel, Stocks for the long run], že v dlouhodobém horizontu není měnové riziko v případě akcií významné, naopak u dluhopisů roste s inv. horizontem, totéž ti řekne třeba Zámečník. Poměrně snadno na netu najdeš názory, které nejsou zcestné a mluví pro důležitost zajištění. Spočítal jsem realitu hypotetické investice Švéda, Švýcara a Brita do SP500, výsledky jsou i při dlouhém horizontu nepříjemné. Takže jako obvykle: realita je složitá a člověk musí mít svěží mysl, aby se s tím popasoval 🙂

Jasně, měnové riziko může být pěkná potvora. Podle mě to odměření korelací bez odečtení bezrizikové míry ale nemusí být úplně nuance. Kdyby platilo, co říkáš, tedy že by nominální kurz odpovídá nekryté úrokové paritě, tak by americké úroky po přepočtu nominálním kurzem do korun přesně odpovídaly českým úrokům (a naopak). Pokud vezmu české kvartální úroky v časové řadě za cca 30 let a přičtu k nim dva nekorelované výběry např. z N(2,10) , které reprezentují nekorelované výnosy dvou indexů, tak na 10 000 opakováních se mi průměrná korelace těchto dvou řad liší skoro o 20 procent od průměrné korelace těch nekorelovaných výběrů (18,4 %, resp. 0 %). Buď to dělám nějak blbě, anebo ta kladná korelace 18,4 % je způsobena autokorelací české tříměsíční úrokové sazby.

Těmi nepříjemnými výsledky myslíš výkonnost zahraniční investice ve srovnání s domácí investicí? Např. výkonnost indexu S&P500 ve francích ve srovnání s výkonností obdobného švýcarského akciového indexu? To určitě může být, i za (hypotetické) platnosti parity kupní síly. Pokud by platila PPP, tak by rozdíl ve výnosech šel zcela na vrub odlišným výkonnostem obou trhů, nikoli kurzu. Je otázka, jaká byla v USA inflace a jestli dolarový reálný výnos byl větší než ten (předpokládám mizerný) reálný frankový. Může to tak vypadat, ale nemusí to být pravda.

Ještě mě napadlo – a to se může týkat srovnání libovolné investice s indexem S&P500 – že v Praze jsou z globálního hlediska obchodovány spíš menší firmy. Je možné, že i některý americký (sektorový) index na midcaps či smallcaps si za sledované období vedl ve srovnání s S&P500 podobně.

Chtěl jsem investovat zejména na české burze a zjistil jsem, že to vlastně moc nejde. Pár titulů, které ubývají. Ve výsledku je moje aktuální rozložení přibližně 15% ČR, 15% Evropa a zbytek USA. Počítám s tím, že podíl USA spíše poroste.

Všechno má své pro a proti. Česká burza je nic moc, ale zase je to investice v CZK a US akcie jsou na vysokých valuacích. My si udržujeme střední mix: 50% v CZK (pražská burza + proti-inflační dluhopisy) a 50% USD/EUR (světové indexy a US divi akcie).