Vždycky vás zajímalo srovnání výnosu vašeho podílového fondu nebo penzijka s tím, co bylo na trzích normální, ale báli jste se zeptat? Díky malému dárku do nového roku dnes dostanete tu možnost. Jak si vedl váš fond? Dozvíte se v mém prvním letošním článku.

„Ryba.

Tančí, zpívá. Mrská se.

Nepotěší.“

Tak říká v jednom reklamním spotu Miroslav Krobot a říká to velmi inspirativně. Pokud totiž darujeme jenom konečný produkt, ať už je to ryba nebo porovnání několika pár českých fondů se světovými indexy, nasytíme člověka jenom na jeden den, pokud vůbec. Když ho ale naučíme rybařit nebo mu darujeme nástroj, jak si pohodlně srovnat libovolný fond v libovolném období, nasytíme fakticky nebo intelektuálně hladového člověka na celý život.

Když jsem uvažoval o novoročním dárku pro své čtenáře, rozhodl jsem se proto vykašlat se na další srovnávání fondů a zapracovat na něčem hodnotnějším: na rybářském prutu, se kterým můžete sami vesele vyrazit do stojatých vod českého investičního rybníčku.

Než se ale k dárku dostaneme, musíme si, jak už je na tomto blogu zvykem, prosvištět pár slovíček. Nedočkavci můžou přeskočit následující (první) kapitolu a skočit rovnou na tu druhou. 🙂

Běžná srovnání na rybím trhu

V první řadě se můžeme ptát, proč jsou vlastně nutná nějaká další srovnání akciových fondů a penzijek – tím tuplem ta, která si musíme udělat sami –, když se na webu ke konci každého roku vyrojí takových srovnání a tabulek a žebříčků mraky.

Vtip je v tom, že až na výjimky jde o ohlédnutí se za výnosem za jeden rok, někdy dokonce polovinu roku. Nebo překonání inflace u penzijek za rok 2023 (sláva!). A skutečně: po vyhledání neutrálního dotazu „nejlepší akciové fondy“ dostaneme toto:

Stejně tak je i Twitter plný výnosů fondů za rok 2023, kde se správci fondů předbíhají, aby si porovnali svá procenta. Můžeme tedy nabýt dojmu, že jsme informováni, dostáváme kvalitní srovnání fondů a máme dostatek vstupů pro naše případná rozhodnutí.

Potíž je v tom, že tak trochu vůbec. Vůbec nejde o darování „ryby“. Pokud vůbec je to dar, tak spíš takový rybí prst – předsmažený škrobový rybí derivát s dochucením. ?

A jsou tři hlavní důvody, proč jsou tyto články ve skutečnosti rybí prsty.

Důvod 1: Jednoleté výnosy nic neznamenají

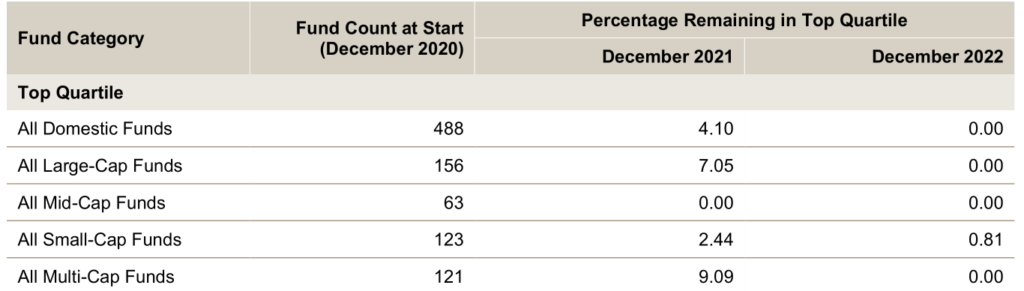

Aktivně spravované fondy často komentují své jednoleté výnosy, zvláště pokud to byl rok úspěšný. A že jednoleté (!) výnosy opravdu mohou být úspěšné ukazuje i nedávná studie od Morningstar k polovině roku 2023. Podle té minulý rok dokonce nadpoloviční většina amerických aktivně spravovaných fondů na velké americké společnosti (US Large Cap Blend) porazila jednoleté výnosy porovnatelných pasivních fondů. Obdobně v roce 2020 to bylo okolo 43% (981 kousků), což zní krásně. 🙂

Problém ovšem je, že jednoleté úspěchy těchto aktivních fondů bývají extrémně nestálé. Krásně to dokazuje analýza Standard and Poor’s z konce roku 2022.

Ale nejprve si schválně tipněte sami: Kolik z těch 981 fondů, které překonaly pasivní fondy v roce 2020, je dokázalo překonávat i v následujících dvou letech?

Už jste si tipli?

10 fondů. Neboli jen 2% z nich.

Ale nejde jen o překonávání pasivních fondů, jde i o ten oblíbený žebříček „nejlepších“ fondů.

Schválně: pokud jste si v roce 2020 seřadili 488 amerických aktivně spravovaných large cap akciových fondů podle výnosu z roku 2020 (tedy podle žebříčku, který se na českém internetu objevuje každý rok – náš rybí prst) a vzali byste nejúspěšnější čtvrtinu z nich – kolik si myslíte, že by zůstalo v nejúspěšnější čtvrtině i o dva roky později, v roce 2022?

Už jste si tipli?

Odpověď je nula.

Nikdo se neudržel mezi 25% nejlepších ani po dobu dvou let. Dokonce ani jen následující rok se tam neudrželo ani 5% z nich. Pokud byste zopakovali tentýž experiment a ptali se, kolik z fondů zůstalo alespoň v úspěšnější polovině po dobu dvou let, odpověď je asi 7% z nich. Pro větší časové úseky, které vychází obdobně, se mrkněte do zmíněné studie.

Můžeme tedy spolu s datovými vědci ze Standard a Poor’s říci, že úspěšnost amerických fondů z roku 2020 naprosto vůbec neznamenala úspěšnost na horizontu dalších dvou let. Krásně to doplňuje známý a dokázaný fakt, že ~80-90% aktivních fondů přináší v dlouhodobém horizontu menší výnos než fondy pasivní.

A že jednoleté výnosy opravdu neznamenají nic.

Důvod 2: Bez kolísavosti jsou to hrušky a jablka

Jak jsme si ukazovali nedávno, srovnávat fondy jen podle výnosu je jen půl pravdy. Je to jako se dívat na Netflix, když neběží zvuk ani titulky.

Je potřeba porovnávat i kolísavost fondu, tedy volatilitu. Vidíme to krásně třeba na našich penzijkách: dynamické fondy přinášely v letech 2016-2022 zhodnocení okolo 4% ročně, ale kolísaly o víc než 10%. Ale takové konzervativní penzijka se nezhodnotily vůbec, ale zato kolísaly aspoň méně, o ~2% ročně.

Velká komplikace samozřejmě je, že správci fondů tyto kolísavosti neuvádí a někdy nás dokonce trošku provokují a nechávají předepsanou kolonku „volatilita“ proškrtnutou. Za uši by měli dostat. ?

Jak to řešit? No, špatně. Museli bychom si volatilitu počítat sami na vlastní pěst a s tím jsem se mezi českými médii bohužel nesetkal. Pokud by ale někdo z redaktorů měl o toto zájem, dejte určitě vědět, rád vám ukážu, jak na to. Je to opravdu jednoduché.

Další možností je prostě srovnávat podobné třídy aktiv. Akciové a „dynamické“ fondy mezi sebou nebo s akciovými ETF, stejně tak dluhopisové a „vyvážené“.

Důvod 3: Nesrovnává se s normálem na trhu

A do třetice: české žebříčky nejlepších fondů, na rozdíl od amerických protějšků, často zapomínají na pasivní fondy a pasivní alternativy v podobě ETF. Tam je často potřeba přepočítat výnosy zahraničních ETFek do českých korun, protože mnoho našich podílových fondů reportuje výnosy v CZK. A to je zjevně taky komplikací, která brání vzniku kvalitních srovnání.

Přitom srovnávat s normálem na trhu, což podle mě ETFka představují, je přece ta hlavní věc, co nás zajímá. Protože investovat do ETF je stejně snadné jako do aktivních podílových fondů.

Pojďme tedy rybařit sami!

Abychom tedy stále nečekali na darované ryby, které v naprosté většině ani nejsou rybami, ale nekvalitním rybím polotovarem, pojďme si srovnat fondy s normálem na trhu sami.

A to jednoduše a ne jen mezi vybranými fondy. Můžeme si srovnat jakýkoli fond nebo penzijko se nám zamane.

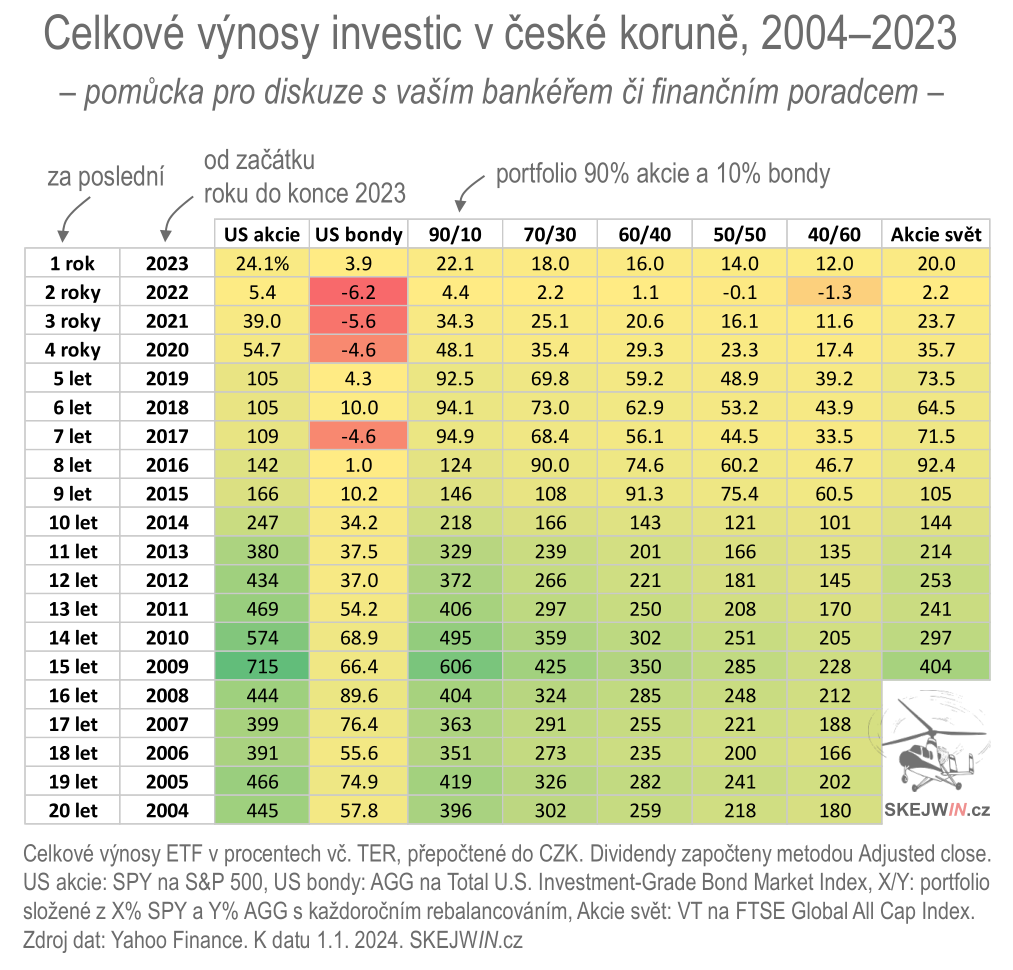

Sloužit k tomu může zmíněný dárek k novému roku: tabulka výnosů kapitálových trhů přepočtených do české koruny. Dávám ji k dispozici po kliknutí na tlačítka níže, samozřejmě zcela volně, ve formátu PDF i ve formě obrázku, který si můžete stáhnout do mobilu a vytáhnout kdykoli potřebujete. Třeba při diskuzi s vaším bankéřem.

{kind=link}

Jak s tabulkou pracovat, si ukážeme za chvilku na reálných příkladech. Nejdřív ale: co vlastně přesně tabulka říká? Tak se na to mrkněme:

Všechna barevná políčka jsou výnosy v procentech do konce roku 2023. První bílý sloupeček říká, za kolik posledních let nás výnos zajímá. Druhý sloupeček říká totéž, ale vypočítává, od jakého roku. Jinými slovy, například čtvrtý řádek ukazuje výnosy za poslední 4 roky, nebo-li výnosy od začátku roku 2020 do konce roku 2023. 🙂

První barevný sloupeček ukazuje výnosy amerického akciového trhu, měřený ETFkem na nejznámější index S&P 500. Druhý sloupeček ukazuje trh amerických dluhopisů – a to jak korporátních, tak vládních – opět pomocí ETFka na agregované US bondy. Dalších pět sloupečků ukazuje hypotetické portfolio X/Y složené z X% z amerických akcií a Y% z amerických dluhopisů. Pokud bychom tedy chtěli srovnávat vyvážené fondy, kde jsou akcie a dluhopisy zastoupeny půl na půl, můžeme použít sloupeček 50/50. Posledním sloupečkem je je pak trh celosvětových akcií, opět měřený výnosem příslušného ETFka.

Tabulka je kompromisem mezi přehledností, dostatečnou historií trhů a použitelností. Všechny výnosy v tabulce mohl investor dosáhnout, pokud investoval do příslušného ETF fondu – to znamená, že tabulka již obsahuje poplatek za správu ETFka (tzv. TER). Náklady, co nejsou zahrnuty, jsou poplatky za nákup, měnovou konverzi a případně, je-li účtován, i poplatek za úschovu. Tyto poplatky bývají ale v dlouhodobém horizontu zanedbatelné oproti TER ETFka.

Věřím, že pro běžné a hrubé srovnání si vystačíme s americkými trhy. Konec konců, třeba americký akciový trh představuje přes 60% celosvětového akciového trhu. V mnoha případech ale může být pro srovnání lepší trh celosvětový, ale zase má menší historii.

(Nepovinné, jen pro investiční nadšence ?: v rozšířené verzi PDF dokumentu ke stažení ZDE najdete mnohem víc než jen zmíněnou tabulku. Připravil jsem pro vás také tabulku s anualizovanými výnosy a matice pro výnosy zmíněných ETF na libovolné časové okno, např. 2011-2018. Jejich použití asi netřeba objasňovat.)

A teď už pojďme na příklady použití tabulky v praxi.

Příklad č. 1 (Top Stocks)

Jako první ukázku si uvedeme známý podílový fond Top Stocks portfolio manažera Jána Hájka. Jak postupovat?

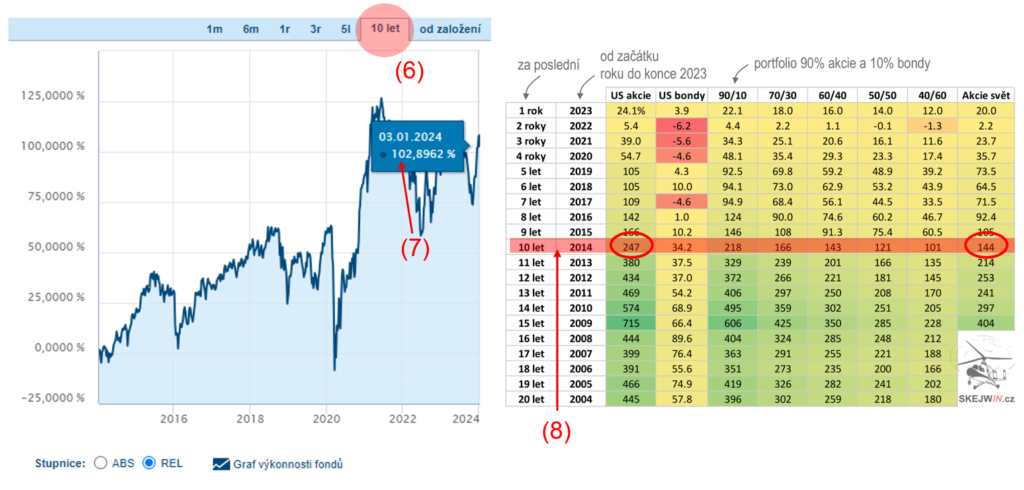

Nejdřív jdeme na stránky fondu, kde si pod grafem vybereme REL (1), abychom dostali zhodnocení v procentech. Potom klikneme na „od založení“ (2) a mrkneme se na výnos ke konci roku najetím kurzoru (3). Jde o zhodnocení o 267%. Poslední, co potřebujeme vědět, je datum založení fondu. Najedeme na počátek grafu (4) a vidíme, že je to září 2006.

A jéje, zrada hned na začátku; naše tabulka je vždy od začátku roku. V dlouhém horizontu ale nebude chyba moc velká, pokud vezmeme nejbližší začátek roku, tedy 2007. Podíváme se na příslušný řádek „2007“ v naší tabulce (5) a vidíme, že výnos amerických akcií byl 399%. Hotovo. ETF na americký trh, do kterého Top Stocks ze 3/4 svého majetku investuje, se zhodnotilo 1,5× víc.

Pojďme zkusit jiný horizont, třeba desetiletý. Klikneme na příslušnou záložku (6) a kurzor ukazuje zhodnocení o 103%. V naší tabulce najdeme řádek „10 let“ a vidíme, že americké akcie se zhodnotily o 247% a světové o 144%. Tato ETFka tedy přinesla svým investorům 2,4×, resp. 1,4× tolik.

Příklad č. 2 (J&T Opportunity)

Druhý příklad bude fond, který je také velmi známý, ale minule jsme ho nezkoumali: J&T Opportunity pod taktovkou Michala Semotana, který ho řídí od roku 2012. Opět jdeme na stránky fondu, vybereme rozsah (1) od roku 2012 do konce roku 2023, přepneme do procent (2) a odhadneme výnos (3), který se bohužel na grafu po najetí kurzoru neukazuje přesně: vidíme, že je to cca 225%.

Now, you know the drill: řádek v tabulce „2012“ a vidíme zhodnocení 434% amerického akciového trhu a 253% toho globálního. Michal Semotan tedy doručil polovinu, resp. 90% toho, co ETFko na S&P500, reps. světové akcie. Nice and easy.

Příklad č. 3 (Vyvážené penzijko)

Je libo poslední příklad, tentokrát na penzijka? Řekněme, že máme Vyvážený účastnický fond od ČSOB. Jdeme na stránky, klikáme na rozsah „od vzniku fondu“ (1), mrkáme na zhodnocení 44% (2). Fajn, teď musíme kouknout na skladbu fondu, zákon nijak neříká, co vlastně vyvážená penzijka mají být. Na stránce o trochu níž nacházíme koláč skladby fondu: cca půlka akcie, půlka dluhopisy. Jaké akcie – americké, světové? A jaké dluhopisy? Netušíme, webová prezentace nic neříká, číst 400-stránkovou výroční zprávu asi nikdo nechce (kde to možná ani nebude takto uvedeno). Ok, tak neřešíme, koukáme do tabulky na řádek „2013“ a vidíme ve sloupečku „50/50“ výnos 166%.

Vyvážené penzijko tedy doručilo jen čtvrtinu (1/4!) výnosu obdobně vyváženého portfolia amerických aktiv. Pokud bychom chtěli být benevolentní a ignorovali ten rok 2013, kdy penzijko nic nedělalo, tak do roku 2014 nacházíme referenční výnos 121%. To je pořád skoro 3× víc.

Rybičky, rybáři jedou!

S naší tabulkou se můžete rozjet okamžitě rybařit mezi českými penzijky nebo podílovými fondy. A najít si své favority. A nebo se rozhodnout pro ETFka, do kterých se dnes dá investovat minimálně stejně snadno jako do podílových fondů nebo penzijek. Po schválení Dlouhodobého investičního produktu (DIP) dokonce i se státní daňovou úlevou přes 7 tis. ročně a s možností příspěvků zaměstnavatele. Možností, jak takové DIP pomocí ETFek udělat, je více, a nepodceňuji své čtenáře, že by nedokázali zjistit, jak na to 🙂

Samozřejmě, rybařit je trošku méně pohodlné, než dostat rybu a hodit ji na gril. Pokud vás ale znepokojuje reálná možnost, že na svůj důchod budete mít dramaticky méně peněz, než jste mohli mít při zodpovědnější volbě, možná to za těch pár minut, maximálně desítek minut v jeden lednový podvečer roku 2024 stojí.

A být konečně investičním rybářem.

Rád bych pod čarou upozornil, je tabulka dělá přesně to, jak jsem ji popsal. Pouze srovnává výnosy, kterých bylo možné dostáhnout v uvedených letech investicí do ETFek na americké akcie a dluhopisy, případně jejich mix, a světové akcie. Nevěští budoucnost, ani neříká, co je pro vás vhodné. Vysoký výnos není všechno, důležitá je i zmíněná volatilita (kterou fondy ale nereportují), investiční horizont a ochota podstoupit riziko tržního kolísání. Tuto úvahu si musí každý udělat sám, případně ji zkonzultovat s někým, kdo má licenci tyto rady dávat.

Napsat komentář