Jak si naše portfolio vedlo od září 2023 do února 2024 a vůbec za celý rok 2023, se podíváme v dnešním článku. Ale nejdřív se ohlédneme za něčím důležitějším, než je naše PF: za populárním investičním varováním, které ničí naše finanční uvažování.

Asi jste to všichni už někde četli, někdo vám to říkal, nebo jinak podprahově vmasírovával do vaší mysli. Mám na mysli známé investiční varování:

Investujte jen ty peníze, které si můžete dovolit ztratit.

„Zodpovědná“ urbánní legenda

Toto varování najdeme skutečně všude. Mají ho na svých stránkách známí brokeři (XTB, eToro, …), investiční youtube kanály, investiční blogy, finanční srovnávače, nejrůznější investiční platformy a někdy i privátní investiční poradci, na které ale nebudeme ukazovat prstem. Oni to totiž všichni zmínění myslí dobře: chtějí varovat úplné nováčky, že investování není vždycky jen magický stroj na peníze a že u nezodpovědného investičního přístupu existuje reálná možnost, že o takto nezodpovědně alokované peníze nenávratně přijdeme.

Mně se ale tohle urbánní pořekadlo nelíbí – a to ani ve vztahu k nováčkům. Vytváří totiž úplně mylný předobraz investování v někom, kdo ještě žádnou představu nemá. Podivný emocionální předobraz aktivity, která je hazardováním s penězi, sofistikovanější verzí kasina, kde se prostě snadno může stát, že ráno má investor své účty prázdné.

Jak všichni víme, realita je úplně někde jinde. Zodpovědné investování, tedy to, co mají lidé vyslovující ono pořekadlo jistě na mysli, je přesným opakem této iluze. Kromě spotřeby je to jeden z mála způsobů, jak o svoje peníze nepřijít. Poslední inflační epizoda tuto skutečnost znovu zprostředkovala mnoha lidem, ale pojďme si ji ještě jednou připomenout na tomto obrázku.

Ceny běžného spotřebního zboží se od Sametové revoluce zvedly téměř 8×, od rozpadu Československa 4× a od začátku milénia pak více než 2×. Tomu odpovídá i rozklad naspořených peněz udržovaných na běžných účtech: mluvíme zde o vysokých desítkách procent vypařených do modrého inflačního nebe.

Tento graf ilustruje situaci mnoha lidí, například i u nás v rodině, kteří si brali toto dobře míněné varování k srdci a investovali jen to, co si mohli dovolit ztratit. Tedy (možná s výjimkou nemovitosti) nic.

Není tedy čas opustit tyto nesmyslné zkratky a normálně lidem říkat, že investovat se musí zodpovědně – a vysvětlit, co to znamená –, ale musí se to prostě dělat s celým majetkem, o který nechceme přijít? Ukázat, že finance se mají chápat ve smyslu portfolia, kde nemovitost, chata i penzijko jsou jeho konzervativnější součástí a že tedy s další smysluplně velkou částí svých peněz je možné a často i vhodné nakládat dynamičtěji?

Není nakonec pravda (s jistým předporozuměním, že člověk nesmí dělat šílenosti), že přesně opačné tvrzení by mělo být mottem nové generace? Tedy:

Investujme* jen ty peníze, které se si nemůžeme dovolit ztratit.

* zodpovědně a dlouhodobě

Alespoň já se na to tak dívám a mimo investice držím jen ty peníze, se kterými jsem v pohodě, že se za čas vypaří.

A teď se už podívejme, jak si naše portfolio, které si nemůžeme dovolit ztratit, vedlo za posledních půl roku. ?

Nejprve telegraficky operace a rozhodnutí, která jsme udělali:

- Dařilo se nám každý měsíc alokovat všechny přebytky příjmů do portfolia tak, aby se zhruba udržoval poměr dynamické vs. konzervativní části ~ 70:30. Pravidelné investování už má za ty roky charakter úplné běžnosti, asi jako čištění zubů.

- Začátkem listopadu jsme udělali větší vklad do PF kvůli vyplaceným bonusům. Opět jsme nijak nečasovali trh a vrhli do něj peníze hned, jak byly k dispozici. Považuju to za důležitý krok v našem racionálním investičním vývoji.

- Na podzim jsme také udělali větší nákup standardních státních dluhopisů s výnosem do splatnosti ~4,5% p.a., jak jsem nedávno referoval, a stále držíme profi-inflační dluhopisy. Důvodem zůstává zaručená schopnost ochránit před jakoukoli inflací => cíl konzervativní části PF; současně také expozice do CZK.

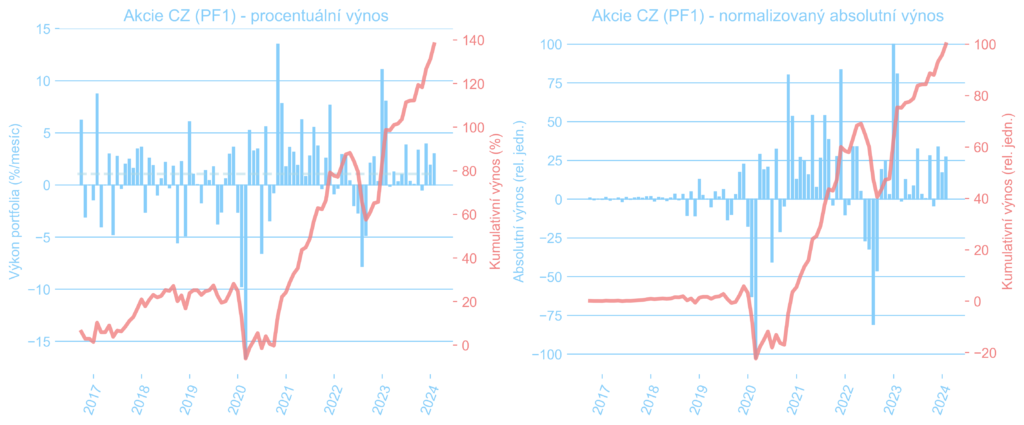

- Pokračujeme v odpoutávání se od českých akcií. Konzistentně s dřívějšími kroky s redukcí pozic v ČEZ a v Monetě udržujeme strategii už žádné české akcie nekupovat a jejich dividendu alokovat jinde. Z toho důvodu také systematicky klesá zastoupení tohoto segmentu v celém PF, a to z maximálních téměř 30% k 7%. Tento trend bude pokračovat, protože naše střednědobá trpělivost s českým kapitálovým trhem se vyčerpala. ?♂️

A teď už k portfoliu samotnému.

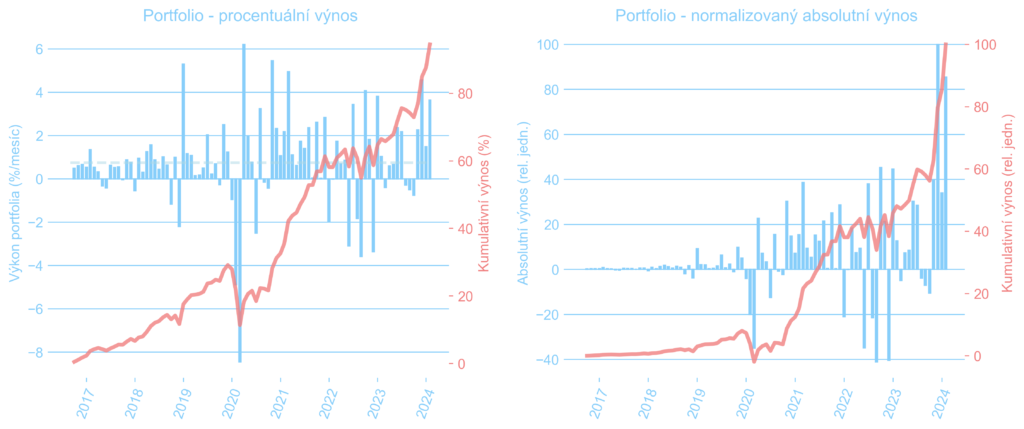

Jak si vedlo celé PF?

Od konce září 2023 do konce února 2024 zvýšilo naše PF hodnotu o 11,6% a za celý rok 2023 pak o 20,2% (přepočteno do CZK). Od začátku inflační epizody, tedy od roku 2021 do současnosti, se zhodnotilo o cca 52%, zatímco inflace kumulativně dosáhla 32%. Reálně tedy celé portfolio během tohoto období obstálo a přineslo reálné zhodnocení 15,2%, tedy 4,6% p.a. nad inflaci. Tímto jsme dosáhli na náš dlouhodobý investiční cíl ~5% ročně nad inflaci i během této velmi náročné investiční a inflační fáze.

Náš závěr tedy je, že PF plní funkci, pro kterou jsme ho konstruovali, a náš investiční přístup se nám osvědčil a nebudeme jej měnit.

Vývoj PF za 7 let od počátku mapování vidíme na obrázku níže. Vlevo je zhodnocení podkladových aktiv, které dosahuje skoro 100%, tedy 9,4% ročně. Vpravo pak absolutní výnosy, jejich celkový nárůst a příslušný vnitřní výkon přes 12% ročně (bere v potaz časování trhu a vklady). Poslední prudký nárůst v grafu vpravo je dán jednak expanzí trhu, ale také umístěním většího vkladu v listopadu. Roční volatilita za poslední čtyři roky je okolo 9%.

Pokud máte rádi čísla, tak přikládám výpis z vyhodnocení přes různé parametry a sektory, vše vůči CZK.

=========================================================

Vnitřní míra výnosnosti portfolia (IRR/MWRR): 12.2% p.a.

Průměrný výkon podkladových aktiv (TWRR): 9.4% p.a.

Roční volatilita za 1Y / 4Y (TWRR): 5.1% / 9.4% =========================================================

Aktuální měsíční/12m výkon vs. průměrný podkl. aktiv: 3.65% / 16.83% vs. 0.75%

Zhodnocení portfolia od založení (z IRR): 136.66%

Zhodnocení podklad. aktiv od založení (z TWRR): 94.49%

Majetek pocházející z výnosů (vč. bytu): 24.1% (29.9%)

Finanční nezávislost (vč. inflace): ~83%

=========================================================

Výkon složky: akt.m. / prům.m. (z IRR) / 12M / od založ. (z IRR) / Vol 1Y / Vol 4Y

Akcie celkem: 5.07% / 0.76% (1.07%) / 20.66% / 96.03% (159.61%) / 7.30% / 14.37%

Dluhopisy celkem: 0.25% / 0.63% (0.75%) / 9.65% / 32.75% (41.28%) / 1.35% / 1.25%

Nemovitosti celkem: 0.00% / 0.96% (0.95%) / 0.00% / 134.24% (133.67%) / 0.84% / 15.23%

Cash ekviv. celkem: 0.51% / 0.44% (0.43%) / 5.80% / 9.08% (9.50%) / 1.97% / nan%

=========================================================

Výkon podsložky: akt.m. / prům.m. (z IRR) / 12M / od založ. (z IRR) / Vol 1Y / Vol 4Y

České divi akcie: 2.99% / 0.98% (1.16%) / 19.77% / 95.27% (181.66%) / 7.90% / 17.55%

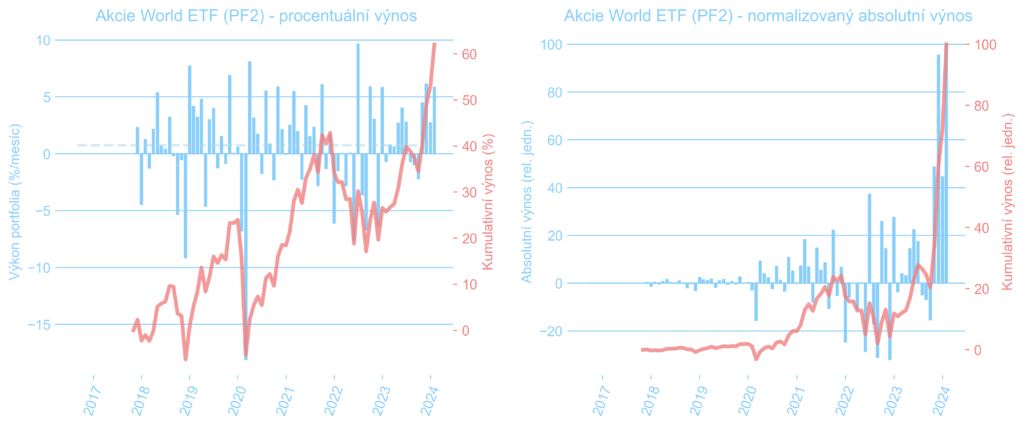

Světové ETF akcie: 5.83% / 0.65% (1.32%) / 28.90% / 56.20% (171.92%) / 8.30% / 17.12%

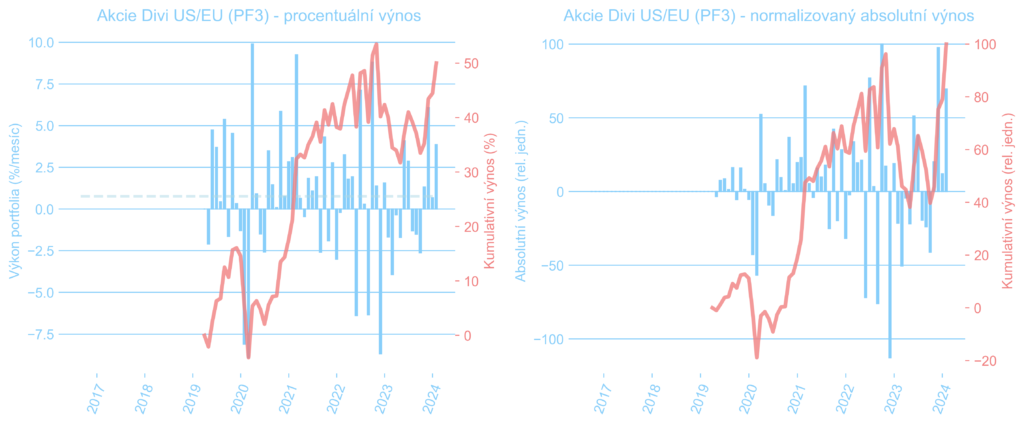

Světové divi akcie: 3.86% / 0.69% (0.61%) / 7.18% / 45.37% (43.98%) / 9.68% / 14.53%

Pozemky: 0.00% / 0.96% (0.95%) / 0.00% / 94.72% (133.67%) / 0.84% / 15.23%

Výkon akciových PF

Možná přehlednější než samotná čísla jsou rozklady grafů pro jednotlivá subportfolia PF1–7, pokrývající naše různé akciové zaměření. Rychlé info o aktuálním rozložení PF do těchto složek ilustrují následující koláče (podrobnější, ale ne zcela aktuální strategii najdete v sekci Portfolio).

Grafy níže pak zase ukazují vývoj všech tří akciových sub-portfolií: české akcie (PF1), světové akcie prostřednictvím ETF (PF2) a americké a evropské dividendové akcie vlastněné přímo i přes ETF (PF3). Můžeme si všimnout, že růstové akcie, obsažené významně v PF2, se chovaly v letech 2022 a 2023 opačně, než hodnotové akcie z PF3. Když jedny byly pod silným tlakem, ty druhé měly tendenci posilovat. Takto se snažíme snižovat kolísavost celkového PF, které se posčítá do docela rozumné volatility a příjemného, i když možná ne tak rychlého, kontinuálního růstu.

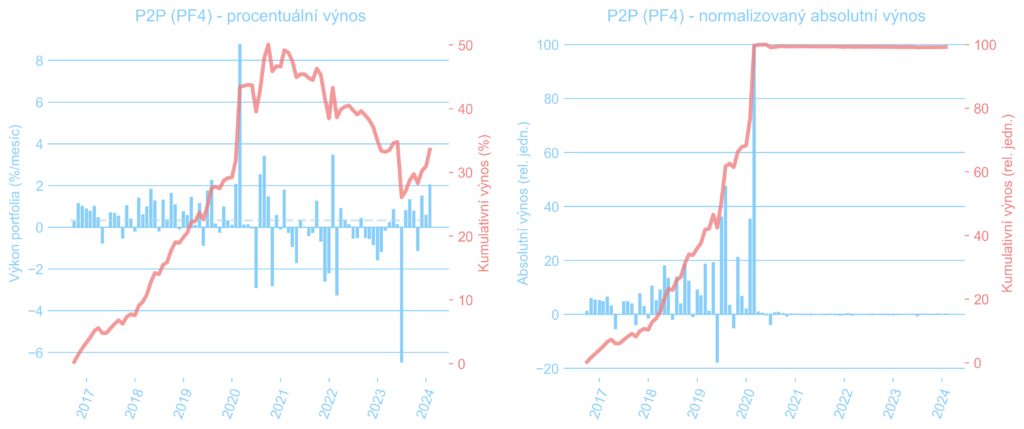

Výkon P2P a kreditního PF

V současnosti nemáme v tomhle sektoru žádný kapitál – a ani ho tam alokovat neplánujeme, následující graf je tedy spíš pro ukázku předchozího vývoje. Fluktuace zisků od exitu (počátek roku 2020) je dána kurzovým pohybem CZK/EUR.

Výkon dluhopisového PF

Dluhopisové sub-portfolio se skládá především ze státních dluhopisů ČR. Důvodem je velká bezpečnost těchto investic, expozice do CZK a také relativně zajímavé výnosy: máme proti-inflační dluhopisy, které si hodláme nechat do splatnosti, chránící část PF před jakoukoli inflací, dále jsme nedávno nakoupili standardní dluhopisy ČR s výnosem do splatnosti ~4,5% p.a. S oběma typy bondů jsme moc spokojeni.

Kromě těch státních máme i pár českých korporátních. Zde ale upozorňuju, že tyto dluhopisy je třeba mimořádně pečlivě vybírat a omezit se např. jen na ty obchodované na pražské burze, nebo distribuované kvalitní společností s velmi dobrým renomé či bankou (např. Wood & Company, J&T banka, velké české banky…). Přehled všech vlastněných dluhopisů najdete v sekci portfolio.

První procentuální pokles výkonnosti (květen 2018) je z důvodu diskontování ceny dluhopisu nakoupeného v půlce roku. Státní dluhopisy znamenaly zpočátku sice pokles úroku, ale díky úplně jinému rizikovému profilu jsme do nich mohli nalít mnohem více peněz – absolutní výnosy silně narostly. Posléze „díky“ inflaci vyrostly i ty relativní. Významný nárůst ke konci roku 2023 je způsoben pohybem ocenění standardních státních dluhopisů, což je při očekávání klesajících sazeb ČNB standardní chování.

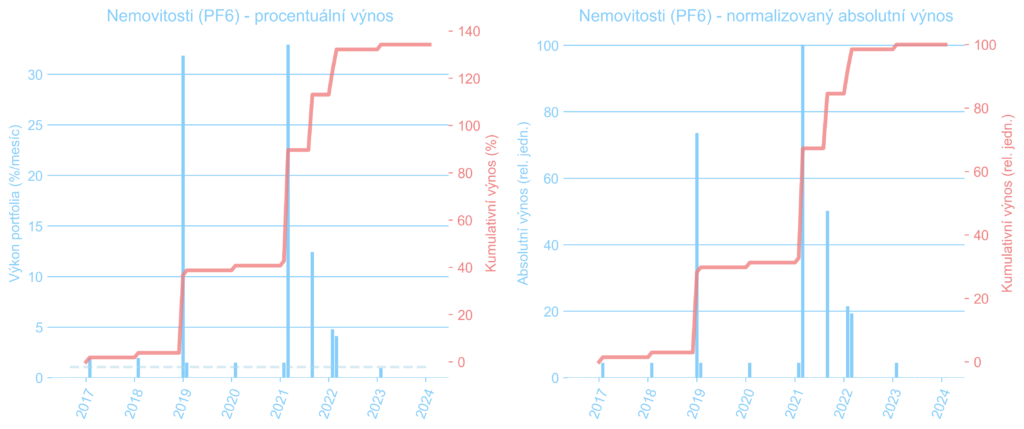

Výkon nemovitostního PF

Tenhle segment jsme zavedli spíš pro formu. Nevlastníme žádný byt, jenom zemědělskou půdu. Její ocenění děláme podle přímých nabídek, co nám chodí do schránky. Ty malé peněžní toky je pachtovné. V sekci portfolio uvidíte, že procentuálně tyhle investice nepředstavují žádný významný podíl majetku (~1%). Ale tak třeba časem.

Poslední dobou nám přestaly nabídky odkupu chodit, proto jsme ocenění neměnili. Očekával bych ale, že trochu od svých maxim pokleslo.

Poslední nákupy

Tuto tabulku vedeme hlavně kvůli sobě, abychom na sebe měli bič a s železnou pravidelností každý měsíc nalili peníze do akciového segmentu (70% přebytku příjmů) a do konzervativního (dluhopisového) segmentu (30%). Zároveň věřím v transparenci, ukazuju prostě to, co s PF dělám, a nic neskrývám. Pokud se někdo chce inspirovat vyváženější strategií s cílem okolo 5% p.a. nad inflaci, tak se klidně inspirovat může. Berme to ale spíš jako ukázku principů, ne návod na konkrétní kroky.

Rozlišujeme pravidelné investice, které bychom měli měsíčně dělat, abychom dosáhli predikce modelu níže, mimořádné investice, které postupně vkládají přebytečnou cash nebo opravují nějaká opomenutí a chyby ? , reinvestice dividend, případně likvidace některých pozic. Čísla v závorkách u tickerů jsou nákupní/prodejní ceny v denominované měně.

| Měsíc | Investice | Nákup/vklad | Odůvodnění/komentář |

|---|---|---|---|

| duben 2025 | Pravidelná do PF3 | SPYW (24,43) | |

| duben 2025 | Mimořádná do PF2 | SXR7 (177,56) | Vklad v poklesu do Evropy pro zvýšení expozice mimo USA. |

| březen 2025 | Pravidelná do PF3 | SPYW (26,60) | |

| březen 2025 | Pravidelná do PF2 | SXR7 (198,16) | |

| únor 2025 | Pravidelná do PF3 | QDVI (10,08) | |

| únor 2025 | Pravidelná do PF2 | SXR8 (613,86) | |

| leden 2025 | Pravidelná do PF3 | QDVI (9,87) | |

| leden 2025 | Pravidelná do PF2 | SXR8 (618,81) | |

| prosinec 2024 | Pravidelná do PF3 | QDVI (9,49) | |

| prosinec 2024 | Pravidelná do PF2 | SXR8 (614,77) | |

| listopad 2024 | Mimořádná do PF5 | St. dluhop. 1,95/37 (78,65) | Bonusy do státních dluhopisů ČR |

| říjen 2024 | Pravidelná do PF3 | QDVI (9,31) | |

| říjen 2024 | Pravidlená do PF2 | SXR8 (571,87) | |

| září 2024 | Pravidelná do PF3 | QDVI (9,03) | Pravidelný vklad |

| září 2024 | Pravidelná do PF2 | SXR8 (544,22), SXR7 (177,88) | Pravidelný vklad |

| srpen 2024 | Mimořádná do PF3 | QDVI (8,81) | Vklad bonusů |

| srpen 2024 | Pravidelná do PF2 | SXR8 (505,90) | Pravidelný vklad |

| červenec 2024 | Pravidelná do PF3 | QDVI (9,08) | |

| červenec 2024 | Pravidelná do PF2 | SXR8 (548,34) | Pravidelný vklad |

| červen 2024 | Pravidelná do PF3 | QDVI (8,59) | |

| červen 2024 | Pravidelná do PF2 | SXR7 (173,66) | Evropa už dlouho nebyla |

| květen 2024 | Pravidelná do PF3 | QDVI (8,59) | Hodnotové akcie US |

| květen 2024 | Pravidelná do PF2 | SXR8 (511,49) | SP500 |

| duben 2024 | Pravidelná do PF3 | QDVI (8,87) | Hodnotové akcie US |

| duben 2024 | Pravidelná do PF2 | SXR8 (509,26) | Pěkně pravidelně |

| březen 2024 | Pravidelná do PF3 | QDVI (8,74) | Hodnotové akcie US |

| březen 2024 | Pravidelná do PF2 | SXR8 (501,14), AGED (6,56) | Pravidelný vklad |

| únor 2024 | Pravidelná do PF2 | SXR8 (488,03) | Pravidelný vklad |

| leden 2024 | Pravidelná do PF3 | DQVI (8,37) | Hodnotové akcie US |

| leden 2024 | Pravidelná do PF3 | QDVI (8,373) | US value akcie |

| prosinec 2023 | Pravidelná do PF3 | QDVI (8,305) | US value akcie |

| listopad 2023 | Pravidelná do PF5 | Dr. Max 8,50/28 (100) | Zvýšení výnosu konz. části PF |

| listopad 2023 | Mimořádná do PF5 | St. dluhop. 1,95/37 (74,70), St. dluhop. 3,50/35 (91,40) | Rebalancování k udržení 70:30 stavby, za prosinec |

| listopad 2023 | Pravidelná do PF3 | QDVI (7,688) | US value akcie |

| listopad 2023 | Mimořádná do PF2 | SXR7 (147,76), SXR8 (427,58), UST (57,29), AGED (5,74), XMME (45,86) | Větší vklad přebytečné cash |

| říjen 2023 | Pravidelná do PF3 | QDVI (7,464) | US value akcie |

| říjen 2023 | Pravidelná do PF2 | SXR7 (142,54) | Běžná investice do EU ETF |

| září 2023 | Mimořádná do PF2 | SXR8 (436,54) | Místo konzervativní investice |

| září 2023 | Pravidelná do PF3 | PFE (32,92), PPL (23,45), UPS (155,55), PEP (169,51), SPYW | Běžná investice, rebalancování |

| srpen 2023 | Mimořádná do PF3 | PRU (90,40), APD (284,98), SKT (22,92), VTR (41,76), EIX (69,75), MMM (98,68), BBY (74,84), ALB (186,76), TGT (124), MDT (84,15), TROW (107,49), KO (60,19), KR (46,84) | Realokace z prodejů ČEZ a CZ dividend, rebalancování divi akcií |

| srpen 2023 | Pravidelná do PF2 | SXR8 (424,75) | Běžná investice |

| červenec 2023 | Mimořádná do PF2 | SXR8 (433,64) | Místo konzervativní investice |

| červenec 2023 | Pravidelná do PF3 | PFE (37,33), PEP (190,20), UPS (188,11), OMC (84,07), TXN (184,69) | Rebalancování |

| červen 2023 | Pravidelná do PF2 | SXR8 (426,41) | Běžná investice přebytků |

| květen 2023 | Pravidelná do PF3 | PPL (26,14), WBA (29,86), LEG (31,38), TROW (108,62), JNJ (154,40) | Rebalancování |

| květen 2023 | Mimořádná do PF2 | XMME (45,94) | Namísto konzervativní části PF |

| květen 2023 | Likvidace v PF1 | ČEZ (1205) | Snížení expozice z důvodu vysoké volatility a geopol. riziku |

| duben 2023 | Pravidelná do PF2 | XMME (45,22), UST (48,60) | Pravidelná do indexů |

| duben 2023 | Mimořádná do PF3 | CMI (234,80) | Místo konzervativní investice |

| duben 2023 | Likvidace v PF1 | ČEZ (1178) | Snížení expozice z důvodu vysoké volatility a geopol. riziku |

| březen 2023 | Pravidelná do PF2 | SXR8 (384,61) | Běžná investice do indexů |

| březen 2023 | Mimořádná do PF3 | PRU (81,76), PFE (40,32) | Reinvestice divi, investice místo konzervativní složky |

| únor 2023 | Pravidelná do PF3 | T (19,22), KR (44,64), VZ (40,24), CMCSA (39,17), MTB (161,11), CSCO (47,68), VTR (51,34) | Pravidelné navyšování pozic v divi titulech |

| únor 2023 | Mimořádná do PF2 | SXR8 (398,94), XMME (48,01) | Kompenzace za neinvestování v lednu |

| prosinec 2023 | Pravidelná do PF3 | PRU (98,80), TGT (145,50), MDT (76,70), CSCO (47,20), VTR (45,18), MMM (118,76) | Navyšování pozic v divi titulech |

| prosinec 2022 | Likvidace v PF3 | LAZ (34,79), OGN (28,26), VFC (27,34) | Daňová optimalizace, likvidace neperspektivních pozic |

| prosinec 2022 | Mimořádná do PF2 | SXR8 (372,77), SXR7 (135,04) | Investice přebytků z prodejů |

| listopad 2022 | Pravidelná do PF2 | SXR8 (395,00) | Pokračujeme v akumulaci US. |

| říjen 2022 | Mimořádná do PF3 | TROW (102,33), WBA (33,62), LAZ (32,98), VZ (37,18), EIX (56,98), LEG (32,64) | V době nižších cen nakupujeme kvalitní firmy více. |

| říjen 2022 | Pravidelná do PF2 | SXR8 (381,42) | Americe v této krizi věříme nejvíc. |

| září 2022 | Pravidelná do PF2 | SXR8 (402,50) | Náhradní za srpen. |

| červenec 2022 | Pravidelná do PF3 | BBY (70,09), VFC (44,82) | Americký retail ve slevě s dobrou divi. |

| červenec 2022 | Likvidace v PF1 | ČEZ (1091), Moneta (83,28) | Snížení expozice na rizikovém trhu, rebalancování. |

| červenec 2022 | Mimořádná do PF2 | SXR8 (393,66), SXR7 (125,74), UST (46.995), AGED (6.118), XMME (47.903) | Realokace z prodejů ČEZu a Monety kvůli rebalancování a riziku. |

| květen 2022 | Mimořádná do PF1 | Moneta (79,20) | Spekulativní nákup pro účely povinné nabídky převzení ze strany PPF (k níž nedojde). |

| březen 2022 | Pravidelná do PF5 | Dluhopis Direct pojišťovny | Po delší době korp. dluhopis se slušným rizikem. |

| březen 2022 | Pravidelná do PF3 | TXN (180,20) | Expozice do technologií. |

| únor 2022 | Pravidelná do PF2 | SXR7 (130,38) | Nějak jsme kvůli válce neměli náladu nic speciálního vybírat. |

| leden 2022 | Reinvestice divi do PF1 | ČEZ (805) | Výběr se po vývoji v posledním roce pro nás ztenčil na ČEZ a KB. |

| leden 2022 | Pravidelná do PF2 | SXR8 (399,70), SXR7 (146,80) | Poklesy na indexech. |

| prosinec 2021 | Likvidace v PF2 | UIMR, EXS2, LYYA | Likvidace starých a neoptimálních ETF po 3letém testu. |

| prosinec 2021 | Pravidelná do PF2 | SXR7 (151,42) a XMME (52,93) | Nechtělo se nám vybírat divi akcii. |

| listopad 2021 | Pravidelná do PF3 | EIX (65,816) | Zvětšení expozice do utilit. |

| říjen 2021 | Pravidelná do PF3 | SPYW (22,755) | Nevěděli jsme co jiného, euro aristokrati stále nevyrostli |

| září 2021 | Reinvestice divi do PF3 | CMI (227,50) | Podhodnocené Industrials |

| září 2021 | Pravidelná do PF3 | VZ (54,30) | Telecomu máme málo, další T nechceme. |

| září 2021 | Náhrada za srpen do PF3 | OMC (72,99) | Mediální korpo ještě nemáme. |

| srpen 2021 | Pravidelná do PF3 | nic 🙁 | v procesu… |

| červenec 2021 | Pravidelná do PF3 | PRU (–) | Pojišťovací a správcovský aristokrat v dobré kondici za snesitelnou cenu |

| červen 2021 | Pravidelná do PF1 | Moneta (79,30) | Neodsouhlasení transakce s PPF |

| květen 2021 | Pravidelná do PF3 | MRK+OGN (75,70) | Zvýšení pozice ve pharma, rozumná cena, dobrá divi |

| duben 2021 | Pravidelná do PF1 | KB (659,60) | Stále se ještě tolik nezotavila z propadů |

| březen 2021 | Přebytky do PF5 | proti-inflační státní dluhopisy | |

| březen 2021 | Pravidelná do PF1 | ČEZ (548) | balancování PF |

| únor 2021 | Pravidelná do PF3 | PFE (34,88) | větší expozice do pharma, pod prodejním tlakem, divi ok |

| únor 2021 | mimořádná do PF2 | CEMU (130,04), CSPX (328,77), XMME (57,53) | plánovaný větší vstup do indexů |

| leden 2021 | pravidelná do PF3 | SPYW (21,48) | stále dobrá valuace evropských divi aristokratů |

| prosinec 2020 | pravidelná do PF2 | CEMU | balancujeme rovnoměrně ETFka na Evropu i USA |

| prosinec 2020 | reinvestice divi do PF3 | PPL (27,715) | reinvestice nasbíraných dividend |

| listopad 2020 | mimořádná do PF2 | CSPX (307,36), CEMU (117,48), RBOT (8,89) | plánovaný větší vstup |

| listopad 2020 | pravidelná do PF1 | ČEZ (472) | aby se pořád nenakupoval SP500 |

| říjen 2020 | pravidelná do PF2 | CSPX (290,38) | rutinní nákup ETF na SP500 |

| září 2020 | pravidelná do PF2 | CSPX (285,29) | rutinní nákup ETF na SP500 |

| srpen 2020 | mimořádná do PF1 | ČEZ (453) | reinvestice dividendy |

| srpen 2020 | pravidelná do PF3 | T (29,97), IBM (124,61), WBA (38,74) | akcie divi aristokratů s dobrou valuací |

| červenec 2020 | pravidelná do PF2 | SXR8/CSPX (278,24) | rutinní nákup ETF na SP500 |

| červen 2020 | mimořádná do PF3 | SPYW (20,9) | Evropa je stále nízko |

| červen 2020 | pravidelná do PF3 | PPL (28,65), LAZ (32,43) | nízké valuace, balancování titulů |

| květen 2020 | pravidelná do PF3 | KO (46,72), LEG (31,25) | nízké valuace, dobří aristokraté |

| květen 2020 | pravidelná do PF1 | MONETA (50,10) | reinvestice dividend O2 |

| duben 2020 | pravidelná do PF1 | KB (532) | nízká valuace, dobrá kapitálová pozice |

| březen 2020 | mimořádná do PF2 | SXR7, SXR8 | ETFka na SP500 a EU |

| březen 2020 | mimořádná do PF1 | ČEZ (427), MONETA (79,20) | Obecné výprodeje, vysoké divi výnosy |

| březen 2020 | pravidelná do PF1 | KB (735) | Obecné výprodeje, malá pozice v KB |

| únor 2020 | mimořádná do PF3 | MMM (157,85), WBA (51,14), CAH (51,34), T (37,15), PCBT (15,56), IRM (31,85), CMI (163,22), OZK (27,29), UPS (93,96), ADM (35,95) | Využití dvou poklesů v měsíci |

| únor 2020 | pravidelná do PF3 | SPYW (24,98) | Rozšiřování EU divi aristokratů |

| prosinec 2019 | mimořádná do PF3 | IBM (134,13), SPYW (24,14) | Hlavně rozšíření evropské expozice, IBM nenarostla |

| prosinec 2019 | pravidelná do PF1 | ČEZ (503) | Využití poklesu, dostavby se nebojíme, slibný výhled |

| listopad 2019 | mimořádná do PF3 | KO (53,38) | Níže platí i pro Coca-Colu, jen valuace je trochu vyšší; ale chceme robustnost |

| listopad 2019 | pravidelná do PF3 | PEP (135,29) | Robustní růst zisků u PepsiCo i přes krizi 2008, rozumná divi, valuace ok |

| říjen 2019 | mimořádná do PF1 | KB (783), Moneta (72,45), ČEZ (518), O2 (216,5) a Kofola (289) | Využíváme propadu na Pražské burze a výrazněji dokupujeme všechny naše pozice. |

| říjen 2019 | pravidelná do PF3 | JNJ (131,46), VTR (65,95) | Sektor necyklické spotřeby a zdravotnický REIT, oba v mírném propadu, zvyšujeme pozice |

| září 2019 | mimořádná do PF1 | O2 (216,50 a 218), Moneta (74,95), CEZ (523) | dividendové výnosy stále rostou, průměrujeme |

| září 2019 | pravidelní do PF3 | CAH (48,56) | Health care je defenzivní |

| červenec 2019 | reinvestice divi do PF1 | O2 (220,50) | Rebalancování PF českých akcií reinvesticí CZ dividend |

| červenec 2019 | mimořádná do PF3 | PPL (29,75), KR (22,23), LAZ (35,53) | Distributor a výrobce energie, řetězec supermarketů a investiční manažer |

| červenec 2019 | pravidelná do PF3 | JNJ (132,13) | Gigant v oblasti necyklické spotřeby, odolný v krizích, za fér cenu |

| červen 2019 | mimořádná do PF3 | SKT (16,06), IRM (30,93) a VTR (66,97) | První REITy v PF: outlety pod tlakem, rozjeté datové sklady a konzervativní zdravotnictví |

| červen 2019 | mimořádná do PF1 | O2 (216,50) | Lokální pokles k divi výnosu ~9,7%, doteď malá pozice s ohledem na výnos |

| červen 2019 | pravidelná do PF3 | 3M Company (MMM; 169,23) | Americký dividendový aristokrat, 60 let navyšování dividend, průmyslový a spotřební gigant, nízká valuace |

| květen 2019 | pravidelná do PF4 | vklad do platformy Mintos | Stále stabilnější inovující platforma, zatím nemáme obavy |

| květen 2019 | založení PF3 | T (31,18), IBM (134,40), PBCT (16,20), LEG (37,87), TGT (70,70), WBA (52,83), ADM (41,08), TROW (104,35), ALB (69,88), SPYW (23,15) | zakládající sada dividendových US a EU aristokratů, nízká valuace, slibný růst do budoucna, evropské akcie pomocí ETF |

| květen 2019 | mimořádná do PF4 | založení PeerBerry | Diverzifikace platformy k Mintosu, solidní review |

| květen 2019 | výběr z PF4 | likvidace Twina | Výběr zbytku peněz kvůli neuspokojivé finanční situaci platformy |

| duben 2019 | pravidelná do PF1 | Moneta (73,20) | vysoký výnos, lokální pokles ocenění |

| duben 2019 | mimořádná do PF1 | KB (868), O2 (249), ČEZ (531,50) | ČEZ a KB s růstovým potenciálem, O2 vysoký divi výnos |

| duben 2019 | výběr z PF4 | likvidace Twina | Výběr poloviny peněz kvůli nepěkné finanční situaci platformy, zbytek stále zainvestovaný |

| březen 2019 | pravidelná do PF4 | vklad do Mintos |

Finanční nezávislost

FI je pro nás způsob, jak se popasovat s časovým rozkladem hodnoty peněz. Je to pro nás důvod peníze mít, vydělávat a nějak je zhodnocovat. Doufáme, že nás FI rozhoupe udělat kariérní změny, které nám umožní prožít život taky ještě trochu jinak a… troufaleji.

Protože se do finančního důchodu ještě neodhodlali, trochu jsme si navýšili inflačně očištěný cíl. Po navýšení se nacházíme na 83% této mety. Tak snad už ho navyšovat nebudeme, aby to celé nebylo jen o té cestě. A graf dodám příště. ?

Díky za přečtení.

Z Prahy zdraví

Skejwi.

Napsat komentář