Diverzifikace je základ stavby každého portfolia, ale není to snadná věc. V prvním dílu série zaměřené na aktuální diverzifikační možnosti pro českého investora se podíváme na obecný koncept diverzifikace a jaké parametry by zařazovaná aktiva měla mít. A bude i trocha lyriky, samozřejmě.

Zanikne svět v ohni, nebo ledu? Tahle otázka provází lidstvo už hodně dlouho a snad nejhezčí její ztvárnění má na svědomí americký básník Robert Frost:

Some say the world will end in fire,

Some say in ice.

From what I've tasted of desire

I hold with those who favor fire.

But if it had to perish twice,

I think I know enough of hate

To say that for destruction ice

Is also great

And would suffice.

Robert Frost (1874-1963)

Báseň je oblíbená v přednáškách z kosmologie, protože dodává hezký lyrický úvod k jinak docela cynickým závěrům ohledně vývoje vesmíru. Fyzika má totiž jasno: Země zanikne v ohni expandujícího Slunce, Vesmír v ledu nehybnosti a tichu prázdnoty (video doporučuji, už dlouho jsem neviděl nic tak fyzikálně dojemného). Má se za to, že Robert Frost psal báseň opravdu pod dojmy z rozhovoru s jedním amerických astrofyzikem, který mu tyto scénáře nastínil. Frost ale dokázal k melancholickému jádru téhle filosofické otázky přidat rovinu lidskou, našel v ní totiž naše emoce, touhy, strachy a hněv, stejně jako humor, který je nakonec to, čím si vás báseň získá.

Touto analogií k investičním portfoliím se už chvíli bavím. Finanční majetek investorů – a u těch usilujících o finanční nezávislost to platí dvojnásob – totiž z principu kráčí po rovině napnuté mezi dvěma druhy smrti: zánikem v ohni příšerné a likvidační volatility a záhubou v ledu nedostatečného výnosu a inflace, která za dostatečně dlouhou dobu majetek zcela rozpustí.

Například pro FIRE investora je podstatné, aby PF bylo v době odchodu do důchodu v rozumné formě a bylo schopné stabilně generovat pasivní příjmy, výrazná volatilita by mohla důchod samotný odsunout nebo dokonce plány úplně zničit (odchod z práce a výrazná změna v životě vyžaduje hodně odvahy, PF by nás mělo podporovat, ne odrazovat). Podstatný okamžik je tedy už začátek důchodu. Slovy investičních poradců: investiční horizont není moc dlouhý. Zároveň má ale PF tvořit stabilní, rostoucí finanční nadhodnotu pro mnoho dekád investorova života, porážet inflaci, generovat dostatečný přebytek pro pasivní příjem a případně se ještě samo zhodnocovat, takže to znamená nárok na co nejdynamičtější aktiva, vysoký výnos po co nejdelší období. Slovy poradce: investiční horizont je velmi dlouhý.

Asi je teď lépe cítit, že pro FIRE investora je ulička mezi ohněm a ledem o dost užší. Co tedy s tím?

Diverzifikace

Odpověď není překvapivá. Diverzifikace je alfa a omega zodpovědného investování. To ví každý. Ale jak ji udělat?

Teorie praví, že pro účinné snížení volatility je třeba kombinovat třídy aktiv s malou nebo zápornou korelací, jejich samotná volatilita není pro diverzifikaci tak rozhodující. Přidáním vhodného množství i sebebouřlivějšího nekorelovaného aktiva povede ke snížení volatility PF. Samozřejmě, otázka je, co se stane s celkovým výnosem. Touto optimalizací se zabývá moderní teorie portfolia a už jsem se o ní zmiňoval ve smyslu, že dává tak kvalitní rady, jak kvalitní jsou vstupní data. Pojďme si ale na jednoduchém případě ukázat, jak spolu věci souvisí.

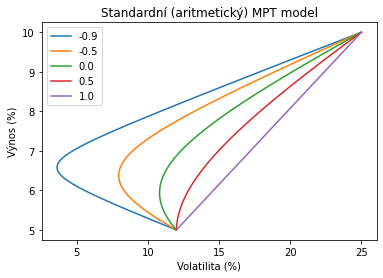

Řekněme, že máme nějaké akciové ETFko na Emerging markets – ty mívají větší volatilu, třeba i přes 20%, my si budeme uvažovat raději celých 25%. Jako výnos si vezmeme 10% p.a. Očekávanou velkou volatilitu chceme snížit, proto přidáme ETFko na směs dluhopisů různých durancí s volatilitou 12% a výnosem 5%. Použijeme standardní vzorečky ze statistiky – uvádíme je pro zájemce taky na konci článku pod čarou – a podívejme se, jak dopadnou portfolia složená z různé kombinace těchto dvou ETFek.

Různé křivky představují uvedenou hodnotu korelace těchto dvou ETFek. Pokud začneme v dolním sbíhavém bodě, máme v PF pouze dluhopisové ETFko. To odpovídá volatilitě 12% a výnosu 5%. Jak začneme přidávat do mixu trochu akciového ETF, stoupáme po křivkách výše až dosáhneme 100% alokace do akcií v horním sbíravém bodě opět s volatilitou a výnosem akciového ETF. Všimněte si, že při korelaci 1 (tedy obě ETFka se vyvíjejí stejně, reagují stejně na rozmary trhu, pouze jedno má menší výchylky) nedostáváme nic překvapivého, je to v podstatě přímá spojnice obou bodů. To bychom asi čekali. Při mixu 50:50, dostávám něco jako průměrnou volatilitu i výnos obou fondů.

Ovšem změny nastávají, jak začnu snižovat korelaci aktiv. Už jenom při korelaci 0.5, ale ještě lépe při nulové korelaci, je vidět, že nejnižší volatilitu nemá plná alokace do méně volatilního ETF, ale jejich kombinace (řekněme 80% dluhopisy a 20% akcie). Pokud z by korelace byla dokonce záporná, tedy antikorelace (při poklesu akcií rostou dluhopisy a naopak), můžeme dosáhnout masivního poklesu volatility a výnos v tomto minimu začne narůstat. Ale stále za to platíme dost značnou ztrátou výnosu. Ale ukazuje to jednoznačně, co se myslí tím, že máme najít co nejméně korelovaná aktiva. Nabízejí výrazný bonus.

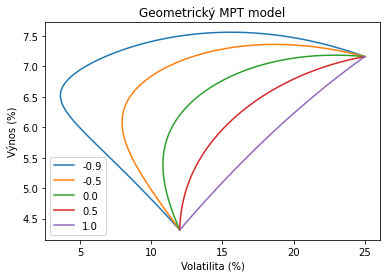

Tak jako ve všem v životě, věci jsou vždycky složitější. Tato původní teorie portfolia byla vyvinuta v 50. létech a byla založena na aritmetickém průměrování výnosů. My víme, že takto se reálně výnosy nechovají. Pokud vaše portfolio klesne jeden měsíc o 20% a druhý o 20% stoupne, nejste na nule, ale na 0.8×1.2 = 0.96, tedy 4% v červených číslech. Případně známý příklad: chcete dlouhodobě držet asset A, co má roční výnos 10% a volatilitu 25%, nebo B s výnosem 8% a volatilitou 15%? B dává větší výnos při držení přes více období.

Při delším horizontu se tento efekt projeví silně a aritmetické „sčítání a odečítání“ výnosů dává nesmysly. Pokud upravíme původní teorii o geometrické průměrování (např. podle Bernsteinovy a Wilkinsonovy aproximace z r. 1997, PDFko k dispozici, nebo jejich blogerská implementace), dostaneme něco ještě zajímavějšího.

Výsledek hovoří sám za sebe: přílišná volatilita je pro portfolio zničující a snižuje geometrické výnosy. Proto pro korelaci -0.9 nedává smysl cpát všechno do akcií se slovy „já se volatility nebojím, chci nejvyšší možný výnos“, protože ten získáme pro nějaký netriviální mix ETFkem, něco jako 70% akcií a 30% dluhopisů. Překvapivé. Možná. Je totiž zvláštní, jak málo se o tomto jevu mluví. Věhlasní ekonomové a portfolio stratégové vesele výnosy sčítají a tvrdí, že to je prostě standard. V současnosti se v tomto snaží o nějakou osvětu třeba na Breaking the market pod heslem Geometric Balancing! Najdete tam i aktualizovanou alokaci jeho portfolia. Případně tuto implementaci nově nabízí i optimalizační kalkulátor PortfolioVisualizer, kde si můžete naklikat plno různých assetů (nevýhoda je americká perspektiva webu).

Co si z moderní teorie portfolia odnést?

Jak se vám to líbí? Hezké, že? Přesné křivky, přehledné trendy, výpočty s přesností na desetiny procenta, vzorce s řeckými písmeny (pod čarou níže), to všechno může působit opravdu robustně a věrohodně. Ale Moderní teorie portfolia má i své významné neduhy. Jako hlavní problém je extrémní citlivost na vstupní data, která jsou z principu s velkou chybou a záleží silně na zdroji a statistice zpracování. Uvažte, jak těžké je jenom odhadnout výnos aktiva na příští dekádu, natož uhádnout přesně jeho volatilitu. Navíc samozřejmě celý model pracuje s historickými daty, rozhodně přesná predikce budoucnosti to být nemůže.

Takže za sebe to vidím tak, že MPT nemá smysl brát kvantitativně moc doslova. Konkrétním číslům, váhám a stupni volatility PF prostě nevěřím. To, co ale MPT přináší podstatného, je kvalitativní pohled na věc. Trendy, vztahy mezi částmi portfolia, nebo rámcové citlivosti a chování. To je podle mě hlavní poselství téhle teorie a taky důvod, proč ji každý portfolio manažer zmiňuje, ale reálně podle ní své PF neskládá (tedy kromě snahy zapůsobit na klienty).

Shrňme naše pozorování do těchto bodů:

- Snížení volatility PF lze dosáhnout namícháním s méně volatilní (a často méně výnosné) třídy aktiv, která je plus mínus hodně korelovaná. Typicky US akcie s jinými světovými akciovými trhy nebo privite equity. Dosáhneme volatility někde mezi jednotlivými třídami.

- Mnohem razantnější snížení volatility dosáhneme zařazením málo korelovaného aktiva. Můžeme získat nižší (!) výslednou volatilitu, než je i ten nejméně volatilní asset v PF. To znamená, že nemusíme hledat málo volatilní třídy v porovnání s akciemi, ale málo korelované a klidně i víc rozbouřené. Malá korelace je cennější než malá volatilita.

- Pokud se zahrne geometrické průměrování, lze kombinací málo korelovaných aktiv dosáhnout nejen nižší volatility, než má nejméně volatilní asset, ale také vyššího výnosu (!), než má nejvýnosnější asset v PF.

- Volatilita škodí geometrickým (skutečným) výnosům víc, než se může zdát.

A tyhle závěry je dobré mít na paměti, když se pouštíme do skladby PF.

Korelace, kovariance, ko… ko…

Takže zpět k našemu tématu. Vidíme, že korelace je velmi podstatným parametrem při konstrukci diverzifikovaného portfolia. A to nejen pro rigorózní výpočty, ale i pro intuitivní skladbu PF.

Jak ji tedy získat? Můžete si ji buď spočítat sami – vezmete si historický vývoj zamýšlených aktiv, otevřete Matlab, Octave, Python nebo možná i ten Excel a po dvojicích spočítáte korelaci, často pod příkazem corr(). Ta nabývá hodnot od -1 do 1 a je mírou souběžnosti datových řad. Někdy můžete narazit i na kovarianci, což není nic jiného než korelace přenásobená směrodatnou odchylkou za oba assety (tedy jejich volatilitou). Vytvoříte si kovarianční matici a máte to.

Druhá možnost je najít si nějaké spočítané tabulky. Stejně nám jde jen o hrubý odhad, spíš takové tušení. Hledáme na Googlu tedy pojmy jako „asset correlation“ apod. Příkladem z poslední doby může být tabulka od Guggenheim Investment (dalším tipem je třeba korelační matice of PortfolioVisualiser):

V tabulce snadno najdeme, že investiční třída dluhopisů byla za posledních deset let antikorelovaná s S&P 500 na úrovni -0.22, naopak s REITy má S&P 500 mnohem větší překryv okolo 0.65. A také vidíme, že většina akciových indexů je dost silně korelovaná. Pro jednotlivé assety, které si v této minisérii představíme, si korelaci vždy představíme jako jeden z výchozích bodů diskuze.

Přehled tříd

V úvahách v dalších dílech článku bych si rád prošel všechny smysluplné možnosti, jak portfolio kvalitně diverzifikovat. Mluvíme tu o diverzifikaci směrem k rizikům trhu, tedy přílišné volatilitě a básnickému ohni. Jsou i další diverzifikační směry – např. rizika geopolitická, měnová, rizika brokerů samotných, rizika katastrofálních událostí a mnoho dalších. Ty ale vyžadují většinou jiný přístup a směr úvah, mnohdy jsou řešitelné triviálně (více brokerů), nebo naopak nesmyslně složitě (katastrofy), případně není jasné, jestli stojí za to (měny?). V této sérii se budeme věnovat jenom diverzifikaci vůči volatilitě.

Jaké třídy mě tedy napadají? Zatím mám seznam následující. Pokud si vzpomenete ještě na nějaký zajímavý asset, určitě napište do komentářů. Zatím to tedy vidím na:

- Dluhopisy (korporátní, státní vč. profi-inflační ČR, high-yield, individuální i jejich ETF)

- Nemovitosti, pozemky, orná půda, příslušné fondy (podílové, FKI), REITs i fyzická držba nemovitosti, vč. pronájmu přes agenturu

- Kreditní trh, P2P půjčky a svět kolem nich

- Privite equity a jejich fondy

- Spekulativní komodity, zlato, další kovy, další komodity, bitcoin

- Garantované strukturované produkty, tedy warranty a investiční certifikáty

- Alternativy jako umění, Lego, whiskey a další

- Exotika v podobě indexů volatility, opcí a další komplexnosti

Každé třídě bych rád věnoval jeden díl a prošel ho do rozumné hloubky. Porovnávat je budu z několika pohledů a požadavků: (i) výnos, volatilita, korelace s akciemi, (ii) regulovanost a institucionální rizika, (iii) nároky na obhospodařování a starosti, (iv) ještě mě něco napadne.

Tolik tedy k úvodu. Jakkoli si myslím, že čtenáři tohoto blogu jsou odvážní a na podobné vlně jako my a drží s těmi, co fandí ohni, je dobré mít na paměti, že ne nadarmo Robert spojoval oheň a vášeň. Buďme tedy v investování odvážní, ale ne vášniví – emoce do portfolia nepatří. 😛

Příště se proto podíváme optikou diverzifikačního potenciálu na první tradiční segment: dluhopisy a jejich fondy. Do té doby se mějte fajn a ať se vašim PF daří. 🙂

Jak spočítat efektivní portfolio?

Pro výpočet PF sestaveného z n assetů potřebujeme znát pro každý i-tý jeho očekávaný roční výnos E_i a volatilitu \sigma_i. Volatilita není nic jiného než směrodatná odchylka, takže \sigma_i^2=V_i je variance. Volatilitu najdete na mnoha webech (pro RTF mě napadá třeba screener na JustETF), stačí brát systematicky třeba roční, ale můžete si ji také spočítat přímo z dat pomocí nějaké statistické funkce (v tom případě se ohlížejte po funkci typu std() v Matlabu, Octave a Pythonu nebo STVEDP() v Excelu). Nezapomeňte, že volatilita se počítá z odchylky rozptylu logaritmických zisků, abychom mohli výnosy aritmeticky sčítat.

Podstatnou ingrediencí je ještě korelace aktiv \rho_{ij} mezi i-tým a j-tým assetem. Tu najdete v tabulkách jako na příkladu výše, to je asi nejjednodušší způsob. Je pohodlné pak hodnoty \rho_{ij} seřadit do matice, potom se tomu říká korelační matice. Někdy se můžete setkat s pojmem kovariance C_{ij} a kovarianční matice, což je sdružená variance obou aktiv, tedy C_{ij} = \rho_{ij}\sigma_i\sigma_j. Korelaci i kovarianci můžete taky spočítat sami pomocí funkcí corr() a cov(), případně ekvivalenty v Excelu. Opět pamatujte na logaritmické zisky.

Teď už máme vše na spočítání efektivního portfolia. Chceme si zvolit různé mixy aktiv, takže každému v PF přidáme nějakou váhu w_i s tím, že váhy jsou normované na jedničku, tedy w_1+w_2+\ldots+w_n=1 . Potom je výsledný výnos a volatility složeného PF

E=\sum_i w_iE_ia

\sigma=\sqrt{\sum_{i,j} w_iw_j\sigma_i\sigma_j\rho_{ij}},kde nezapomeneme, že korelace stejného aktiva sama se sebou je jednička, tj. \rho_{ii}=1. První rovnice je pouze aritmetický průměr výkonnosti assetů podle vah, druhá rovnice díky sumě v podstatě skáče přes všechny prvky naší matice \rho_{ij}. Připomenu, že tato matice je symetrická, takže efektivně prvky nad diagonálou beru dvakrát.

A to je vše, získal jsem souřadnice bodu [E,\sigma]_w našeho PF složené z daných assetů s danými váhami. Stačí nyní totéž spočítat pro každé složené, které mě zajímá a vykreslit si závislost.

Ještě si pro názornost uvedeme případ, kdy skládáme PF ze dvou tříd aktiv (1 a 2), tedy i to, co jsem dělal v článku nahoře. Potom náš výnos a volatilita budou jednoduše vyjádřené jako

E= w_1E_1+(1-w_1)E_2 \sigma=\sqrt{w_1^2\sigma_1^2+ (1-w_1)^2\sigma_2^2 + 2w_1(1-w_1)\sigma_1\sigma_2\rho_{12}}.Stačí si tedy v jakémkoli programu vykreslit obě proměnné pro vektor různých složení w_1=0\ldots 1, třeba jednoduše v Excelu. V případě, že bychom si chtěli pohrát se zmíněnou aproximací MPT přes geometrické průměrování, nejjednodušší přístup je postupovat úplně stejně a jenom na konci přepočítat aritmetický výnos portfolia E na geometrický G pomocí aproximace

G\approx E-\frac{\sigma^2}{2(1+E)}a vykreslovat body [G,\sigma]_w. Případně si v citovaném článku najít a pohrát s přesnějšími přiblíženími. Pokud chcete skládat PF z mnoha assetů a vystačíte si s arimetickým modelem, pak je velmi užitečné při tom použít separační teorém, jak se popisuje v prvním a druhém dílu článku jednoho finančního bloggera, nemusíte pak procházet všechny realizace, ale stačí spočítat soustavu rovnic. Výše uvedené vztahy najdete taky v každém popisu moderní teorie portfolia, třeba i té na wiki.

Tolik tedy k matematické vsuvce, doufám, že alespoň někdo to dočetl sem. Přiznám se, že jsem si to spíš vypsal jako poznámky pro sebe 😀

Napsat komentář