Když se řekne diverzifikace portofolia, asi vás jako první možnosti nenapadnou české akcie. Ale jsou realitou mnoha českých retailových investorů. Pojďme se tedy dnes podívat, jakou diverzifikační a jinou výhodu mohou tituly z pražské burzy běžnému malému investorovi nabídnout, jak moc je taková investice racionálně opodstatněná a co na nich může být atraktivní.

S trochou nadsázky je měl snad každý český investor – a kdo tvrdí, že ne, má je dodnes. Ačkoli mají nejrůznější pověst a zkušenější investoři jimi ne zřídka opovrhují, byly a bývají i dnes akciové tituly z pražské burzy vstupní branou do říše akciových investic. Začít někde blízko, ve známém terénu a u firem, kterým se běžně věnují česká média, ale taky investovat v korunách nebo inkasovat vysokou pravidelnou dividendu zaznívá často na toto téma v diskuzích s lidmi, kteří mají v českých firmách exponovanou nezanedbatelnou část svého majetku. A my mezi ně patříme také – 20% není nula. To vážně není nula…

Ale je to opravdu takový hřích, jak občas zaslechneme od investičních matadorů? Kolik koťátek zemře ve vroucím oleji při každé naší nákupní transakci v Rybné? A jaké hrozivé následky můžou takové návyky našim portfoliím přivodit? Pojďme si situaci rozebrat bez dojmů a přání, na základě dat a statistik, systematicky a z vícero úhlů pohledu. Ale dopředu říkám, že bych rád našel nějaké pořádné opodstatnění. 🙂

(Pozn.: Asi už začínám chytat trochu té autorské paranoi, ale poslední dobou se mi zdá, že jakmile o něčem začnu psát článek, začnou se v médiích objevovat krátké, rychle spíchnuté články [třeba tu a nebo tady a ještě tady chlapec] na totéž téma. 😀 Jenže mně to spolu s přípravou přednášek na další semestr trvá měsíc, oni to mají za 2 hodiny po odpoledním kafi. Ááárch.)

Akcie z malého rybníčku v Dolní Rybné

Český akciový trh je trh regionální. A jakože hodně. Region střední Evropy je podle většiny tvůrců investičních indexů považovaný za rozvojové trhy (Emerging markets), tedy region s nedostatečně rozvinutým kapitálovým trhem, typickým svojí větší volatilitou, nižší likviditou, většími obecnými riziky a hůře odhadnutelným budoucím růstem (který nemusí být nutně horší než v rozvinutých trzích).

Z pohledu klasické stavby portfolia jsou tyto trhy typicky značně v defenzívě a je otázka, zda a kdy se situace začne překlápět více k těmto regionům. Než ale začneme podrobněji probírat jednotlivé aspekty, podívejme se na tu naší Rybnou jakožto formální rámec, ve kterém se vlastně celá diskuze bude odehrávat.

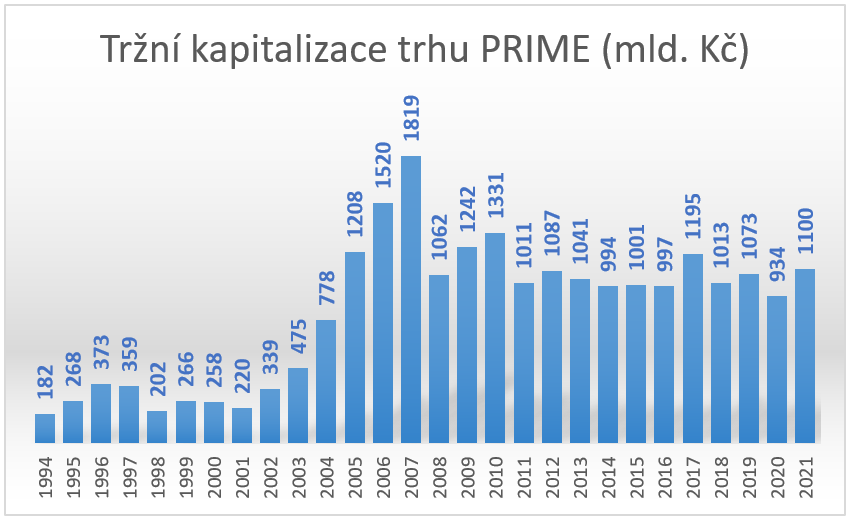

Pražská burza cenných papírů vznikla v roce 1993 a měla symbolizovat rozmach transformované ekonomiky. A je to cítit ze starých ročenek burzy, optimismus správců v devadesátých letech skoro až dojímá. Musela to být hezká doba. Z ročenek jsem si manuálně vytáhnul data na následující grafy (v ročenkách je nikdy neuvidíte v celé své šíři):

Obrázky výše nenadchnou. Naopak. Objemy obchodů vytrvale klesají od roku 2007 a trend pokračuje i v posledních letech. Říká se, že pražská burza se nikdy nevyhrabala z Velké recese, nové firmy na burzu nevstupují kvůli levnému dluhopisovému financování a investoři nemají dobrou zkušenost z povícero titulů, které z burzy odešly s nálepkou banditů. Za vše mluví trefný názor, že zatímco obecná poučka (Radovan Vávra by jistě řekl „učebnice investování strana 2“) tvrdí, že diverzifikace mezi větší množství titulů a sektorů je základní klíč k minimalizaci rizika, v případě českého snu z Rybné by měla znít: kup ČEZ nebo Komerčku a nerozhlížej se. Na tituly jako ORCO, EMC, CME, NWR , PFNonwovens, Unipetrol nebo CETIN nevzpomíná retail investor asi moc rád. Příkladem může být, jak se o vyrovnání spolu s dalšími oškubanými investory do AAA, Unipetrolu, CETINu a aktuálního O2 soudí či soudil Tomáš Hájek.

Jsou ale i úspěšnější odchody z burzy, jako třeba aktuálně AVAST. Pozitivní vývoj akcie pro investora ale nemusí znamenat pozitivní vývoj pro burzu. Odchodem této velmi obchodované technologické firmy se parket PSE zmenší o téměř čtvrtinu. Stejně tak odchází O2, kde probíhá proces vytěsnění minoritářů, a otazníky visí nad budoucnosti Monety (postřehy mluvčí PPF o tom, že se po ovládnutí firmy neuvažuje o stažení bankovního domu z burzy, bych nebral moc vážně, totéž se tvrdilo s O2 a výsledek známe). Odchodem všech tří firem by se Rybná zredukovala o 35% (váha na indexu).

O nepříznivém vývoji a ne moc optimistické budnoucnosti české burzy, pokud se něco výrazně nezmění, si můžete počíst v komentářích investičních analytiků. Zajímavý postřeh měl Jan Traxler, který uvažoval nad tvorbou pasivního ETFka zaměřeného na světové trhy, ale se zajištěním do CZK a typicky malými poplatky – refreshing indeed. Ale jinak to příjemné čtení vcelku není a moc optimismu mi to do žil nevlévá. A víru na zázraky se snažím ze svých investičních rozhodnutí vyčleňovat.

Úvodní myšlenky nad regionalitou českého trhu a jeho budoucností bych zakončil trochu globálnějším pohledem. Nick Maggiulli se nedávno podělil o svojí investiční noční můru, tedy co strašného se na trzích vůbec může dít. Snažil se ukázat, že Velká krize z konce dvacátých let v USA, obvykle udávaná jako ultimate akciový strašák se svým 90% poklesem cen, není to nejhorší, co vás může na trzích potkat. A představil vývoj na několika menších lokálních trzích: Španělsko, Itálie, Řecko. Schválně se na grafy podívejte. Co umí dělat regionalita. Zatímco dekády let dlouhá recese a pokles cen, hraničící až s permanentní ztrátou kapitálu, jsou pro mě v globálním měřítku nepředstavitelné (takový vývoj znamená rozklad celé civilizace a to asi budu mít starosti spíš shánět konzervy než sledovat stav investičního konta), v případě lokálních národních trhů tak mimo mísu není. Jistě, nepravděpodobné, ale rozhodně představitelné.

Výkonnost českého trhu

Dlouhodobá výnosnost českých akciových titulů je asi to hlavní, co vás v téhle diskuzi napadne – pojďme se na ni podívat tedy nejdřív.

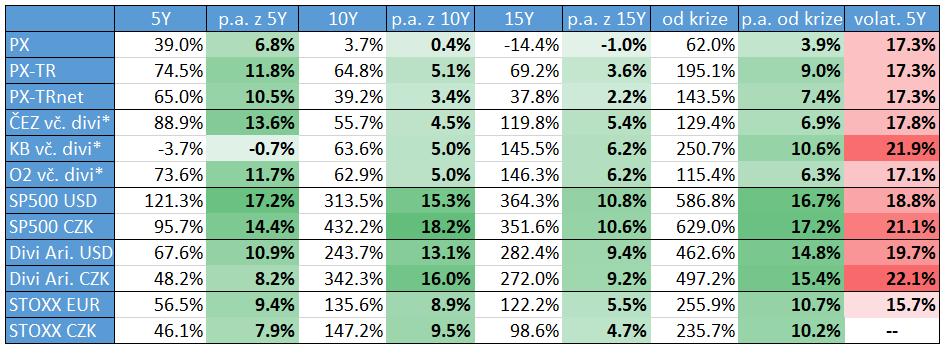

Hecnul jsem se a připravil přehled výnosů za několik období pro českou burzu, její hlavní tituly a srovnání s většími zahraničními indexy. Za ten český beru oficiální index PX, který sleduje cenu hlavních pražských emisí (hlavně jde o ČEZ, KB, Erste, Avast a Monetu), dále PX-TR, který už započítává i příjem dividend z držby akcií a jejich reinvestici, a také PX-TRnet, který je totožný s předešlým, ale uvažuje také danění dividend. Změna PX-TRnet tedy už přesně říká, jaký je skutečný výnos z investic do pražských titulů podle váhy v indexu. Zhodnocení za 5 let do srpna 2021 (5Y), 10 let (10Y), 15 let (15Y) a také od nejhlubšího bodu finanční krize (tedy nejlepšího okamžiku k investici, duben 2009) až po srpen 2021 ukazuje horní část následující tabulky.

Pohled na první tři řádky tabulky je zarážející. Možná že většina mých čtenářů si stejně jako já sleduje českou burzu jen tak poslední pětiletku, za kterou byl výnos vč. dividend slušných 11–12% ročně. Jako nic proti. ETFka na světové indexy nemusely po přepočtu do korun vydělat o moc víc, vidíme 14% u S&P 500 pomocí SPY, ale třeba i 8% u dividendových aristokratů pomocí SDY a EUROSTOXX 600 přes evropské ETFko EXSA. Takhle si českou burzu pamatuju a v tomto klimatu jsem do ní umisťoval peníze.

Situace nás ale začne mírně zúzkostňovat, jakmile zvýšíme investiční horizont. Za 10 let je už výkon české burzy výrazně horší než u konkurenčních trhů a 15letý horizont je se svými 2% čistého v porovnání s 11% z amerických akcií už opravdu tragický. Samozřejmě, vidíme, že evropské indexy si za toto období také moc dobře nevedly (tzv. dekáda evropské nevýkonnosti). Ta dvě procenta jsou ale už skutečný úlet, s ohledem na vývoj inflace v tom období (průměr cca těch 2%, vizte níže) se můžeme ptát, jestli investor spoléhající na pražskou burzu mohl i se všemi těmi glorifikovanými tučnými dividendami s výnosem nad 5% vůbec porazit inflaci.

I během psaní se těm 2% zdráhám uvěřit a znova kontroluju výpočet. Ale je to tak. Podívejte se sami. Tohle je screen shot přímo z webu PSE přes zmiňované 15leté období, tedy 1. 8. 2006 – 1. 8. 2021. Připomínám, že od roku 2006 se index PX-TRnet zveřejňuje, jen jsem zvolil měsíce tak, aby byl interval v celých násobcích let. Nejde o žádnou speciální volbu intervalu tak, aby to vyšlo nějak nehezky. Ostatně, sami vidíte, graf je relativně plochý a nestrefujeme se do maxima před krizí z r. 2009. Graf uvádí zhodnocení 37,10% po dobu 15 let, takže anuizovaně to je 1.371^{1/15}\approx 1.022 p. a., nevymýšlím si. Ještě jednou nechme tu informaci působit: 2% ročně po dobu 15 let. Jako malé srovnání si neodpustím podívat se na české státní dluhopisy obchodované na PSE v té době: 11letý 2010–2021 nominálně za 3,85%, 15letý 2009–2024 za 5,70%, nebo snad nejbližší našim investičním datům byl 15letý 2007–2022 za 4,70%. Takže asi tak.

Schopnost zberchat se z krize také není u českých akcií nijak světoborná: pokud jste do pražské burzy investovali v propadu po krizi v r. 2009, násobili jste svůj majetek průměrně 7% ročně, zatímco u evropských indexů to bylo 10%, případně 15–17% p.a. u těch amerických (vše po přepočtu do CZK a bez měnového zajištění). Reakci na krizi u českých akcií řeší také tento článek.

A co individuální akcie? To je snad ještě horší. Všichni tři zástupci vybraní reprezentovat klasické volby pro českého investora „diverzifikované“ přes sektory, tedy ČEZ, KB a O2, předváděly dost pofidérní výsledky. Zatímco ČEZ měl za posledních 5 let výkonnost podobnou zahraničním indexům, při 15letém držení vám po započtení hrubých dividend vydělal 5% ročně. Naopak Komerčka předvádí od krize velmi dobrý výsledek 11% ročně, ale za posledních 5 let, nebo 15 let je to zase bída, tedy -0,7%, resp. 6% p.a. O2 podobně jako ČEZ. Připomínám, že dividendy jsou započteny pomocí metody Adjusted Close, která předpokládá okamžitou reinvestici divi a je to pouhá aproximace výnosů a výpočet obsahuje nepřesnosti z definice.

Valuace a budoucí výnosy

Samozřejmě investujeme do budoucích výnosů, které vůbec nemusí reflektovat výše zmíněnou historii. Změnilo se toho od roku 2006 tolik? Jistě. Americké akcie mají valuace P/E i nad 30, zatímco Praha je na tom výrazněji lépe. Prognóza třeba pro ČEZ je docela dobrá, o rostoucích cenách elektřiny a korelaci s cenami této akcie toho bylo napsaného hodně (mimochodem právě prasknutí komoditní bubliny z roku 2008 je důvodem té šílené destrukce cen ČEZu až do roku 2017, pokud jste někdy tápali po vysvětlení). Banky se zase chystají k pokračování ve výplatě dividend a mají zadržené zisky (třeba u KB to dělá okolo vyplatitelných 70 Kč na akcii za nevyplacené roky 2019 a 2020).

Poslední dny se také opravdu hodně mluví o tom, jak je letošní výkonnost pražské burzy úžasná. Jako jo, já jsem pro to být optimistický a trochu hrdý na ty naše české maličkosti. Ale tohle není úplně fér statement, rozhodně ne dobrá báze pro investiční rozhodování. Zatímco americké indexy se z covidového propadu vzpamatovaly velmi rychle (na předcovidové úrovně se dostaly už začátkem léta 2020), Praze to trvalo až do konce roku 2020. Pak je jasné, že letošní pražské zisky nemusí být důvod k nezřízenému veselí 🙂

Proti tomuto optimismu, který je spíš lokálního charakteru, se staví opět silné negativum malého okrajového trhu. Všichni víme, jak to zacloumalo cenou, když se MSCI rozhodlo zařadit nebo vyřadit třeba takové O2 z indexu středoevropských akcií. Nebo jak to napumpuje trh, když ČNB dělá kurzový závazek a zatraktivňuje českou korunu pro zahraniční investory. Z důvodu právě mizerných objemů obchodů jsou ceny aktiv dost závislé na apetitu i menších fondů. Stačí nějaký důvod pro stažení části mezinárodní investiční veřejnosti a může se stát, že to s cenami zacloumá nevídaně. Tuto velkou neefektivitu trhů vnímám jako velké riziko na dekády dopředu.

Určitou útěchou tu může být vysoký dividendový yield, který na rozdíl od cen akcií nezájmem ze strany investorů neutrpí. Pokud by ceny klesly neopodstatněně, tedy bez snížení zisků firem, bude to znamenat ještě vyšší dividendové výnosy, kterými lze ztráty ve valuaci kompenzovat.

Kurzové riziko: investice v Kč

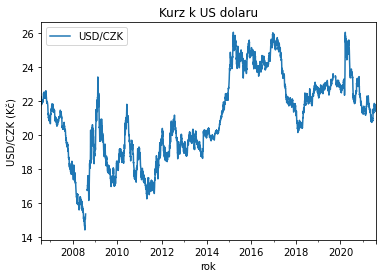

Z tabulky výše plyne ještě jedno zajímavé pozorování. Výnosy z ETFek se zisky v cizích měnách se po přepočtu do CZK nijak výrazně neliší. Přiznávám, že tohle jsem nečekal. Kurzové riziko se nijak zvlášť neprojevilo. A přitom to nebylo úplně kurzově klidné období – vidíme posílení o 35% i oslabení o 30%:

Přesto jsou zisky z evropských i amerických ETF po přepočtu do koruny téměř stejné jako v původní měně. Je to zajímavé. Existuje nějaké vysvětlení? Makroekonomické? Snad, nevím. Ale empirické jistě. S trochou opatrnosti lze tvrdit, že v klidných a pozitivně vnímaných obdobích se mezinárodní investoři nebojí investovat do rozvíjejích trhů, tedy i do české koruny, která tak posiluje (tedy naše nezajištěné zahraniční zisky po přepočtu do CZK klesají). V období turbulentní, obav a krizí se naopak stahují zpět do USD a EUR, a proto CZK oslabuje (a naše zahraniční zisky rostou). Tenhle mechanismus nám třeba docela dobře zafungoval při výprodejích z prosince 2019 a jara 2020, ale fungoval i během skutečných krizí. Přepočet přes kurz tedy volatilitu pro tyto případy nezvyšuje, naopak snižuje. Takže přestože se nám zdá na grafu s kurzem jedna bouře za druhou, dost často jenom ten vývoj šel proti vývoji zahraničních trhů.

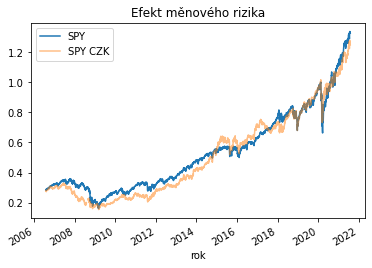

Obecně je ale otázka „zajišťovat, či nezajišťovat“ poměrně častá a taky poměrně náročná na prozkoumání. Článek na toto téma (minimálně sám sobě) slibuju už minimálně rok a stále se k tomu nemám. Je to složité. Ale ta nejjednodušší investiční teorie praví, že pokud se nečekají dlouhodobé odpoutání ekonomické síly daných ekonomik, přidává kurzové riziko pouze volatilitu, ale neovlivňuje výnosy. Krásně to můžeme vidět na skutečném příkladu: ETFko na S&P 500 v dolarech za posledních 15 let (modrá křivka) a po přepočtu do CZK (oranžová křivka). Všimněte si, že volatilita po přepočtu stoupla, ale výnos se nezměnil. Zároveň je hezky vidět, že covid propad nebyl po vyjádření v CZK tak velký – tedy ilustrace mechanismu popisovaného výše.

Samozřejmě, tomuhle se tak nějak intuitivně věří těžko a na P2Pfóru jsem o tom vedl hodně debat vč. zdrojů (můžete si prozkoumat), a proto i já jsem klidnější, když část investic mám v korunách. To jde realizovat nejlépe přes přímou investici do českých akcií. Jistě. Ale jsou i jiné možnosti, jak se kurzovému riziku bránit (třeba kurzové zajištění nebo forex kontrakty). Ty bohužel nejsou zadarmo a vyžadují nějakou pozornost a úsilí. Například nechci se tvářit, že forex umím a vlastně ani mě to moc neláká. Doposud jsem zajišťoval přes Roklen a přiznávám, že to byla celkem otrava, i když to fungovalo. Ale myslet na to, pořád to rollovat…, bezúdržbové to tedy nebylo. V tomhle směru pražská burza asi má co nabídnout. Další možností je automatické zajištění, které nabízí třeba Portu ke svým standardním portfoliím – za ten poplatek 0,6% po slevě to možná stojí za úvahu.

V tomto místě úvahu přerušme a nechme v mysli ty informace trochu pofermentovat. V druhé části, která vyjde příští pondělí, se podíváme na české akcie z pohledu volatility, korelace, likvidity a shrneme také naší dosavadní zkušenost. A měli bychom se taky dostat k finálnímu závěru a rozhodnutí: jaká že bude prognóza koťátek? 😉

Napsat komentář