Přehled našeho portfolia

— Aktualizováno 3. 9. 2023 —

Tato stránka slouží k vysvětlení dlouhodobého záměru při skladbě PF. Aktuální výnosy, konkrétní nákupy a investiční úvahy zveřejňuju v pravidelných komentářích k portfoliu.

Věřím, že blogovat o investicích by se mělo transparentně. Abych tedy ilustroval praktickou stránku věcí, o kterých píšu na blogu, rozhodl jsem se tady zveřejňovat naše osobní portfolio. Na této stránce najdete podrobné aktualizované složení investic, jak přes segmenty, tak i konkrétní tituly nebo brokery.

Pro obecné srovnání výkonnosti PF přikládám také naše roční výnosy a pár poznámek k finanční nezávislosti (FIRE), kvůli které to celé děláme. Naopak podrobnější vývoj složek PF, vč. posledních nákupů komentuju v průběžných příspěvcích na blogu.

Obsah

Investiční idea

Cíl

Vytvořit do roku 2028 netriviální pasivní příjem, který nám umožní vydělávat prací méně (ideálně vůbec). Takovéto pasivní cash-flow by mělo být robustní oproti náladám trhu a žádat si jen malou naši pozornost. Portfolio by mělo vydržet až do konců našich dní. Podrobněji jsem o našem plánu psal v roce 2019 a ještě dříve v roce 2018.

Implementace

Jako u každého FIRE portfolia, i zde se kombinují protichůdné požadavky na (i) dostatečně velký výnos, aby utáhl životní náklady, ale zároveň (ii) začátek spotřeby už za pár let, tedy něco, co byste nenazvali “dlouhý investiční horizont”. Z toho tedy plyne, jak musíme PF zkonstruovat:

- jelikož požadujeme pasivní příjmy, investice musí buď produkovat přímé pasivní cash flow, nebo musí být semilikvidní a zpeněžitelná po částech a v rozumném čase

- kvůli (i) musí být založené na akciích, což je třída aktiv generující dostatečné inflačně očištěné výnosy

- kvůli (ii) musíme zařadit i konzervativnější složky, jako jsou dluhopisy (proti-inflační ČR byly na to skvělé)

- zařazením dividendových akcií (těch českých i amerických) trochu zastabilizujeme pasivní příjmy [požadavek (ii)], protože dividendy jsou k náladám trhu odolnější

- s požadavkem (ii) budeme muset trochu předimenzovat PF, abychom měli dostatečný polštář pro případ nevolnosti na trzích

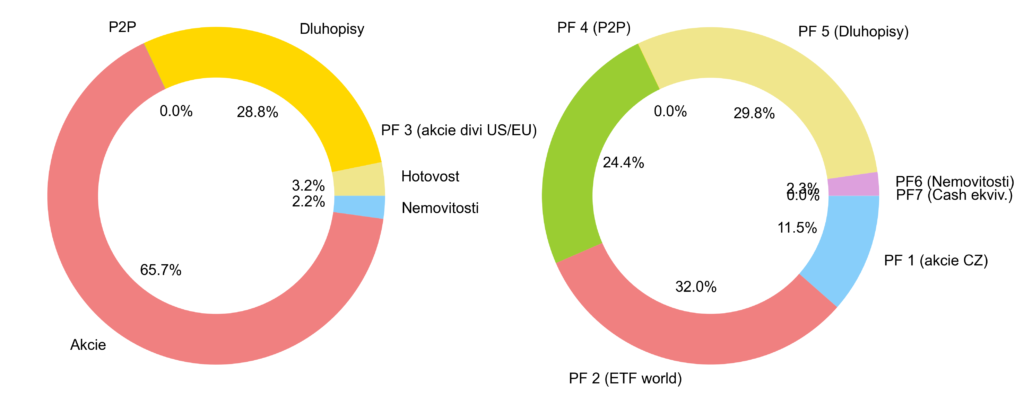

Cílené složení PF

Z úvah z článku o skladbě portfolia jsme zafixovali poměr dynamické vs konzervativní složky našeho PF na 70:30. Ze zmíněných statistik plyne, že index S&P 500 amerických akcií vykázal průměrně za 150 let 6-7% roční růst nad inflaci. Proto si jako cíl pro akciovou část PF klademe 5% nad inflaci (7% pro optimistický scénář) a pokoření inflace pro konzervativní část. Jak se ještě zmiňuju níže, pro současnou velikost našeho PF a velikost příjmů znamená tenhle model finanční nezávislost před rokem 2028. Takže volba 70:30 je smysluplná.

Investice jsme si dále rozdělili pro přehlednost do šesti hlavních investičních segmentů (PF1-6), kde každý hraje trochu jinou roli. Následující tabulka představuje ideální složení PF, ke kterému směřujeme (nebo kolem kterého budeme oscilovat).

| Segment | Složení | Odůvodnění | Podíl v PF |

|---|---|---|---|

| PF 1 dynamický | české akcie | vysoký divi výnos, expozice v CZK, znalost prostředí | 10% |

| PF 2 dynamický | světové indexy pomocí ETF | diverzifikace, ověřené historické výnosy, daňově optimální | 30% |

| PF 3 dynamický | americké a evropské růstově-dividendové akcie (aristokraté) + REITy | rostoucí a predikovatelný divi výnos, výběr podhodnocených titulů, odolnější v recesi | 30% |

| PF 4* dynamický | P2P kreditní trh | zpožděná korelace s ekonomickým cyklem, stabilita výnosů, vysoké cash flow | 0% |

| PF 5 konzervativní | státní proti-inflační dluhopisy, pří. světové dluhopisy | pokrytí inflace, mírná anti-korelace s akciemi | 30 % |

| PF 6 konzervativní | investiční nemovitosti a realitní fondy | stabilní cashflow, nižší korelace s akciemi | – %** |

(*) Segment P2P přehodnocujeme, více níže. Časem uvidíme.

(**) Investiční nemovitosti dávají spolu s PF5 dohromady 30%.

Zdůvodnění složení PF

Snažíme se nevymýšlet nic nového a držet se toho, co funguje (fungovalo). Oproti běžnému dlouhodobému portfoliu zařazujeme i pár dalších komponent; uvádíme tedy rychle zdůvodnění.

- PF 1 – české akcie. Vysoký dividendový výnos, umožněný nízkým oceněním, stabilizuje pasivní cash-flow. Při realizovaném divi yieldu mezi 7-8% se zde spokojíme i se stagnací cen. Expozice do CZK je pro nás důležitá, protože pasivní příjmy budeme konzumovat v blízké době a měnově PF nezajišťujeme. Rizika jsou malý trh, špatně fungující burza, politické tlaky a katastrofální investiční kultura. Více ve speciálním článku.

- PF 2 – ETF na velké indexy. Ověřené jádro PF složené z nízkonákladových burzovně obchodovaných akumulačních fondů zaměřených na světové indexy. Očekávaný výnos 5-7% nad inflaci. Realizace cash-flow zde závisí na prodejích o intenzitě cca 2-4% ročně. Více např. zde.

- PF 3 – US/EU dividendové akcie. Konzervativnější část akciových rozvinutých trhů s menší dravostí ale větší odolností proti (některým) krizím. Většina akcií složena z “dividendových aristokratů”, tedy společností dlouhodobě zvyšující svou dividendu. Dividendový yield na úrovni cca 4% podporuje stabilitu cash-flow, výběr jednotlivých titulů mezi okruhem předfiltrovaných velmi solidních firem snižuje riziko stock-pickingu, ale stále umožňuje nakupovat levnější kousky. Více v dvojdílné analýze.

- PF 4 – P2P kreditní trh. Půjčování nebankovním institucím přes platformy nabízí stabilní cash-flow na úrovni 9-11% za cenu špatně vyhodnotitelného rizika a velmi nízké regulace. Zodpovědné investování vyžaduje kontrolu složení půjčkového PF a zjišťování stavu nebankovek. Rizika defraudace a neustálá morální akrobacie nad tímto druhem podnikání nám brání investovat větší částky, takže tento segment zatím eliminujeme. Starší, mírně neaktuální analýza je zde.

- PF 5 – dluhopisy. Klasická defenzivní složka portfolií exponovaná do CZK, zde v podání státních proti-inflačních dluhopisů ČR, tedy dokud ještě byly k dispozici. Konzervativní náhradu za ně vidíme v PF 6, pár procentech zlata nebo velmi kvalitních (!) českých korporátních dluhopisech. Info v samostatném článku.

- PF 6 – nemovitosti. Formou přímého nákupu nebo jednodušeji formou fondů. Analýza v dvojčlánku.

Aktuální složení portfolia

Tolik k našemu plánu. K němu se samozřejmě zatím jen pomalu blížíme, jak portfolio postupně konstruujeme a jak se u toho za pochodu učíme. Aktuálně se PF nachází v tomto stavu:

Detailní tituly jsou shnuty v tabulkách:

| České akcie | Světová ETF | ||

|---|---|---|---|

| BAACEZ | ČEZ | IE00B5BMR087 | iShares Core S&P 500 UCITS ETF |

| BAAGECBA | Moneta Money Bank | IE00B53QG562 | iShares Core MSCI EMU UCITS ETF |

| BAAKOMB | Komerční banka | IE00BTJRMP35 | Xtrackers MSCI Emerging Markets UCITS ETF 1C |

| LU1829221024 | Lyxor Nasdaq 100 UCITS ETF | ||

| BABKOFOL | Kofola CS | IE00BYZK4552 | iShares Automation & Robotics UCITS ETF |

| IE00BYZK4669 | iShares Ageing Population UCITS ETF | ||

O2 ČR bylo vytěsněno PPFkou, ale nechávám ji v seznamu jakožto memento.

| P2P portály * | Dluhopisy | Světové růstově-dividendové akcie | Nemovitosti |

|---|---|---|---|

| Proti-inflační dluhopisy ČR | US dividendoví aristokraté (25+) (ADM, ALB, APD, CAH, CMI, IBM, JNJ, KO, KR, LEG, MDT, MMM, OZK, PEP, TGT, TROW, WBA) | Zemědělská půda | |

| Státní dluhopisy ČR (1,95/37 a 3,50/35) | SPDR S&P Euro Dividend Aristocrats ECITS ETF (SPYW) | ||

| Dluhopis Dr. Max 8,50/28 | iShares Edge MSCI USA Value Factor UCITS ETF (QDVI) | ||

| Dluhopis DIRECT 6,85/26 | US dividendoví uchazeči (13+), REITy a další US divi akcie (BBY, CMCSA, CSCO, EIX, IRM, MRK, MTB, OMC, PFE, PPL, PRU, SKT, T, TXN, UPS, VTR, VZ) |

Opět tu nechávám některé z opuštěných investičních pokusů, protože i to, co jsme vyhodnotili jako pro nás nevhodné, může mít vypovídající hodnotu. 😉

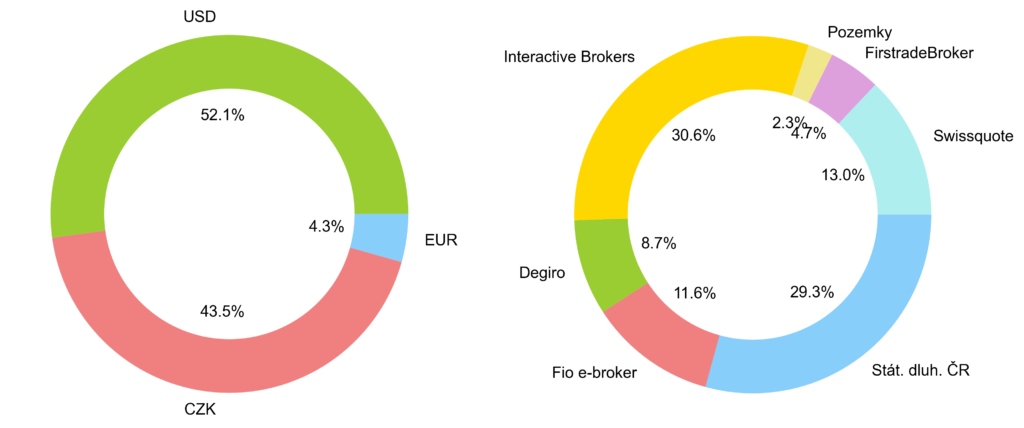

Toto složení PF znamená následující expozici vůči měnám. Ve finále cílíme na 50:50 poměr mezi domácí a cizí měnou (měnově zatím nezajišťujeme). Expozice mezi EUR a USD se vyhodnocuje špatně, jde o to, kde globální firmy realizují většinu zisků. Pravděpodobně je tedy expozice do EUR trochu větší. Pravý koláč shrnuje aktuální rozložení investic vůči instituci spravující majetek.

Používaní brokeři

Jak je vidět na grafu výše, snažíme se alespoň o elementární diverzifikaci vůči brokerům a institucím, protože je to jedna z mála věcí, jak proti riziku pádu či defraudace bojovat. O této problematice jsem toho napsal víc: jak z pohledu obecných rizik, tak i o praktickém řešení.

Aktuálně máme české akcie přes Fio e-brokera uložené v CDCP přímo na naše jména. Největší pozici máme pak u Interactive Brokers, hlavně kvůli jejich vyšším limitům garance, a Swissquote v Lucembursku. U Degira máme výrazně méně, ačkoli je to z našeho pohledu stále kvalitní broker. Zbytek je na Ministerstvu financí 🙂

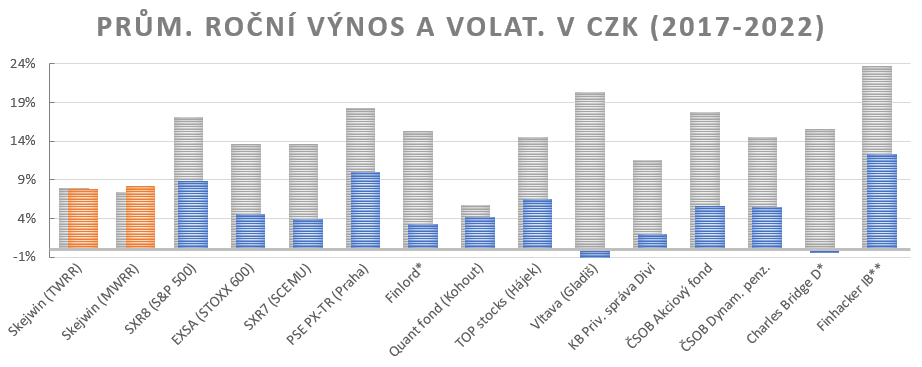

Výkonnost portfolia

Portfolio budujeme jako osu našeho majetku, proto je náš přístup, řekněme, trochu konzervativnější. A to nejen kvůli požadavkům na FIRE zmíněných výše, ale prostě proto, že máme jen tento nehmotný kapitál. Teda kromě kapitálu sociálního, šarmu a znalosti používat sinh(x) a příkazový řádek. 😀

V horizontu 10 let máme za cíl roční výnos akciové složky 5% a konzervativní složky 0% nad reálnou mírou inflace, takže celkově 3,5% p.a. celého PF. Ta čísla teď možná působí dost defenzivně, ale uvědomme si, jaká může být inflace… Pokud nedojde k nějaké hodně singulární situaci, měl by takový cíl být dosažitelný.

V principu se nechceme srovnávat s jinými fondy nebo bloggery. Náš cíl a požadavky jsou specifické. Pokud se nám podaří udržet zmíněný výnos opravdu po celý život, máme po roce 2028 zajištěné financování životních potřeb až do konce konců. Nicméně i pro nás je důležité sledovat, jestli náš přístup nějak kardinálně nezaostává za “normou”, proto k ročním výnosům našeho PF přidáváme i výkonnost hlavních indexů a v ČR nabízených fondů.

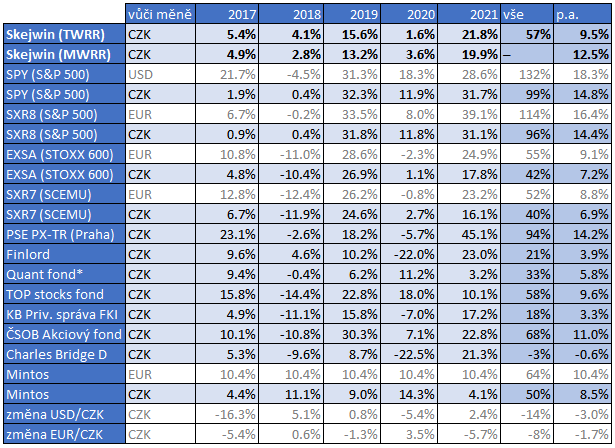

(Výsledky za celou historii portfolia 2017-2022 včetně jsem shrnul ve výročním reportu. Sem zařazuji jen shrnující graf.)

Za jednotlivé roky vychází srovnání následovně:

Konkrétnější metriky a podrobné výnosy za jednotlivé měsíce postuju i s komentáři formou článků začátkem následujícího měsíce. Z metriky bych ale vypíchnul jedno číslo: naše realizovaná 1Y volatilita je za posledních sedm let na úrovni 8,4%, nabízí se srovnání s volatilitou indexů okolo 16-21%.

FIRE – finanční nezávislost

PF budujeme postupně z přebytků příjmů ze zaměstnaneckých platů. Ve FIRE komunitě se hodně sleduje tzv. saving rate, tedy množství uspořených a zainvestovaných peněz z celkového příjmu. Tento u nás činí cca 75%. Moc ho nesledujeme, protože nám nedává smysl. Na tom parametru se počítá jednou metodou okamžik dosažení finanční nezávislosti, ale pouze za předpokladu konstantních životních nákladů (tedy oněch 25%). Případně se tím lidé ve FIRU poměřují, kdo víc škudlí. Ani jedno nás moc nezajímá 🙂

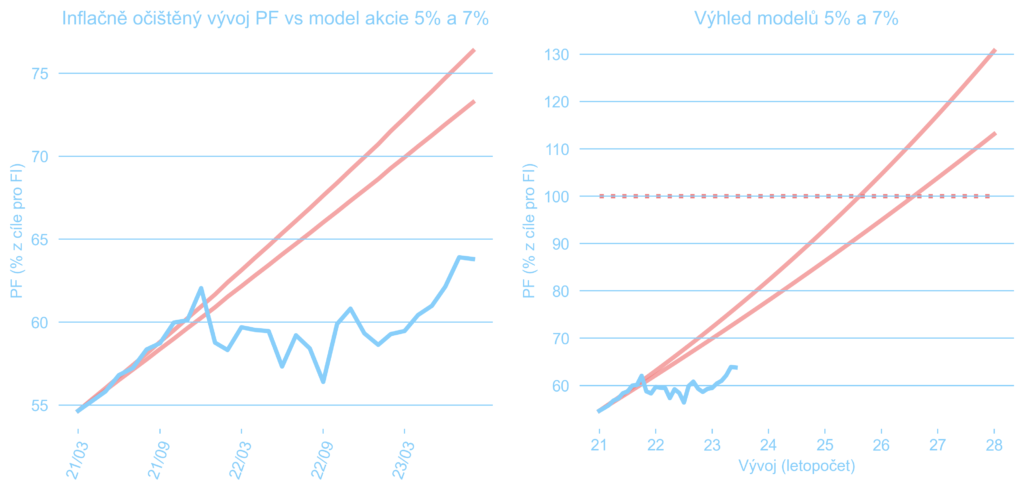

Lidi se nás kupodivu ohledně FIRU ptají hlavně na to, jak máme velké cílové PF. Musím přiznat, že absolutní velikost majetku je jediná věc, kterou je mi komfortnější nezveřejňovat. Nicméně cíl volíme asi dost defenzivně tak, aby 4% výnosy z něj i s nějakou rezervou pokryly nájem bytu v centru Prahy a životní náklady pro dva vč. koníčků a cestování. Historické “blížení” k FI shrnuje tento obrázek:

Jednoduchý model růstu PF, založený na 5% a 7% zhodnocení nad inflaci akciové složky PF a investování 75% příjmů. Modrá křivka je realita portfolia. Aktualizováno ročně.

Podstatnější než čísla a finance jsou ale důvody a záměry okolo našeho pojetí FIRU. Kratší článek s odkazy na různé modely FIRU jsem už kdysi napsal a zafilozofoval v jednom příspěvku na P2P fóru, ale chystám podrobnější update tady na blogu. Shrnul bych to asi následujícím tvrzením: “Rádi bychom zažili život ještě trochu jinak, než v predikovatelných kariérách, když už nám dal život do vínku mnoho specifického. Lepší využití peněz, než koupit si za ně čas, jsme nevymysleli.” Neznamená to, že děláme práci, která by nás nebavila nebo která by nebyla dostatečně smysluplná. Prostě chceme, aby nás něco rozhoupalo si v tom životě tak trochu… mentálně povyskočit. 🙂