Mírně bilanční ohlédnutí za naším investičním a konec konců i blogerským snažením za poslední rok, očekávání věcí budoucích a řeč se stočí i k meteorologii.

Jak jsme si vedli?

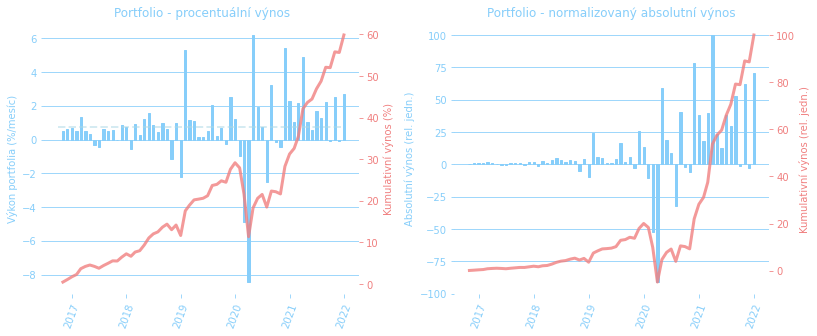

V prosinci naše PF narostlo o 2,7% (z čehož akciová složka o 3,8%, k čemuž lvím podílem přispěly české akcie se svými 7,7%) a celkové zhodnocení za rok 2021 tedy dosáhlo 21,8% (TWRR). Situaci i kontext v dlouhodobějším trendu asi nejlépe vystihuje graf níže.

IRR portfolia (tedy efektivní úrok, jaký by musel mít spořící účet, aby při stejných investicích v čase vygeneroval stejné množství peněz) za celou dobu jeho existence dělá 12,5% ročně. Ten je trochu vyšší než anualizovaný výnos (9,3%), protože jsme docela dost peněz zainvestovali v průběhu roku 2020. Je to i vidět na absolutních výnosech na pravém grafu. V současnosti držíme už jenom něco kolem 4,5% v cashi, jak můžete vidět ve shrnutí na stránce portfolia. Jsem rád, že jsme etapu postupného umořování hotovosti dořešili právě v předminulém roce a jízdu roku 2021 už prožili v plné expozici 🙂

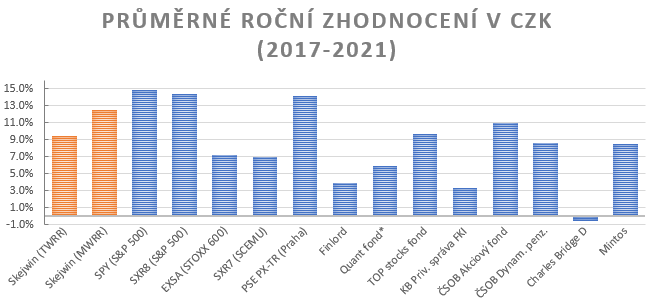

Těch 12,5% p.a. je na naše nároky docela slušné. Je potřeba si uvědomit, že máme docela velkou expozici v dluhopisech, takže nás samozřejmě budou akciové indexy vždycky porážet. Na rozdíl od nich je naše volatilita na míň než poloviční úrovni (1Y vol. prům. za pět let: 8,2% vs. 16-21%). I když se moc srovnávat s ostatními nechceme, protože naše cíle jsou celkem specifické, následující graf dává tušit, že naše PF není (zatím) velký špatný:

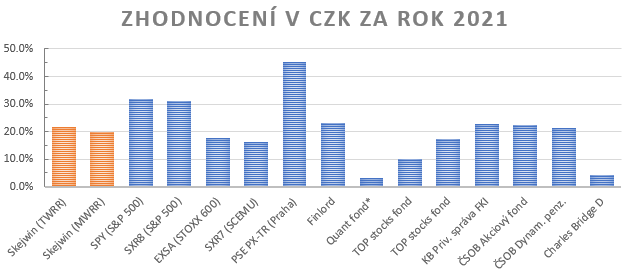

Za poslední rok je níže vidět, že jsme drželi krok s akciovými podílovými fondy, ale US indexy nás samozřejmě strčily do kapsy. A nebo taky česká burza, která v uplynulém roce doslova zářila. Tady bych jenom připomněl, že její historie tak slavná není a jsou období, kdy její pražský výnos byl děsivý.

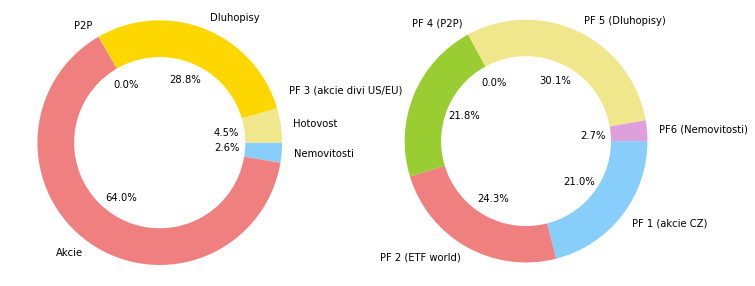

Ale teď se pojďme podívat na jednotlivé složky PF. Ve zkratce: 30% v defenzívě (české proti-inflační dluhopisy), zbytek dynamická aktiva. PF skládáme z 6 segmentů po různých investičních třídách. Pojďme si je teď rozebrat podrobněji.

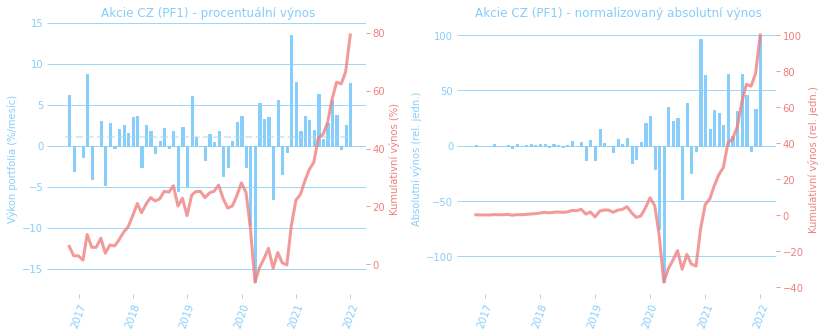

PF 1: české akcie

Do českých akcií investujeme z vícero důvodů (shrnuty jsou v relativně kritickém dvojčlánku), jedním z nich je měnová diverzifikace. Spolu s PF 5 (dluhopisy) tak tvoří cca 50% PF, které jsou exponované do CZK.

Rok 2021, stejně jako pět posledních let, bylo pro českou burzu nadstandardně dobrých. Hlavní, až nezdravě velkou pozici držíme v ČEZu, potom banky a vytěsňované O2. Pilulka nám bohužel utekla. Jak ukazuje vývoj níže, PF 1 nám za rok 2021 vyneslo 47%, z toho 7,7% v prosinci.

S vývojem jsme spokojení, jenom ta investiční kultura v ČR by mohla být na trochu vyšší úrovni. Jak připomínal T. Hájek v jednom podcastu, vytěsňování v USA je pro investory dobrá zpráva – dostanou mnohem víc než je racionální tržní cena. Kdo investuje v Čechách, musí být smířený s praktikami 90. let: nebohatneme všichni rozvojem ekonomiky, ale tím, že víc oškubeš svoje bývalé partnery. Když si uvědomíme, že podobný osud asi potká Monetu a v politicky ovládaném ČEZu může přijít taky dost nestandardních chuťovek, musíme považovat české investice za tu rizikovější část PF. Bohužel.

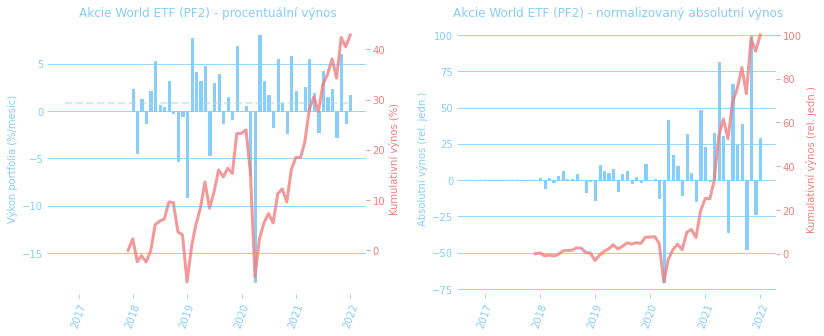

PF 2: světová ETF

ETFka jsou jedním z pilířů našich investic, i když v nich nemáme většinu majetku. Spolu s PF 3 (dividendovými akciemi) tvoří dynamickou páteř PF zaměřenou na US a EU trhy.

Jde nám hlavně o sledování těchto dvou rozvinutých trhů. US kvůli drivu, EU kvůli lepšímu ohodnocení, což se možná v roce 2022 vyplatí. Emerging markets a další segmenty jsou spíš pro formu. 🙂

Toto portfolio nám v prosinci přineslo 1,7% a za rok 2021 pak 21%. Samozřejmě se projevuje EU, která nám zbrzdila jinak prudší nárůsty na S&P 500. Na grafu je patrné, že jsme po corona propadu alokovali nějakou zbylou cash, takže v absolutních výnosech se poslední rok dařil daleko víc.

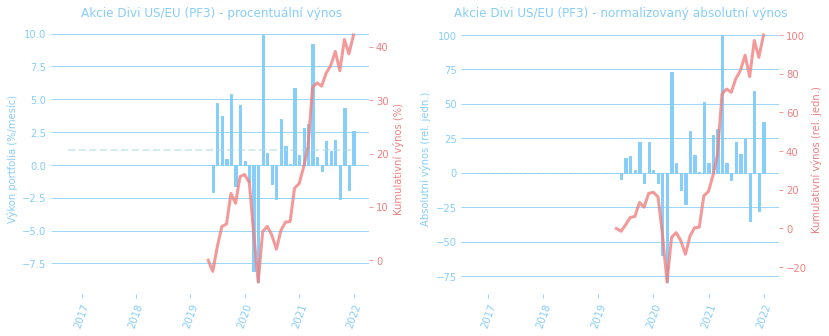

PF 3: US a EU dividendové akcie

Takový náš robustnější income držák. Snažíme se vybírat podhodnocenější dividendové aristokraty. Hlavní dva důvody jsou pasivní příjem bez rozprodeje PF a také to, že máme pocit, že něco aktivně vybíráme. Ale protože máme tímto segmentem vyfiltrované jenom velmi kvalitní a fungující firmy, víme, že tragickou volbu udělat nemůžeme. Zároveň nás to s PF mnohem víc spojuje, protože si o firmách něco načteme, souhlasíme s jejich businessem, máme rádi nebo akceptujeme jejich produkty… Nevím, jak moc má naše rozhodování o podhodnocenosti vliv na reálné dlouhodobé výnosy, ale psychologický efekt tu je značný. A behaviorální stránka investování je důležitá.

Za prosinec nám tyto akcie udělaly 2,6%, celkově za rok 24,4%, včetně danění dividend. Zatím bych z posledních různých propadů na trhu neřekl, že by měly nějakou výrazně nižší volatilitu než celý trh, jak ukazuje historie. Uvidíme, co přinese tahle dekáda.

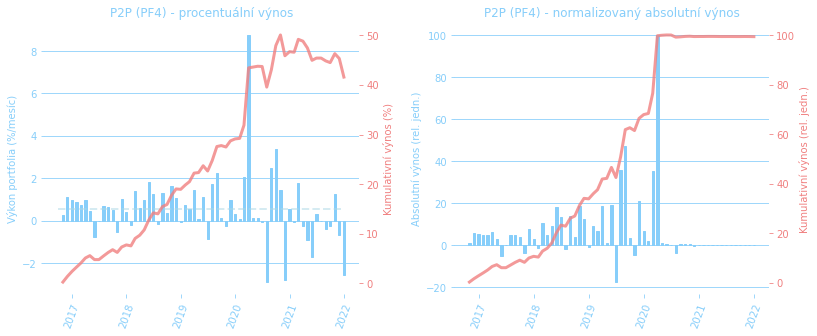

PF 4: P2P kreditní trh

Pěkně komplikovaná část PF. Do P2P jsme zpočátku docela investovali a byla to naše cesta do světa investic. Postupně se nám to ale začalo zajídat. Důvody jsou trochu shrnuté zde, ale je to na delší rozbor. Hlavní exit jsme začali ještě na přelomu 2019/2020 přes covid výplachem. Na P2P jsme tedy odepsali jen úplně zanedbatelné peníze. Každopádně ta krize ukázala, že „nízká“ volatilita P2P sektoru je jen iluze a realizuje se jen občas, ale o to spektakulárněji. Do P2P se možná někdy vrátíme, až bude lepší regulace nebo pokud fakt nebude zbytí. Graf jen pro úplnost:

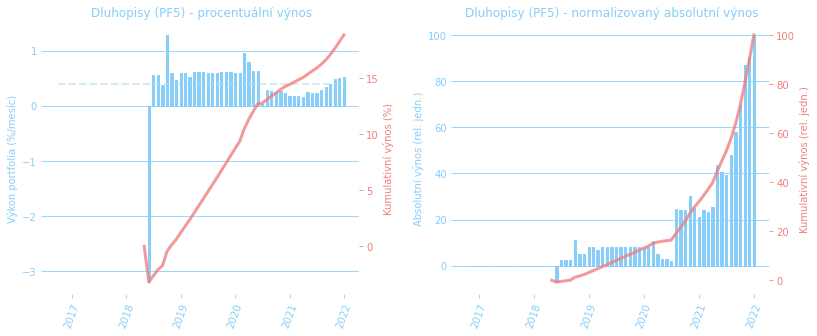

PF 5: dluhopisy

Proti-inflační dluhopisy byly spása. Podařilo se nám do nich v průběhu posledních dvou let alokovat 30% PF a jsme za to rádi. Na grafu dluhopisových investic je hezky vidět pokles výnosu na začátku 2020, kdy jsme opustili junk korporátní dluhopisy a přešli pod křídla Aleny.

Samozřejmě mírná tragédie současnosti je v tom, že profi-inflační dluhopisy byly zrušené. Resp. jejich nové emise. A dost možná dojde k danění výnosů. Čím to nahradit? Nad tím se zamyslím ještě na závěr článku.

PF 6: nemovitosti

Veselý segment, se kterým jsme si užili mnoho zábavy. Náš bývalý byt se do výpočtů PF přímo nedostal, ale investičně to byl úspěšný počin. V současnosti tenhle segment tvoří jen zemědělské pozemky, které ale docela rychle nabývají na hodnotě.

Navrhovaná výkupní cena za naši půdu (realita by asi byla ještě výš) narostla za minulý rok o 51% a PF tedy nijak neuškodila 🙂

Budoucnost: co čekat v následujících letech?

O vývoji trhů můžeme jenom spekulovat a psát o svých tušeních. Tím se zabývat nebudu, my dál budeme alokovat měsíční vklady do PF. Pořád ale zůstávají smysluplné otázky, na které se snažíme si co nejdříve odpovědět.

Jak nahradit dluhopisy? 30% našich měsíčních příjmů jsme si schovávali na kvartální nákupy státních dluhopisů. S jejich zrušením vyvstává problém, čím nahradit defenzivní složku PF. Jednou možností jsou hodně kvalitní korporátní CZ dluhopisy, ale nedávná minulost (ZOOT, Babynet a spol.) nás ale učí, že je hodně složité vyhodnotit riziko. Do toho se nám nechce.

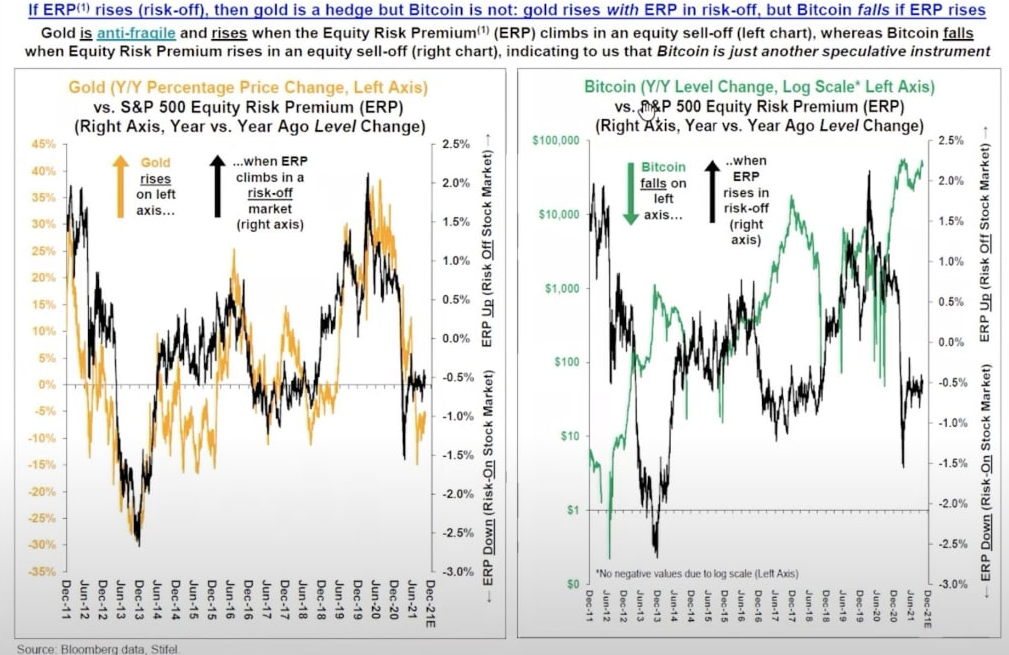

Dalších možností moc není. Zlato snad, ale negeneruje cashflow, na druhou stranu je trochu antikorelované s akciemi, Bitcoin tu volatilitu moc snižovat nebude (korelace s akciemi), jak naznačuje třeba tento graf z Twitteru (bohužel jsem ztratil zdroj):

Pokud dostatečně narostou úroky na spořácích, teoreticky by v nouzi šlo i to. Další možností je zatnout zuby a alespoň na čas začít znovu alokovat do P2P – ale je to jen trochu jiný typ rizika. Poslední možností jsou nemovitostní podílové fondy. Ty mají alespoň likviditu a výnos okolo 4%, jak jsem zkoumal v dřívějším článku. Jiné možnosti mě aktuálně nenapadají, pokud máte nějaké tipy, budu za ně rád.

Jak zajistit růst našich příjmů? To je samozřejmě otázka, kterou řešíme asi všichni. Pokud plánujete vybudovat PF v dostatečně krátké době, třeba kvůli plánům typu FIRE a jiné finanční nezávislosti, je pro vás podstatnější příjem ze zaměstnání a jeho akumulace, než samotné zhodnocení PF (to začne hrát významnou roli až během FI). Bez růstu příjmů o inflaci, zvlášť když je tak velká, tenhle mechanismus docela poškozujeme.

Nárůst platu třeba o 10% je docela standard ve firmách, hlavně těch v novém průmyslu. Ale třeba na univerzitní půdě to takhle nefunguje. Píšu o tom hlavně proto, abyste na to mysleli a třeba si řekli o zvýšení mzdy, pokud to u vás v práci připadá do úvahy.

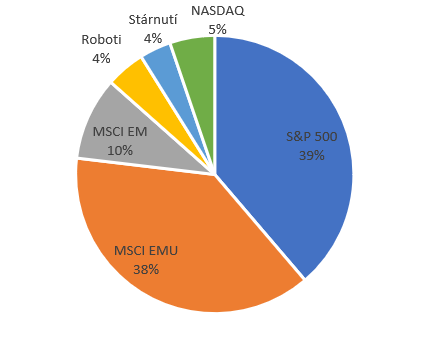

Je potřeba skladbu PF nějak optimalizovat? Zatím nevidíme úplně potřebu nic měnit. PF není tolik agresivní, dynamická aktiva jsou složena z 17% z drahých ale hodně růstových S&P 500 + NASDAQ a spol., z 50% z levnější Evropy a konzervativnějších US aristokratů a 33% české akcie. Stále máme hodně kapitálu v defenzivní části PF, který lze částečně alokovat do akcií, pokud by došlo k větším propadům. Jinak počítáme s rebalancingem na úrovni vkladů.

Finanční nezávislost

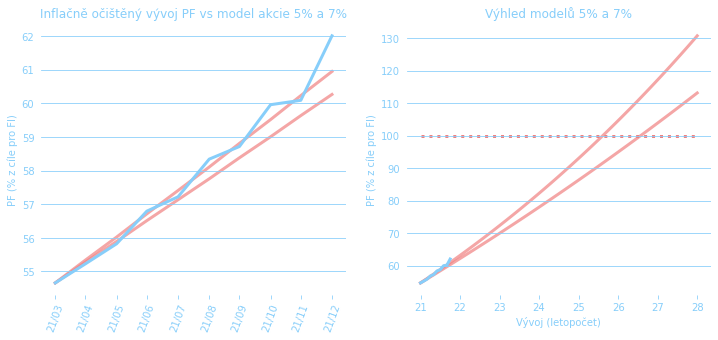

Během tohoto roku jsme se k finanční nezávislosti přiblížili: z indexu ~56% na ~74% (velikost PF vůči cíli pro FI). Nicméně pak jsme vlivem inflace vyměkli a předefinovali cíl lépe: aby byl v síle měny z roku 2015. Proč rok 2015? 😀 To se mě neptejte. Začíná tam nová datová řada CPI od ČSÚ a je to taky rok, kdy jsme poprvé slyšeli o FI.

S touhle novou definicí jsme si cíl zase trochu oddálili a je to dobře. Jsme radši konzervativnější. V současnosti jsme na indexu 62%. Pokud udržíme tempo 5-7% nad inflaci zhodnocení dynamické části PF, tak cíle dosáhneme v roce ~2026, tedy za (4.0±0.5) roku 😀 Ne, vážně, případné propady trhů můžou se vším drasticky zamávat. Neupínáme se na to, je to prostě jenom cíl, aby bylo co s těmi penězi dělat…

Redesign stránky portfolia

Donutil jsem se předělat dvě stránky na webu: stránku pro portfolio a odkazy, už si to zasloužil. Nově se měsíční updaty budou dělat formou příspěvků, stránka pro PF zůstane statická. Odkazy jsem aktualizoval a lépe setřídil. Přemýšlím o dalších změnách a hlavně smyslu toho všeho. 🙂

2022

Rok 2022 toho jistě přinese – anebo odnese – hodně. Otokar Březina často imaginoval o statických oblacích na večerní obloze a ptal se, jestli jsou to oblaky přicházející, nebo odcházející. Přeju vám všem, aby se vám i vašim portfoliím dařilo a všechna případná mračna, ať už západ zastínila z jakéhokoli důvodu, spíš odcházela… 🙂

Napsat komentář