Diverzifikace portfolia: nemovitosti (2/2)

Pokračování článku rozumujícího nad investicí do nemovitostí. Tentokrát z praktičtějšího hlediska: jak realizovat takovou investici? Nabízí se vícero způsobů a každý má svoje. Pojďme se tedy z rychlíku podívat na specifika těchto přístupů a také na naše investiční rozhodnutí, pokud jde o nemovitosti.

V předchozí části jsme zkoumali obecné charakteristiky investice do nemovitostí. Všimli jsme si, že celkové výnosy z nemovitostí mohou atakovat 10% p.a. s menší než akciovou volatilitou, ale poměrně velkou korelací k akciím. Budoucí výnosy v místech, kde se už nákupní ceny našponovaly (tedy téměř celá ČR), jsou budoucí výnosy otázkou. Přehled jsme zakončili odhadem finanční/investiční přidané hodnoty hypotéky, která v mnoha případech nevyšla jako velká výhra.

Obsah

Možnosti investice

Dejme tomu, že naše odpověď na dilema, zda do nemovitostí jít, či nikoli, je něco na způsob: “Asi nás už nečeká dekáda silně dvojciferných výnosů, ale nemovitosti do diverzifikovaného portfolia patří a pořád je to reálné aktivum, které bude v dobré oblasti vždycky žádané, případně jej lze hmatatelně využít na vlastní bydlení nebo jako backup řešení v nouzi.” Dospět po úporných diskuzích a úvahách k takové kýžené odpovědi může dávat tušit, že máme intelektuálně vyhráno. Ale nemáme. Ten pravý mentální street workout teprve přichází.

Jak totiž do nemovitostí (bytu) investovat? Nabízí se víc možností a každá má svoje. Svoje čtyři tisíce výhod a nevýhod 🙂 Samozřejmě, pokud jste o nemovitosti už uvažovali, nejspíš jste mnoho z nich už promysleli, proto ty nejznámější aspekty nebudu procházet (shrnu je na konci v tabulce), ale zaměřím se spíš na důležité, ale možná trochu přehlížené skutečnosti. Třeba vám to pomůže, stejně jako nám, dotvořit si dobrou rozhodovací bázi. A nenechal bych se zastrašit tím, že pokud člověk o věcech víc přemýšlí, vše vypadá nekonečně složité. Pocit, že se v argumentech utopíme, je pro nás vždycky indikátorem, že začínáme mít správný záběr a kontext. Pak už jde jen o to vyplavat a udělat závěr a do bažin se vracet až po nějaké době. 🙂

Přímý nákup nemovitosti na vlastní bydlení

Nejpřímočařejší varianta, nesoucí možná nejvíc pozitiv. Koupí nemovitosti na vlastní bydlení nijak oproti konceptu nákupu bytu na pronájem neomezujeme její výnos – je úplně jedno, jestli nájem inkasujeme od nájemníka, nebo ho nemusíme vydávat tím, že bydlíme ve vlastním.

Odpadají také zřejmé starosti s nájemníky a strachem o zdemolování bytu či neplatiči. Zároveň lze čerpat hypotéku. Jaké jsou tedy problematické body? Především musíte chtít v onom bytě bydlet. A to není maličkost. Pokud žijete ve větším městě, snadno se může stát, že byt, ve kterém byste bydleli rádi, je na koupi prostě strašně drahý, ale do nájmu se dá jít snadno. Vezměme si příklad třeba v Praze. Za nájem 25 tisíc/měsíc můžete bydlet ve 110 m^2 zrekonstruovaném bytě s balkonem ve snad nejhezčí rezidenční čtvrti na Vinohradech (třeba u Náměstí Míru). Velmi konzervativně odhadovaná cena je nad 15 MKč. To dává nájemní výnos 2% (spíš míň), tedy návratnost 50 let (spíš víc). Pokud by člověk nechtěl nájemné “vyhazovat z okna” a dávat ho za hypotéku, lze si za to půjčit 5.5 milionu (25 let, fix 10 let, aktuálně velmi nízký úrok 2,6% – bude vyšší). S povinným vlastním vkladem 10% to dává nákupní potenciál 6 MKč. To je ale dramaticky (!) nižší komfort bydlení. Na celou produktivní část života. Takže opravdu toto chceme? Není lepší jít do nájmu do lepšího a peníze i s hypotékou dát do investičního bytu, ve kterém sami bydlet nebudeme? A výnos použít na pokrytí nájmu?

Ještě než se na tuto možnost podíváme, doplnil bych dvě poznámky. I když se člověk rozhodne ke koupi pěkného bytu, bude mít pravděpodobně obrovskou alokaci kapitálu v jedné investici. Diverzifikace velký–špatný. Stejně jako u jakékoli jiné investice se mohou zrealizovat nepříjemné scénáře a rizika – u nemovitostí jsou to skryté konstrukční a právní vady, stav SVJ a vztahů vlastníků, havárie… Nemovitosti z principu prostě koncentrují velký kapitál do jednoho bodu.

Druhý, odvozený postřeh. Třeba od rodičů i známých slýcháme, že mít vlastní bydlení je o jistotách. Nikdo vás nevyrazí, člověk si zvykne a má jistotu, že v bytě dožije, bude-li chtít. V takových debatách dáváme protipříklad z vlastní nedávné zkušenosti. Nechci ale zabíhat do únavných a skandálních detailů, příběh si sestavte podle vlastní představivosti na základě následujících kapitol: 1. Vlastní byt. 2. Aktivní mládí a SVJ. 3. Být předsedou není med. 4. Jeden vlastník kupuje v domě druhý byt. 5. Třetí byt. 6. Čtvrtý byt. 7. Dvanáctý byt. 8. 50% hlasovacích práv. 8. Třináctý byt. 9. První neobvyklí sousedé. 10. Čtrnáctý byt. 11. Hodně neobvyklých sousedů. 12. Nabídka k prodeji bytu. 13. Patnáctý byt. 14. 75% hlasovacích práv. 15. Ovládnutí stanov. 16. Druhá nabídka k prodeji. 17. Jakou cenu má jeden byt v domě vlastněném jedním problematickým majitelem? 18. Bezesná noc. 19. Prodej za tržní cenu.

Toto literární dílko, rozsahem delší novely, není zpočátku zábavná četba, většinu času totiž nudí, protože čtenář netuší, jaké knížka nabere fajn grády na konci. I když jsem si myslel, že to bude tuctové, až brakové čtení, knihu jsem nakonec odkládal s jistým emocionálním pohnutím. Občas si i dnes na ten román vzpomenu, na ten pocit, kdy uprostřed noci hlavním hrdinům jejich pružný intelekt tiše a kousavě šeptal: “Nikomu to nikdy neprodáte. Jenom jemu. On diktuje cenu. Poslouchejte, to je šelest, jak se jádro vašeho majetku vypařuje.”

Ponaučení? Dobré příběhy ho neprozrazují, ale nutí k zamyšlení a nabízí více interpretací 🙂

Přímý nákup nemovitosti na pronájem

Velmi podobná varianta jako výše, jenom s tím rozdílem, že v nemovitosti nemusíte bydlet, takže na úroveň bydlení (a cenu) není takový tlak. Jelikož může být byt menší, můžeme možná koupit víc kusů a trošku diverzifikovat. Stále můžeme použít páku v podobě hypotéky.

Dodatečná nevýhoda je zjevná. Časová investice. Mít dva a více bytů na pronájem přestává mít charakter klasické investice, jde spíš o podnikání. Pokud jde o odhad časové náročnosti, mám za to, že zde bývají noví investoři poměrně dost optimisti. Znám pár lidí, někteří jsou i čtenáři tohoto blogu, kteří si uvědomili objem starostí až ex post. A pak už se s tím dá těžko něco dělat.

Rozsah starostí je na představivosti. Od rekonstrukcí, přes výběr nájemníka, smlouvy a jednání s ním, po opravy a v nejhorším případě soudy. Pro nemovitostního podnikatele standardní součást práce, pro nemovitostního investora výživné večery po práci.

A tyto případy se dějí všude kolem. Jenom například naše přímá příbuzná pronajímala přes realitku svůj dům s výsledkem, který skončil u mnoha let nezaplacených nájmů, nevystěhovatelných nájemníků ani přes soudy (velmi komplexní roli sehrálo nezaopatřené dítě) a poškozením domu.

Tím narážíme na zajímavou možnost, kterou je přenechat starosti vlastníka nějaké specializované realitce nebo pronajímací firmě. Tím pádem nemusíte ani pobývat ve městě, kde nemovitost vlastníte, takže je možné nakoupit někde, kde ještě ceny neprorazily strop (Mostecko, sever Čech?).

Nabídky realitek moc neznám, ale alespoň soudě z příbuzenstva, v podstatě jenom pomůžou najít “vhodného” nájemníka a starají se o základní servis. Samozřejmě nenesou žádná rizika. Náklady na službu netuším. Lepší obrázek o cenách si ale můžeme udělat u pronajímacích firem – krátký exkurz do jejich světa přináší třeba tento článek na mambyt.cz. S těmito firmami se, zdá se, roztrhnul pytel. Nabídku mají všechny +/- stejnou: pronajmou si od vás byt a platí vám dohodnuté nájemné a sami nemovitost pronajímají podnájemníkům. Charakter služby je v tom, že vlastník po pronájmu firmě vlastně nic neřeší, dostává zaplaceno i v případě, že firma nedokáže byt pronajmout, nebo má v bytě neplatiče. O drobné závady a komunikaci se stará firma. Dalším specifikem je, že firma podnájemníka pojistí sama, takže má kontrolu nad rozsahem pojistného plnění a může vlastníkovi garantovat předání bytu v původním stavu. Typický náklad za tento servis je 12–20% z nájmu, který podnájemník platí.

Takhle to zní docela fajn a vlastně i levně. Při nájemním výnosu okolo 5% (počítám s lepšími poměry nájem/kupní cena z periferních lokalit) to znamená náklad okolo 0.5-1.0%, což se zdá opravdu levné – za nemovitostní fond zaplatíte mnohem víc (níže). V čem je tedy háček? Jak je možné, že tyto firmy jsou schopné nést nezanedbatelnou část rizik a zároveň dostatečně vydělávat s poměrně nízkými poplatky? Nevím. Vyžadovalo by to intenzivnější průzkum, rozhovor s majiteli firmy i bytů, kteří do služby šli. Ale některé věci jsou jasné už teď.

Přestože se firmy snaží celou věc rámovat do “rizika a starosti na nás” a hemží se to ujištěním “jistota výnosu” a “bezstarostný příjem”, předpokládám, že klíč k otázce je právě ve struktuře rizik. Firmy si od vás pouze pronajímají výrobní prostředek na určitou dobu. To ony si vybírají, s jakým prostředkem, kdy a na jakou dobu budou vytvářet svůj zisk. Věřím, že tyto firmy umí dobře řídit výběr podnájemníků, právní zajištění a vymahatelnost splácení, stejně jako zajistit přes pojišťovací nástroje stav bytu. Tyto “provozní” rizika pokrývají jistě i rozsahem, jeden neplatič se dá utáhnout v “portfoliu” vysokých desítek či stovek bytů. Ale pokud se zrealizuje nějaké větší riziko, třeba že byt se ocitne v neoblíbené části města, že sousedi jsou magoři, že barák má neustálé problémy se stoupačkami, že radnice zrušila jedinou blízkou zastávku MHD atd., byt jednoduše vypustí ze svého portfolia – a dělej si s ním, co chceš. Ta velká investiční rizika jdou stále pořád za majitelem.

Samozřejmě toto jsou jednom moje domněnky. Ale nějaký podobný mechanismus za tím být musí. Zároveň to odpovídá na otázku, zda jde při investici do takové nemovitosti počítat se službami těchto firem. Nejde. Koupíte si s dobrou vůlí byt v Mostě, ale žádná z těchto firem nebude mít chuť ho pronajímat (20% z malého nájmu z Mostu je mnohem méně zajímavé, než 20% z nájmu v Praze za obdobné vynaložené oblužné prostředky). A zůstalo to zase na vás. Jinými slovy: “bez starostí, ale jenom v případě, že chceme, a po dobu, která pro náš business bude výhodná”. Ale třeba (snad) mám špatný odhad. 🙂

Zároveň se nabízí otázka, kdo vlastně chce žít v podnájmu? A proč tento prekarizovaný typ nájemního bydlení podporovat?

Nemovitostní fondy: retailové i FKI

Pokud uděláme ještě další krok a necháme cizí lidi starat se o nemovitosti, dostáváme se do hájemství nemovitostních fondů a společností. O nemovitostních fondech se na netu píše hodně, dobře je pokrývá třeba Jan Traxler na svém projektu nemovitostni-fondy.cz. Pro úvod do problematiky si doporučuju projít jeho srovnávací článek na finez.cz, případně pro detailnější popis funkcionalit a recenzované kvalitní informace pak třeba rigorózní práci dr. Vostrovské (FSV UK). Takže pouze telegraficky pro účely článku:

- Fondy se dělí na retailové (žádná relevantní minimální investice, větší likvidita, menší zhodnocení) a fondy kvalifikovaných investorů FKI (min. 1 milion Kč, často velmi malá likvidita v prvních letech nebo šílené poplatky za výběr, vyšší zhodnocení)

- Na výběr cca 27 fondů v ČR, expozice často do CZK, českých a středoevropských nemovitostí, často komerční, kancelářské a logistické

- krátká historie fondů, většina max. 5 let od založení, nejstarší založen v roce 2007

- výrazné poplatky, jak průběžné a výkonnostní (už započítané v ceně podílových listů), tak vstupní a výstupní

- čisté výnosy cca 3-5% p.a. u retailových a 6-10% p.a. u FKI

- velmi nízká volatilita u obou typů fondů

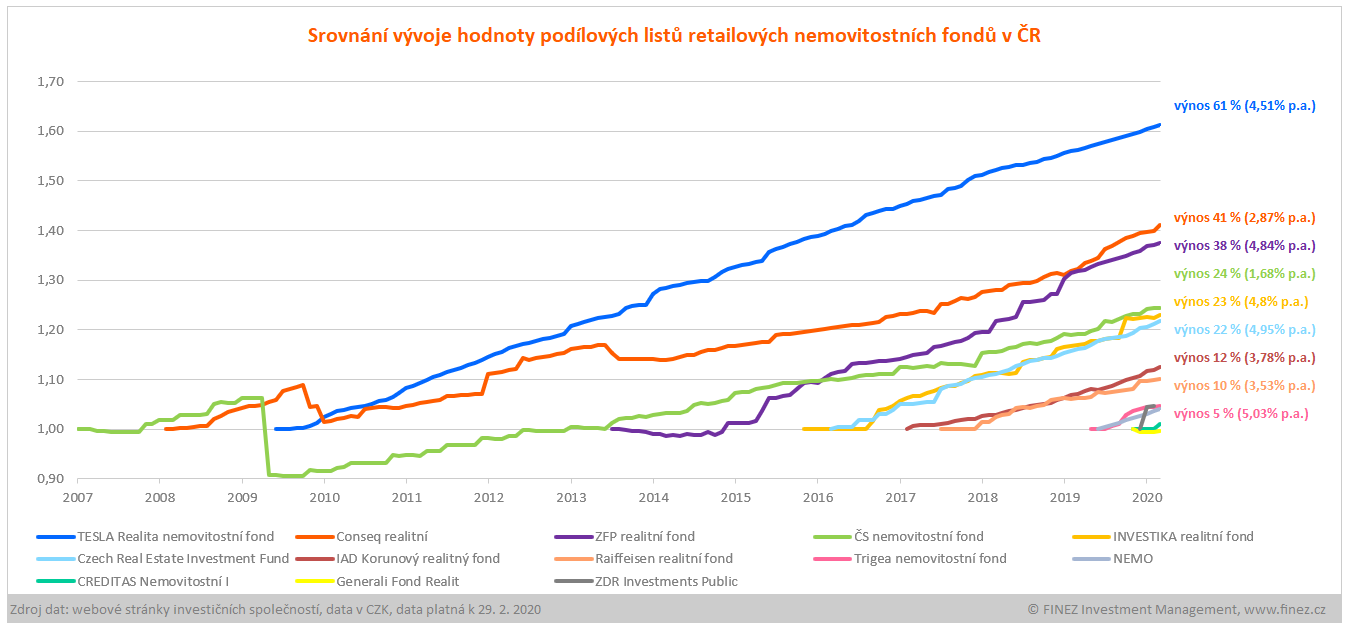

Rozdíly ve zmiňovaných výnosech retailových a FKI fondů (občas přesahujících i 10% p.a.) jsou z důvodu jiného využití finanční páky a razantně snížené likvidity FKI fondů. Nízkou volatilitu pro případ retailových fondů můžeme vidět níže.

Více méně stejně “uhlazené” a rostoucí křivky můžeme vidět i v reportech FKI. Vybral jsem jeden z nejstarších, Accolade Industrial Fund s jeho výnosem téměř 12% p.a. za 6leté období:

Zatím to tedy vypadá slibně: relativně ok výnos FKI, sice nedosahující akciových návratností (dlouhodobě je to opravdu pod 10% p.a.), ale pořád velmi výrazně víc než ty dluhopisové a při volatilitě, která je téměř neuvěřitelná, rozhodně menší než u dluhopisů. To vše při ještě jakž takž snesitelné likviditě. Takové šalamounské řešení trojúhelníku výnos–riziko/volatilita–likvidita mě samozřejmě zaujalo. A začal jsem tušit, že podstatné dílky rébusu nejsou vidět.

Co dělají nemovitostní fondy tak úžasně specifického? Odpověď je, že skoro nic. Nemovitostní business není nic nového pod sluncem, dělá se dlouho a v mnoha formách. Třeba burzovně obchodované společnosti typu REIT, tedy specializované firmy na nákup na páku, obhospodařování, pronajímání a následný výhodný prodej, mají podstatně racionálnější zakotvení ve zmíněném investičním trojúhelníku, především mají tržní volatilitu srovnatelnou s akciemi. Zázračná nevolatilita fondů se většinou vysvětluje jiným charakterem podnikání: tedy tím, že se pronajímá dlouhodobě (smlouvy na 10 i 15 let) obvykle solventním korporátním klientům, což stabilizuje výnosy.

Tento argument je zvláštní. Takovýmto způsobem pronajímá snad každá firma podnikající v tomto segmentu, včetně REIT. Samotný nájemní yield bývá okolo 6-7% p.a. Pokud se z toho poodečítají poplatky na správu fondu, tak to nějak zázračně stabilizující efekt na výnosy na úrovni 10% p.a. mít nemůže.

Odpověď asi už tušíte: jde o způsob cenotvorby. Na rozdíl od třeba REIT, které ohodnocuje tržní konsenzus (a také tržní paniky), FKI si určují cenu podílových listů “samy”. Tedy nezávislí auditoři, ale každý oceňovatel ví, že metod je mnoho a vždy dostáváme jen interval odhadu. Neznamená to (ale znamenat může), že jsou fondy ohodnoceny nesmyslně. Ale očividně je to mechanismus, jak vizuálně zamazávat volatilitu. Když se k tomu přidá oceňování většinou jen s půlročním intervalem, máme vyhlazení, které potřebujeme. Nejsem samozřejmě první, kdo si toho všímá, názor se objevil na p2p fóru, zaznamenal jsem ho u Finlorda, ale také sám Traxler toto specifikum zmiňuje.

Ale je to špatně? Je to vůbec problém? Dokud se tato výhoda využívá pouze a zahlazování malých a krátkých výkyvů, je to asi jedno. Stabilní hodnota nenutí lidi odprodávat, ti jsou v klidu, odkup za stabilizovanou cenu je příjemný. Na druhou stranu to se dá vyřešit i disciplinovaností u držení REIT. Problém nastane, když je diskrepance mezi reálnou (tržní) a deklarovanou hodnotou nemovitostí moc velká a trvá moc dlouho. FKI není z jiného paralelního světa, při odkupech listů musí nemovitosti také odprodávat. Takovou nepříjemnou situaci na českém trhu popisuje Finlord. Úplně jiná kapitola je, pokud by správce fondu přeceňoval systematicky tak, aby si zvyšoval výkonnost fondu. Takové počínání nemůže vydržet věčně a při moc velkých odchylkách dojde k přecenění zpět dolů. Ale chvíli to trvat může. Proto fondy FKI s malou historií budou vždy v tomto směru budit určitou nedůvěru.

Neburzovní cenotvorba má také další negativum. Protistrana při nákupu i prodeji podílu je fond samotný. Pro odkupu vašeho podílu musí připravit cash. Jelikož FKI mají velmi málo volných prostředků, znamená to buď dlouho čekat, než fond nastřádá, nebo odprodat nemovitost. Což je nevýhodné. Je snadno cítit, že tady může vzniknout krize likvidity (stále větší požadavky na výběry, stále větší přeceňování a nevýhodné rozprodeje, větší panika a další výběry). Což se také stalo. Poslední velký run na fondy proběhl v Německu v roce 2005. Od té doby se změnily regulace retailových fondů, které musí držet větší část prostředků likvidních.

REITs

REITy jsem představoval už v prvním díle tohoto článku. Jedná se asi o nejtransparentnější cestu, jak bezstarostně a levně do nemovitostí investovat. Na druhou stranu se musí akceptovat tržní volatilita, která se podobá akciové.

V porovnání s nemovitostními fondy mají s výjimkou volatility REITy spíš jenom výhody. Výnosy tu nejsou nijak omezené, jak tomu bývá u FKI, kde se platí desítky procent výkonnostní z výnosů nad určité procento (např. u Tesla Realita se mimo další platí 50% poplatek z výnosu nad 6% p.a., zatímco Fond českého bydlení zase 50% poplatek nad výnos 7,5% a 100% z prvních 1,5% výnosu). U REITů je tedy výnos neomezený, což krásně demonstrují nárůsty hodnot akcií za posledních 12 měsíců (IRM: 65%, VTR 71%, O 26%, SKT 132%) – nutno ale dodat, že si tyto REIT tituly prošly nepříjemnými propady v březnu minulého roku.

U REITů se dá taky těžit z toho, že jsou to akcie a lze je tedy sgrupovat do ETFek a ještě víc diverzifikovat. Jak se člověk může přesvědčit třeba na justetf, volatilita je pak stejná jako u SP500 (a ne vyšší, což samostatné REIT akcie dovedou také).

Detailnější srovnání (českých) nemovitostních podílových fondů a REITů můžete najít třeba v diplomové práci ing. Jankové.

Investice do developerů

Okrajovou možností, jak do nemovitostí investovat, je prostřednictvím jejich developerů. Nejčastěji formou koupí jejich dluhopisů. Tady je ale třeba připomenout, že typicky se na jednotlivé realitní projekty zakládají nové firmy, které ručí jenom rozestavěným projektem nebo budovou k rekonstrukci. Rizika tu mohou být vysoká výměnou za omezený možný zisk.

Další možností jsou nemovitostní fondy, které přímo participují na fázi stavby, jak jsem např. zachytil u chystaného fondu IRQ Residential Rental zakladatele Zdeňka Tůmy.

Pozemky

Přes FKI lze investovat i do jiných nemovitostí, jako třeba do půdy, kde se nabízí třeba Český fond půdy, nebo jeho inkarnace na Slovensku, kde jsou prý ceny ještě trochu při zemi. Výhody i nevýhody stejné s výše zmiňovanými FKI. Předpokládám, že reálná volatilita cen půdy je nižší, stejně jako očekávané výnosy (4-5%, z toho 2% nájemní yield).

Shodou okolností vlastníme kousek pole, tak můžeme potvrdit, že nájemní výnosy jsou velmi malé (1-2%), ale cena růst ještě může, očividně podle vývoje nabídek, které co dva měsíce dostáváme od kdekoho. Od konce roku 2017, od kdy to monitorujeme, se nabídkové ceny zvýšily o 75%, což dává >15% p.a. + 2% nájem (bráno z ceny z roku 2017). V tomhle smyslu not bad, ale je jasné, že je to prostě ryze spekulativní záležitost.

Náš pohled a rozhodnutí

Nemovitosti nám daly zabrat. Panuje o nich hodně investičních legend a snů, na nemovitosti zaměřené uvažování i jenom v naší nejužší rodině zkresluje objektivní vyhodnocení, jestli je to vůbec vhodné pro nás. Takže opravdu trénink z individuálního racionalismu. 🙂

Jak to tedy aktuálně vidíme?

Z pohledu výnosu

Jak jsme viděli minule, nemovitosti v principu nenabízí vyšší výkonnost než akcie, pokud nejsou výrazně podhodnocené. Tahle situace v Praze a větších městech v ČR nehrozí. Efekt hypotéční páky je přeceňovaný, vliv na dlouhodobou návratnost nám nestojí za rizika a omezení, které jsou s hypotékou spojené.

Nákup bytu na pronajímání v oblasti se stále nízkým ohodnocením (sever Čech) je pro nás nepohodlné a časově náročné. Péče o nájemníka je s ohledem na naše pracovní vytížení nemožná. Snažíme se vybudovat portfolio tak, aby nám umožnilo získat čas na jiné aktivity a nevýdělečnou práci, chceme vyměňovat peníze za čas, ne naopak. Out-sourcování starosti o nájemníka je v případě nákupu bytu v levných lokalitách dost rizikové.

Z pohledu výnosu se tedy nemá smysl pokoušet o náhradu akciové složky.

Korelace a volatilita

Stále ale ještě můžou pro nás mít nemovitosti efekt diverzifikační. Hlavně v té méně výkonné části PF (státní dluhopisy). Mluvíme tedy hlavně o nemovitostních fondech. Aby to mělo smysl, musí fond nabídnout jiné, ale ne horší parametry než státní dluhopisy. Pro diverzifikaci je podstatná korelace – ta je bohužel s akciemi dost velká – a volatilita, která trochu uměle vyhlazená. Ale berme tedy, že je výrazně nižší než u akcií. FKI k tomu nabízí docela slušné výnosy, cenou je ale strašná likvidita. 3-5 let + typicky půl roku až rok vypořádání transakce z toho dělá zabetonování peněz na dost dlouho. Připočte-li se, že je potřeba min. milion, tak pravidelnější práce s tímhle assetem je těžkopádná. Nicméně ho nevylučujeme, až se naskytne vhodná situace. V tuhle chvíli ale FKI řadíme spíš do kategorie vyšší výnos, vyšší rizika.

Retailové fondy by mohly hrát lépe roli likvidnějšího termíňáku s trochu vyšším rizikem a výnosem než státní dluhopisy. Třeba v případě fondu Realita od Tesla je možné investovat bez vstupního i výstupního poplatku, daní je jenom malý výnos (průměrný 4,35% p.a., za rok 2020 pak jen 2,5%). Otázka je, jestli nám ten maximální cca 1,5% surplus kompenzuje vyšší riziko oproti dluhopisům. No, hitparády to nejsou.

Takže jak?

Ve výsledku nám teď nemovitosti v rámci našeho FIRE snažení smysl moc nedávají. Zabetonovávat miliony ve FKI jde trochu proti pasivní cash-flow ideji, retailové fondy jako částečnou náhradu za dluhopisy asi ještě necháme uležet, možná to zkusíme, ale zas tak dramatický efekt to mít nebude. Jinak REITy už v PF máme a napřímo do nákupu bytu teď nepůjdeme – kvůli časové investici nevykoupené dostatečnou protihodnotou. Byt na vlastní bydlení budeme řešit, až se rozhodneme, kde a jak budeme chtít bydlet. Nemovitosti tedy pouštíme minimálně na čas k vodě.

A co to o nás vypovídá? Abych tak rozvinul myšlenku z úvodu prvního dílu. No, doufám, že by z nás měli radost alespoň ti scénáristi Star Trekového univerza. 🙂

Ale nemovitosti a dluhopisy nejsou jediné investiční assety, kterými lze diverzifikovat. Příště se tedy podívám na komodity, včetně zlata, ale vyjma bitcoinu, kterému budu věnovat samostatný článek.

Jen bych ještě doplnil, že TESLA investiční společnost dostala nedávno od ČNB pokutu, za to jak ten fond řídí – https://www.cnb.cz/export/sites/cnb/cs/dohled-financni-trh/.galleries/prilohy/S-Sp-2017_00455_CNB_573.pdf

Skvělé, díky, chtěl jsem to tam dát, ale zapomněl.

Díky za další kvalitní článek. Jednu dobu jsem měl tendenci hodně se zajímat o investiční byty. Chtěl jsem něco na pronájem koupit. Využít levných peněz. A mít něco “hmotného”.

Pak začaly trochu pochybnosti. Zejména stran práce, která by s tím byla + možností, že vyberu prostě dost blbě a/nebo přeplatím. Tenhle článek mi pomohl si znovu třídit myšlenky a čím dál tím více se kloním k tomu, že ten byt pro mě nyní nemá smysl. A rvu to dál spíš do akcií (vč. REITs) 🙂

Na jednu stranu mě to mrzí. Ale říkám si, že s tímto není kam spěchat. Třeba dojde na ten dlouho avizovaný pád cen. Možná by mi i dávalo smysl to koupit s dražší hypotékou, ale za nižší cenu. Protože ta hypotéka se možná za pár let refinancuje s nižším úrokem (a bude veseleji), ale ta cena se zpětně už nesníží (a naopak úroky z hypotéky mohou narůst a bude smutněji) 🙂

Díky. Včera jsem si všimnul rozhovoru s šéfem Komerčky, který v závěru rozhovoru říká, že pokud člověk kupuje v dnešní době nemovitost, protože opravdu chce bydlet ve vlastním, je to ok, ale pokud je to hlavně investiční kalkul, tak musí být hodně opatrný, mít velmi dlouhý investiční horizont a musí být oprávněně přesvědčený o budoucím růstu cen, protože jinak ten záměr poměr kupní ceny vs. výše nájmů staví do obtížné situace. Upozorňuju, že tohle říká šéf instituce, která žije z poskytování hypoték.

Ahoj, díky za tento článek a vlastně celý web. Je za tím spousty práce, vytváření grafů a zpracování dat. Ve svém portfoliu mám zastoupeny nejvíce akcie (USA, Evropa, CZ), pak P2P (Zonky, to teď končí), státní protiinflační dluhopisy a to je asi vše (málo zlata, málo BTC, málo stavební spoření).

Nemovitosti mi (kromě vlastního bydlení) na pronájem chybí. Pořád se ale nemohu smířit s realitními makléři, s výběrem nemovitostí, s celým tím kolotočem koupi bytu, pronajímání, řešení závad, daní. Abych trošku diverzifikoval koupi špatného bytu (lokalita, sousedé, skryté vady), musel bych jich mít třeba 5, což určitě časem jde, ale…

Přemýšlím o tom roky a cena pořád stoupá a stoupat bude v Praze i dále, i když je hlupák by si myslel, že i nemovitosti nemohou jít nikdy níže. Já ale zjistil, že pro mě prostě fyzické vlastnění nemovitostí na pronájem není, raději budu investovat dlouhodobě do akcií (GOOG, SPY, REIT), než se s tím trápit osobně. A tenhle článek mě v tom ujistil, že dlouhodobý výnos u nemovitostí (7% ročně) na pronájem není žádné terno oproti “bezstarostným” akciím (6-9% ročně).

Zdravím Jardo, díky za koment. Vidím to velmi podobně, ale taky uznávám, že mít tak trochu nemainstreamový postoj je někdy dost náročné. Všude v médiích slýcháme, jak nemovitosti rostou a nikdy to nebude jinak a jak člověk tratí, když je nemá. Určitě je pravda, že neinvestovat je v dnešní době hřích, ale nemovitosti nejsou žádný svatý grál. Když se třeba podíváš, jaké výnosy v tomto kalendářním roce udělaly americké indexy, tak je to víc než nemovitosti v Praze. A totéž platí i v delších časových řadách. Obecně si myslím, že nízkonákladovou investicí do akcií člověk vůči nemovitostem nijak zvlášť netratí. Spíš naopak.

Díky. Vzájemně se budeme podporovat 🙂 Na webu je spousta informaci a webu o financích, ale jen málokdo to tak pekne podá a hlavně nestranne vysvětlí.

Ještě k těm nemovitostem a mainstreamu: málokdy totiž slyšíš v médiích a od známých, že akcie Googlu staly minulý rok v dubnu 1200 USD a dnes jsou skoro na 3000 USD a jaká to byla pohoda je za těch 1200 kupovat. Ale každý jen říká: jo tenkrát před 2 lety jsem kupoval 2+kk za 2,5 mio a dnes stojí 4 mio. Když to ale porovnas na procenta s akciemi, tam jsou na tom prostě lépe nebo min. stejne.