Růstově-dividendové investování, část 1/2

Znáte růstově-dividendové akcie? Jde opravdu o konzervativně laděné investování? V tomto článku se podíváme na pozitiva i stinné stránky tohoto investičního přístupu, zmíníme se o naší motivaci pro takové investice a představíme, jak prakticky na to. Článek bude pro přehlednost rozdělen do dvou částí.

Před pár lety jsem dal své příbuzné k Vánocům Siddhárthu od nobelisty Hermanna Hesseho. Je to krátká, ale mistrovská kniha o upřímném a hlubokém hledání spirituálního smyslu v životě. Hlavní postava, bývalý indický korunní princ, prochází starověkou Indií a po smyslu pátrá celý život. Siddhártha, čili indická báseň patří mezi novely, které ve mně něco zanechaly, a tak jsem se těšil na reakci z četby.

Jako hezký, ale byla jsem zklamaná. Nebyl tam žádný návod. On celou dobu něco zkouší, aby to na konci vyznělo takhle do prázdna? Co si z toho mám odnést? Co je teda ta cesta?

Příbuzná

Tuhle reakci jsem nečekal. Ale po chvíli mi to začalo dávat smysl. Siddhártha v životě zkouší všechno: soudobé náboženské praxe, askezi, hedonismus, samaritánství i sexuální kalby – nenachází nic, naopak všechno ztrácí, majetek, přátele a dokonce i atraktivní tělo atleta. Poté, co zpacká i výchovu svého syna, který ho zatratí, sedí na kameni u řeky se sklopenou hlavou, protnutý smutkem a náhle—na tváři se mu objeví klidný úsměv. V tichosti, hořkosti, s neúspěšným životem v zádech a s nohama ve studené vodě se stal osvíceným. Dost možná Buddhou. Ten odstavec jsem četl mnohokrát a je klíčem k problému mé příbuzné. Totiž: proč četba kdejaké “esoliteratury” zanechává v člověku klid a uspokojení, ale nobelista jenom tiché doutnající otázky? Lidé mají rádi jasné návody, jasné výklady světa, protože ten se pak jeví míň děsivě. Nepochopitelnost nebo (hůř) mnohoznačnost věcí kolem nás ochromuje.

Při investování stojíme před podobným nutkáním. Uzavřít složitý svět do nějakého jednoduchého a pochopitelného výkladu a toto se už pak navěčnost držet. Jak moc jsme k tomuhle neduhu náchylní, se můžete přesvědčit vygooglením jakékoli akciové investiční strategie. Vážně, zkusme to:

třeba: "passive vs active investment"

nebo: "why does value investment beat growth strategies"

anebo: "do dividends matter?"

ale také: "is timing of market smart?"

Dozvíte se, že to a to je nejlepší na světě a že kdokoli, kdo to nesleduje, dostatečně neprozřel. Dokonce i z přímé komunikace s investory jsem měl někdy pocit, že takto emocionálně lidi argumentují jen v politických debatách.

Ono je to zajímavé. Jsme přece taky takoví investiční Siddhárthové, hozeni do chaotického světa akcií, dluhopisů, půjček a derivátů, tápající a hledající smysluplné investiční chování. Chodíme od jednoho kapitálového guru k druhému, míjíme desítky investičních strategií. Máme si jednu vybrat a zavřít oči, nebo sázet na otevřenost a riskovat, že nás takhle nestálost odsoudí spíš k Siddhártově osudu, než Warrenově kariéře? 🙂

Je to asi mojí náturou experimentálního fyzika, že riskuju tu otevřenost. Doposavad se mi to vyplácelo, snad ve všem. Tahle otevřenost mě, zastánce pasivního indexového přístupu, přivedla k růstově-dividendovému investování (DGI od Dividend Growth Investing), strategii založené na aktivnějším výběru konkrétních akcií. Jak jste si asi mnozí všimli na našich reportech a souhrnu portfolia, praktikujeme to už skoro rok, ale ke článku jsem se odhodlal až teď. Nechtělo se mi veřejně hlásat nějakou investiční filosofii nebo přispívat k investičnímu guru systému, který vidím všude kolem. Ale na druhou stranu si to naše počínání už asi nějaký komentář zasluhuje, takže jsem se do toho pustil. Zaměřil jsem se spíš na specifika a filosofii strategie (tak jak ji chápu já), než na technické detaily a návody. Pokud by o to byl zájem, můžeme se tomu věnovat někdy příště. Takže stále se Siddhárthou na mysli, pojďme na to. 🙂

Obsah

Co a kdo je to DGI?

Růstově-dividendové investování (DGI) je typem konzervativnějšího dlouhodobého akciového investování, kde hrají prim dividendové tituly. Zakládá se na jednoduché myšlence, že pravidelná a v čase rostoucí výplata dividendy je indikátorem kvalitního business plánu a stabilního podnikání firmy.

Pro identifikací takových firem se vytváří určitá kritéria a tabulky titulů, které je splňují. Například známí Dividendoví aristokraté (Dividend aristocrats) jsou společnosti z indexu S&P 500 (500 největších amerických firem), které vyplácely a navyšovaly dividendu bez přerušení posledních alespoň 25 let. Tedy během vše krizí a těžkostí na trhu včetně roku 2008. Takové skupiny firem najdeme samozřejmě i mimo americký trh, například společnost S&P sestavuje podobné indexy pro evropské, asijské i celosvětové dividendové aristokraty. Takoví dividendoví králové (Dividend kings) jsou zase firmy z indexu S&P 500, které navyšují dividendu více než 50 let v řadě. Mezi takovými společnostmi najdete známá jména jako například Coca-Colu, Colgate-Palmolive nebo Johnson & Johnson.

Jinou takovou “elitní” skupinou amerických akcií jsou Dividend Champions, Contenders a Challengers s délkou nepřetržité výplaty a navyšování dividend 25, 10 a 5 let. Evropské a Eurozónové obdoby existují taktéž.

To by bylo rychlé představení. A teď k tomu podstatnému – co je na takovém akciovém segmentu zajímavé? 🙂

Pozitiva DGI

Tím, že člověk začne investovat do takových akcií, automaticky adoptuje specifika, výhody a negativa několika investičních strategií. Jde hlavně o přístupy známé pod termíny jako dividendové investování, hodnotové (value) investování, investování pro pasivní příjem (income investing) a defenzivní necyklické akciové investování, někdy s tendencí k výběru konkrétních akcií (stock-picking). Pojďme si rozebrat jednotlivé povahové rysy akcií z tohoto segmentu.

Jde o kvalitní společnosti

Tady jde rovnou o centrální myšlenku DGI: totiž, že pravidelná a v čase se zvyšující výplata dividendy vyžaduje stabilní a promyšlený business, který ověřily dekády tržní konkurence. Samozřejmě to neznamená, že se někdo z aristokratů nemůže dostat do problémů (například americké maloobchodní řetězce typu Target), ale pravděpodobnost, že tady narazíte na mizernou firmu s velkým rizikem krachu, je nesrovnatelná s náhodným výběrem z tisíců akcií na americkém trhu.

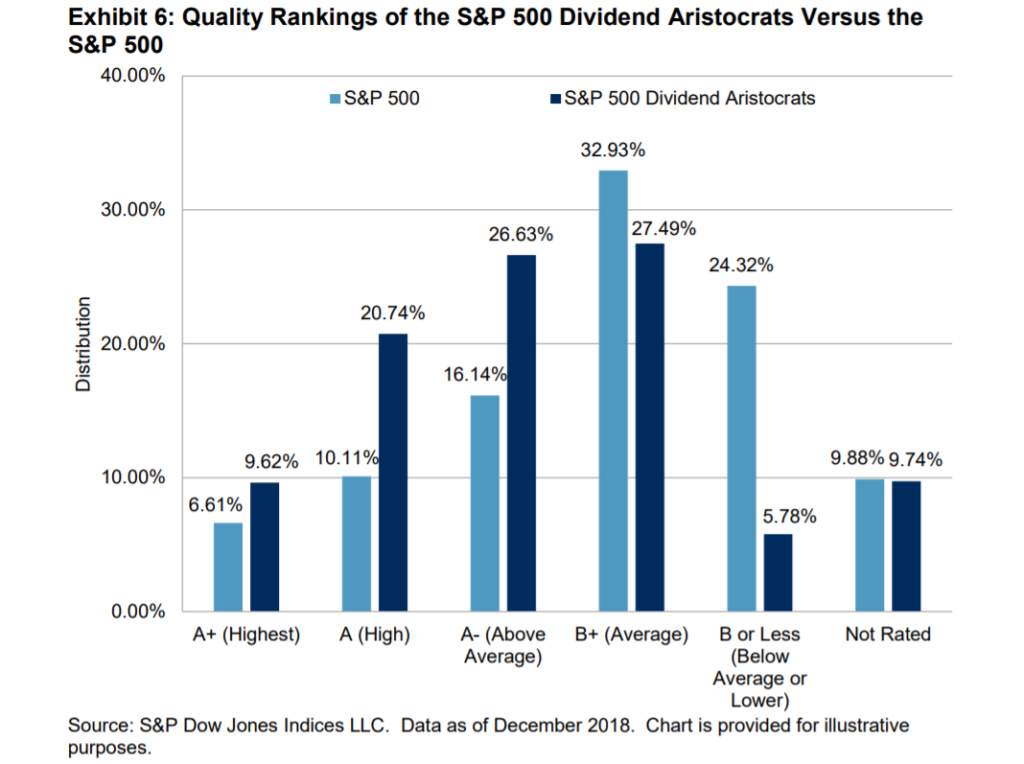

Abychom jenom nemlátili slovní slámu, pojďme se podívat na nějaká data. Společnost Standard & Poors Global se v jednom ze svých výzkumů zaměřuje na složení tržních segmentů podle kvality firem. V grafu níže vidíte zastoupení společností s daným ratingem kvality (A+ nejlepší až po B nejslabší) v širokém indexu S&P 500 a indexu dividendových aristokratů.

Celkem jasně odsud plyne nadváha kvalitnějších firem (A+ až A-) a naopak podváha těch slabších (B+ a B) mezi dividendovými aristokraty oproti širokému trhu. Nákupem těchto dividendových korporátních “monster” volíte robustnější a předvídatelnější firmy, které nejspíš asi nepřekvapí šíleným růstem (i když náš Target teď udělal 80% za půl roku 😉 ), ale nabídnou stabilitu podnikání. Považuji to za znak konzervativnějšího akciového investování.

Odolné akcie do těžkých časů

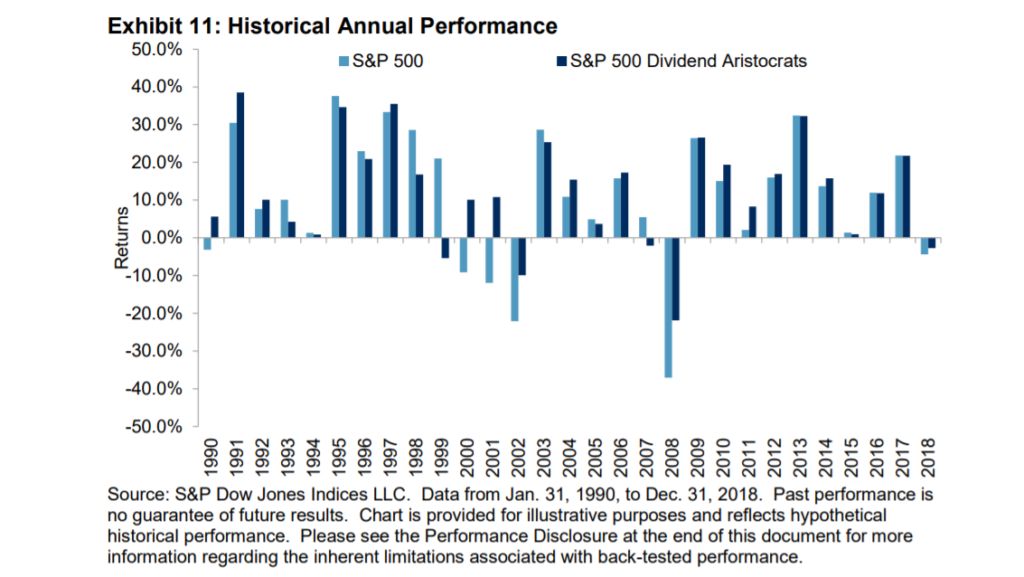

Z výše zmíněného se dá tušit, že tato dividendová korpa si v krizích povedou lépe než zbytek trhu. Ne snad tolik pro větší zastoupení necyklických titulů mezi aristokraty, ale protože v dobách paniky a investorské deprese se akcionáři přesouvají k jistotám a těm nudným dividendovým firmám.

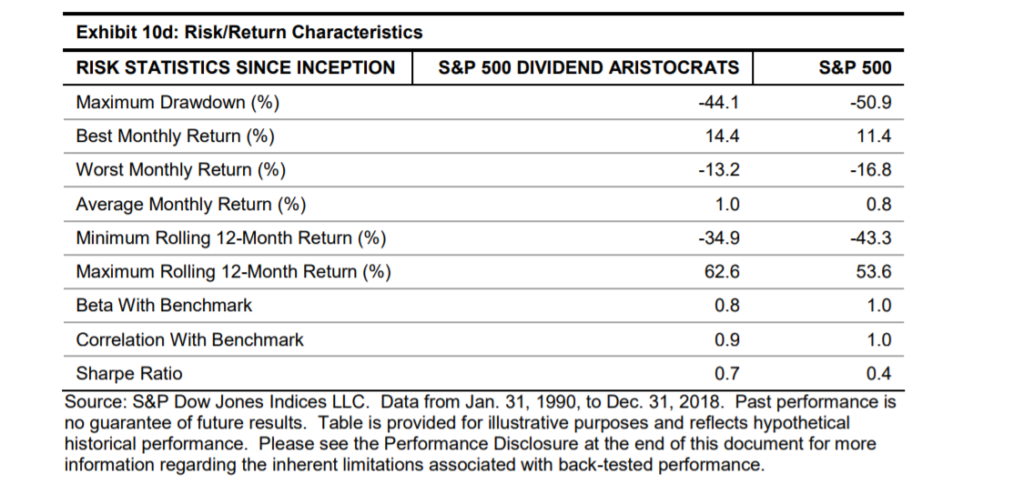

Toto tušení potvrzují i analýzy. Z grafu níže krásně vidíme, jak jsou aristokrati výkonnější než zbytek trhu v těžších dobách – respektive propadají se méně v době korekcí. Naopak v dobách růstu a optimismu mají tendenci za trhem zaostávat.

Statistika dále shrnuje, že dividendoví aristokrati zaznamenali vyšší výnos než trh v celých 70,6% měsíců, kdy trh klesal, a naopak pouze v 44,1% měsíců, kdy trh rostl. Čekáte-li netrpělivě krizi a bojíte se kvůli tomu investovat do širokých indexů, divi aristokrati mohou být psychologickou berličkou i racionálním rozhodnutím, jak téhle obavě čelit.

Jednodušší stock-picking

S protikrizovým rizikovým polštářem souvisí další investiční strategie – vyhledávání podhodnocených akcií neboli stock-picking. Tento přístup je založený na představě, že trh je hysterický a neumí akcie správně ohodnotit. Že se pod vlivem nějaké negativní zprávy akcie přeprodá a její cena neodpovídá její kvalitě. Koupí takového titulu se čeká, že snižujete riziko dalšího poklesu a naopak zvyšujete šance na její růst. V dobách vysokých valuací ke konci cyklu to zní rozumně.

Problém je, že neexistuje způsob, jak tuhle teorii ověřit. Tedy že lze takové akcie včas identifikovat a pokud ano, tak že na to nepotřebujete armádu analytiků na full-time. Sám v tom nemám jasno a racionálně bych se spíš klonil k tomu, že je to extrémně náročné. Tedy rozhodně náročnější než si myslí lidé, kteří stock-picking provozují. Nicméně člověku to dodává pocit, že má něco v rukou, že s nepredikovatelností trhu může nějak pracovat. Je to prostě dobré na psychiku. 😉

Pokud se rozhodnete částečně investovat podle DGI a zároveň pro stock-picking, tak výhoda je, že silně omezujete množinu akcií, z nichž vybíráte. Divi aristokratů je například 57. Ať vyberete jakéhokoli z nich, nepůjde o mizernou firmu před smrtí. Nevhodným výběrem maximálně kupujete předraženou akcii, ale ne kšunt. Je opravdu velká jistota, že firma bude prosperovat i za 20 let. – Tady samozřejmě pozor! Mezi divi aristokraty jsou mimo jiné i ropné společnosti (Exxon), které podnikají v odvětví, které může kvůli klimatické změně za dvě dekády vypadat úplně jinak…

Při DGI investování se navíc jako jeden z důležitých parametrů jeví dividendový výnos – tedy roční dividenda / cena akcie. Při zohledňování téhle metriky tedy implicitně preferujete akcie s menší valuací. Porovnáním aktuálního dividendového výnosu s historickým můžete usuzovat, zda se akcie neprodává ve slevě. Tato investiční strategie tedy investora přirozeně vede k základní value analýze, což považuju za zdravý návyk 🙂

Vhodné k pasivnímu příjmu

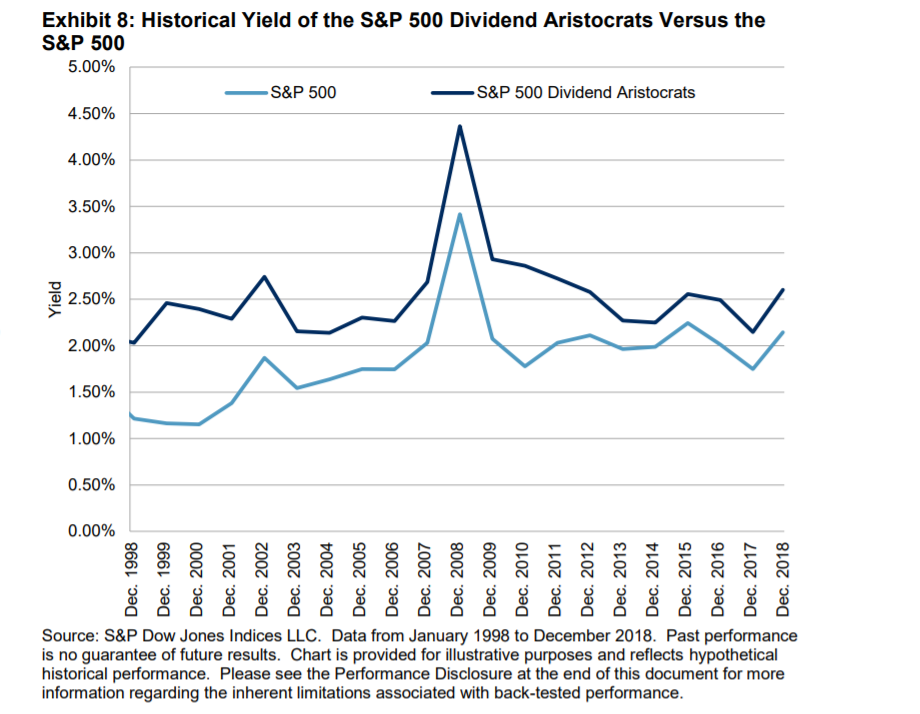

DGI investování je typ dividendové strategie, takže, jak už bylo řečeno, prim hrají dividendy a dividendové výnosy. Proto se divi aristokraté hodí jako jádro portfolia generujícího pasivní příjem. V porovnání s širokým americkým trhem, kde je divi výnos pod 2%, dosahují aristokraté průměrně >2,5% a není problém určitou selekcí sestavit portfolio s výnosem přes 4%. Například náš segment divi US a EU akcií generuje okolo 4,5%. Podobný závěr lze udělat i z analýzy níže:

Výplata dividendy s sebou nese důležitý aspekt – peníze se vyvádí z firmy ven. Kritici zde oprávněně namítají, že místo toho, aby peníze představenstvo investovalo do rozvoje podnikání, vyplácí se akcionářům, kteří pro ně jistě nemají tak lukrativní využití. To je pravda, na druhou stranu tady nejde o start-upy nebo akcie v růstové fázi. Jde o robustní kolosy, pomalu a těžkopádně se valící korporace, které si to mohou dovolit. Naopak, předsednictvo musí s financemi pracovat obezřetně a neinvestovat do rizikových projektů (jak to vídáme v růstové fázi). Výplata dividendy nebo její velké navyšování navíc není povinnost, jde o pojistku pro případ větších problémů, jak udržet cash-flow. Navíc dividenda je politika zaměřená na investory, péče o své akcionáře je tedy přímou součástí strategie společnosti. 😉

Jsou terapeutické a podporují disciplínu

Podceňuje se to, ale je to velmi důležité. Vlastně platí, že je to ten největší investorův nepřítel, větší než krize a tržní volatilita. Mluvím o vlivu psychiky investorů a s tím související tragická investiční disciplína. Prodeje při poklesech trhu (jakkoli se investor chystá v krizích dokupovat), zvýšené investování v dobách rozmachu trhu. Za své mluví analýza společnosti Dalbar, která už dlouhé roky tento problém mapuje.

Naše emoce a špatná investiční disciplína nás stojí klidně 4% ročně, což nám při průměrném akciovém výnosu 9% po 20 letech zkrouhne potenciální výnos o 60%. Takovou investiční “tragédii” při tomto investičním horizontu nezpůsobí žádná krize ani nic jiného, čeho se děsíme. Jen my sami. Má to tedy značný smysl s tímhle fenoménem bojovat.

Dividendové a robustní akcie pomáhají emocionální šoky během krizí, kolapsů a medvědích trhů umírňovat. Přestože se ceny akcií propadají každý měsíc níž a níž, z portfolia vám stále chodí dividendy. A připomíná vám to, proč ty akcie vlastně máte. Důležitá je tvorba nadhodnoty, ke které dochází i při krizích. Akcie vám připomínají, že tenhle ekonomický motor stále pracuje, jenom lidi na trzích blázní. Že tvorba nadhodnoty je v principu odpojená od ceny akcie – tu tvoří lidská chuť nakupovat. Dividendový investor v krizi moc neprodává. Naopak, díky poklesu cen rostou dividendové výnosy, které sleduje jako důležitý ukazatel, takže je možné, že dokonce intenzivněji dokupuje. Dividendy samy o sobě nenesou vyšší výnosy, ale přináší disciplínu, která nám peníze vydělává určitě. 🙂

Dobré analytické pokrytí

DGI je poměrně dobře známá investiční strategie, věnuje se mu tedy mnoho i poměrně kvalitních webových projektů. Spolu s tím, že US dividendových aristokratů nebo jiných DGI akcií není mnoho (57 v případě aristokratů, cca 300 v případě jiných metrik), to znamená, že se mezi akciemi po krátké době poměrně vyznáte. V takto malém teritoriu není problém se zorientovat, případně si dělat nějakou svojí jednodušší analýzu sami. A to je skvělé. Opět to dává člověku pocit, že má věci tak nějak ve svých rukou.

Mezi mými oblíbenými weby o DGI pr US akcie jsou SureDividend, DailyTradeAlert (sic), SeekingAlpha, SimplySafeDividends nebo třeba blog DividendGuy, ale také spousty dalších. V Čechách se tématice věnuje Investiční gramotnost.

Pokud jde o evropské DGI tituly, je to složitější, ale i tak se najde třeba EuroDividend nebo MoneyInvestExpert.

Výnos nad průměr trhu při nižší volatilitě

Na závěr výčtu jsem si záměrně nechal bod, který se ohledně DGI zmiňuje často jako hlavní a centrální výhoda. Na konec ji dávám proto, že mi osobně nepřijde tak podstatná a hlavně jsem ani po těch letech a řadě studií nesetřásl určitý skepticismus v tomhle směru. 😕

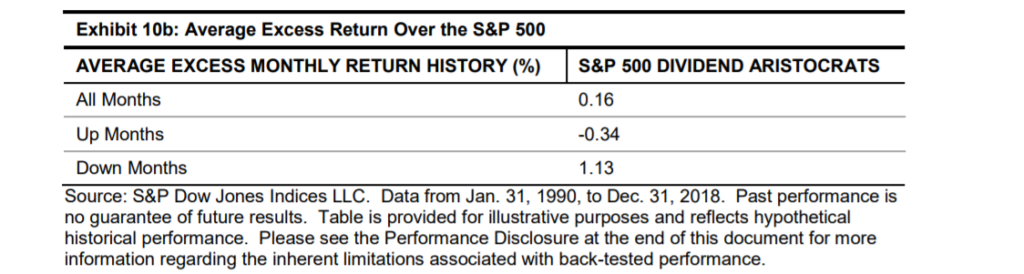

Ale tak pojďme: dividendoví aristokraté, podobně jako kvalitní dividendové tituly obecně, překonávají svými výnosy trh o 0,16% měsíčně, tedy o víc než 1,9% ročně (data z let 1990–2018). A daří se jim to při menší volatilitě, než má široký trh. Příklad studie, která to poměrně přesvědčivě dokládá, je zmíněný S&P Global Research paper, případně factsheet nebo mnoho dalších studií. Vše shrnují následující tabulky:

Odkud tato nadvýkonnost plyne? To jsou divi aristokrati tak speciální skupinou aktiv? Určitě ne. Ukazuje se, že určité vyšší než tržní výkonnosti dosahuje většina akcií vyplácející dividendy. Jako podstatnou vidím analýzu Heartland Advisors (graf a tabulka níže), případně ProShares dokazující obdobný trend. Detailní důvody si můžete přečíst v těchto zdrojích, shrnu-li to: jde opět o dividendu jako indikátor konzistence a robustnosti podnikání a proinvestorský přístup vedení firem.

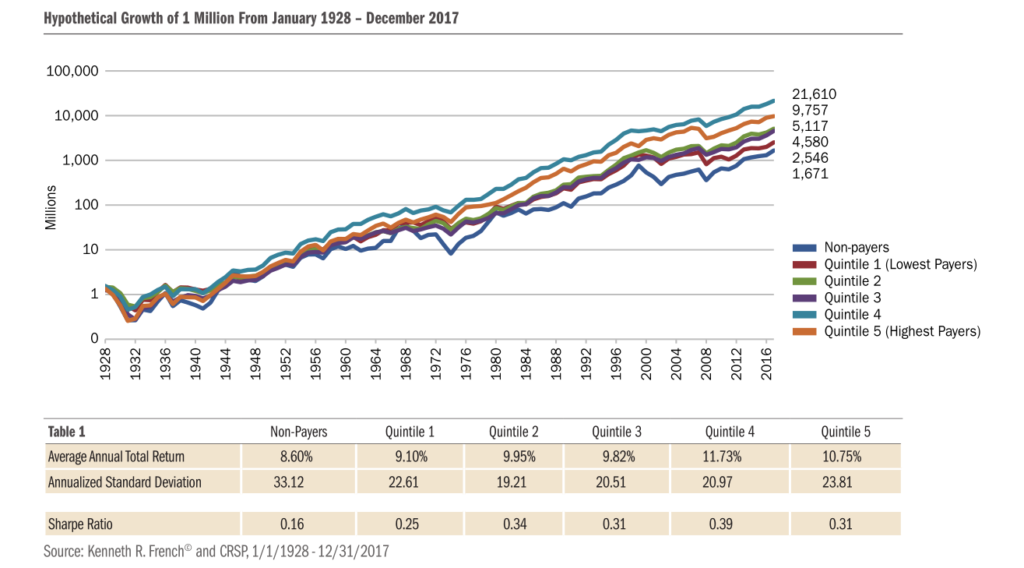

Na tomto vývoji vidíme krásně, že pokud rozdělíme akcie podle výše vyplácené dividendy do 5 skupin, ty patřící do 4. nejvyšší přinesly v období 1928–2017 nejvyšší zisky a překonaly celkový trh o více než 1,7% (konzistentní výsledek s analýzou S&P Global Research citovanou výše). Zajímavé je, že 5. nejvyšší skupina měla výkonnost nižší, což se vysvětluje tím, že sem patří už i akcie s přemrštěně vysokými divi výnosy (> 8%), které jsou typické naopak pro firmy v problémech.

Můžeme si tedy udělat závěr, že nadvýkonnost je typickým rysem pro silně dividendové tituly a že dividendoví aristokraté jsou jenom určitou selekcí hlavně ze zmíněného 4. kvintilu.

Mno, samozřejmě se nabízí otázka: pokud to tak fakt je, proč do toho neinvestuje každý? Napadají mě dvě možnosti. Buď to prostě pravda není a něco přehlížíme – komentujte níže (pozn., problematice zdaňování a měnové směně dividend se budu ještě věnovat, ve zkratce: zmíněné nese dodatečný náklad cca 0,4–0,6% ročně podle divi výnosu; ukrojí to tedy jen malou část nadvýkonnosti), a nebo prostě investoři chtějí velké a naspeedované příběhy růstových akcií a tyhle nevzhledné korporátní kolosy jsou pro ně moc nudné. Nevím. 🙂

Negativa DGI

Tak jako všude jinde, i u investic všechno přichází za nějakou cenu. DGI přístup s sebou nese řadu neoptimálností nebo dokonce problémů. Pokusím se tu hlavní kritiku rychle shrnout a případně k ní vyjádřit. Samozřejmě nepřináším všechna myslitelná negativa – udělejte si malý průzkum terénu sami a prohledejte web, narazíte na mnoho banálních článků, ale taky na relavantní příspěvky, jako je tento.

“Na dividendách nezáleží!”

Ano, v principu mají tito kritici DGI pravdu. Mluví o dividend irrelevance theory, která netvrdí nic jiného, než že zisky firem mohou buď ve společnostech zůstat a podílet se na dalším podnikání, nebo být vyplaceny akcionářům. Žádná nová hodnota nebyla výplatou vytvořena. Stejně tak pasivní příjem lze realizovat odprodejem příslušného počtu akcií. Tahle stanoviska zveřejňuje třeba Ben Felix nebo je lze najít na SeekingAlpha.

Možná jsou investoři, kteří se zmíněným polemizují. Já tedy ne 🙂 Myslím, že to nerozporuje žádnou z probíraných pozivit. Pokud jde o pasivní příjem, je to věc osobní preference, kterou ještě proberu.

Daně, poplatky, neefektivita

Asi nejčastější a hodně relevantní námitka. S výplatou a reinvesticí dividend jsou spojené náklady, jak pro emitenta akcie, tak pro investora. Je potřeba poplatky držet na uzdě: mít brokera s nulovou komisí pro zpracování dividend a co nejmenší poplatky za kurzovou směnu (případně směnu nerealizovat), reinvestovat při větších částkách. Dani 15% z dividend se vyhnout nedá a je to opravdu cena za neustálé pasivní cashflow. Pojďme se podívat na čísla pro náš konkrétní případ, ono to není tak hrozné.

My máme diviPF s vysokým divi yieldem 4,3% (průměr dividendových aristokratů je ale jen ~2,5%), daňový náklad je tak 4,3%*15% = 0,65%. K tomu připočteme autoFx směnu na Degiro 0,1% z částky, ale to je po zaokrouhlení stále 0,65%. To není málo, ale ani moc. Po 20 letech tenhle “poplatek” sníží výsledný výnos o 11%. Ale porovnejme to s nákladovostí ETFka na Dividendové aristokraty, které se může pohybovat okolo 0,35% ročně, a není to zas tak šílená cena za pravidelnou distribuci. Prostě tohle si musí zvážit každý sám. Nám to přijde přijatelné.

Starý business, old economy

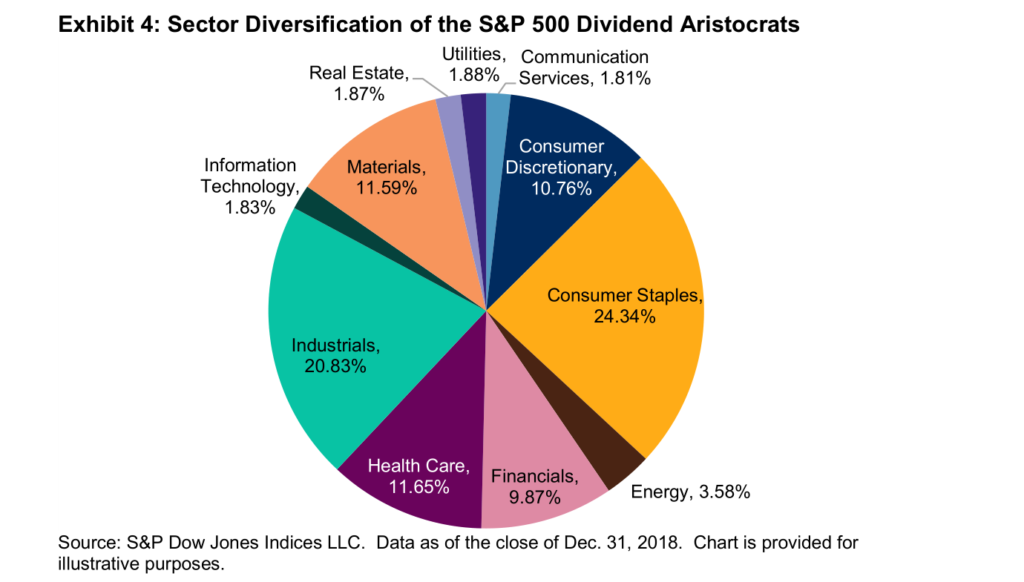

Dividendoví aristokraté, ale také mnohé z jiných dividendových stálic, jsou firmy z tzv. staré ekonomiky. V aristokratech najdeme nejčastěji akcie ze sektorů nezbytné spotřeby a průmyslu, které zabírají celkem skoro polovinu indexu (srovnej S&P 500: consumer staples 7% a industrials 9%). Mezi evropskými divi akciemi je situace obdobná (tady dominují utilities 24%, industrials 19% a financials 12%).

Skoro žádné IT, telecom nebo nové technologie nebo nová energetika. To je samozřejmě trochu problém, například v Energy (uhlí, ropa…) moc budoucnost není. Na druhou stranu, nikdo netvrdí, že dividendoví aristokraté musí být celé vaše PF. Navíc nemyslím si, že by třeba takové distributoři zbytného konzumního zboží za 20 let silně vymizeli. Je ale pravda, že žádné super raketové zisky ve staré ekonomice čekat nemůžeme. I když – to není ani moc cíl u investice do těchto akciových stálic.

Strategie je příliš oblíbená

Tohle je příklad kvazi-obavy, která říká, že pokud je nějaká investiční strategie příliš oblíbená, lejou se do segmentu velké peníze a akcie nebo jiná aktiva jsou příliš drahá a tedy nesmyslná ke koupi. Kvazi-obavami tyhle postoje nazývám proto, že je lze mít skoro ve všech investičních přístupech a nelze je racionálně moc vyhodnotit. Oblíbený je taky trend pasivního investování přes ETF, v kurzu jsou americké akcie a trendy jsou akciové investice obecně – o tom všem se deset let prohlašuje, že je tedy moc drahé. Osobně si myslím, že oblíbenost a finanční nesmyslnost jsou dvě úplně rozdílné kategorie.

Drahost akcií se někdy měří metrikami jako jsou P/E (price to earnings). Američtí divi aristokrati mají aktuální P/E na úrovni 21,0 a projektované P/E 18,5. Široký americký index S&P 500 má aktuální P/E 21,8 a projektované P/E 18,4. (Zdroj: S&P Indices.) “Rozdíl” si posuďte sami 😉

Na evropském kontinentu bývají valuace obecně nižší, nyní máme u Euro divi aristokratů P/E = 16,9 a projektované P/E = 14,3. Oproti tomu široký evropský index EUROSTOXX 600 má P/E = 17,0 a projektované P/E = 14,9. (Zdroj: S&P Indices a STOXX.) Opět si závěr o relevanci penále za oblíbenost udělejte sami 😉

Pokračování příště

Tím jsme si představili, co považuju za slunné i stinné stránky DGI. Takže řekněme takový objektivnější pohled na tento investiční přístup. V druhé navazující části článku (který by měl vyjít v následujících dnech), se zaměřím víc na subjektivnější motivaci, proč DGI děláme, co nám to osobně přináší, rozeberu pár obecnějších investičních dilemat a na závěr přidám menší návod, jak prakticky na DGI.

Trochu opožděně přeju krásné, právě probíhající Vánoce a do nového roku hodně štěstí – a to ne jen toho investičního! 🙂

Horní kvintily = úspěšné firmy. Dolní kvintily = neúspěšné firmy. Je logické, že úspěšné firmy vytvářející zisk vyplácí větší podíl na zisku než neúspěšné firmy: firma ve ztrátě nemá z čeho vyplácet podíl na zisku (dividendu).

Trh je tvořen úspěšnými firmami a neúspěšnými firmami. Z toho plyne, že úspěšné firmy (horní kvintily) musí mít vyšší výnos než trh.

Nejde o kvintily podle úspěšnosti firmy, ale podle výše dividendy. Ukázat, že toto řazení podle výše vyplácené dividendy nějak koreluje s výnosem nebo úspěšností, je naopak cíl studie, ne výchozí bod. Studie říká, že výše dividendy je rozumným indikátorem úspěchu. Přečti si ten článek.

Klidně si to znovu přečtu, ale závěr bude stejný. Proč bych měl věřit tomu, že akcie firmy AB dnes má tím větší očekávaný výnos, čím větší část svého zisku firma AB po dobu 88 let vyplácela akcionářům? Daleko víc věřím tomu, co jsem napsal: příčinou vysoké vyplacené dividendy v minulosti byly vysoké zisky. Čím větší zisky, tím větší dividendy, protože taková byla převládající politika firem. A čím větší zisky, tím větší hodnota firmy. Proto to pořadí, které vidíš v grafu: firmy, které v minulosti hodně vyrostly, vyplácely typicky velké dividendy. Firmy, které měly nulové zisky, nemohly vyplácet žádné dividendy. Proto jsou non-payers na posledním místě. Takže opačná kauzalita, než jak ji vidíš ty.

Dnes se mimochodem od vyplácení dividend prý spíš ustupuje, možná právě z daňových důvodů, které tam zmiňuješ.

Přečti si “Disappearing Dividends: Changing Firm Characteristics or Lower Propensity to Pay?”

Nejsou ty kvintily sestavené z každoročně rebalancovaných portfolií? Kdybys každý rok vyřadil z dividendových kvintilů všechny firmy, které přestaly dividendu vyplácet z důvodu finančních potíží, tak bys uměle zvyšoval výkonnost dividendových firem. Non-payers by nutně byly taková “žumpa”.

Ano, to je model, který použili. V principu investorovi nic nebrání ročně rebalancovat také. To nic nemění na tom, že výplata slušné dividendy se ukazuje jako dobrý indikátor kvalitního podnikání. Samozřejmě ale nic neříká o tom, jestli firma bude úspěšná i v budoucnu.

Dividenda je podíl na zisku. Firma musí nejprve vytvořit zisk, aby z něj mohla část vyplatit. Zisk vytváří především z provozní činnosti. Tato činnost se tím, že se firma rozhodne nevyplatit podíl na zisku, nijak nemění. Pokud se firma rozhodne do budoucna nevyplácet podíly na zisku, např. z důvodu jejich vyšší daňové zátěže, neznamená to, že její provozní činnost přestala být zisková.

Pokud graf opravdu konstruovali s rebalancováním, tak je to problém. Například: firma je v 5. kvintilu, vyplácí 8 % dividendu. Následující rok spadne mezi non-payers, protože se potácí na hraně insolvence. Trvá jí 3 roky, než problémy vyřeší: změní management, zavede nový výrobní program. Neroste. Čtvrtý rok se jí pod novým managementem postupně začne dařit a vytvoří poprvé zisk. Nepatrnou část z něj vyplatí akcionářům Tím se přesune do 1. kvintilu. V dalším roce opět vytvoří zisk, mírně zvýší procentuálně vyjádřenou dividendu a přesune se do 2. kvintilu. Atd. Mezitím mezi non-payers spadne jiná firma, který byla dříve v 5. kvintilu a vyplácela dividendu 8 %. A tak pořád dokola.

Růst kapitalizace způsobený rostoucími zisky firmy zařazené do segmentu “non-payers” se tedy v takovém “modelu” rozprostírá přes všechny kvantily (např. kvintily) rozdělení. Z takto konstruovaného grafu tedy nejde usoudit na to, že by nejvíce výnosné byly ty firmy, které jsou v horních kvintilech, a že bychom měli rebalancovat tak, abychom drželi jen “aristokraty”. Je naopak velice dobře možné, že nejvýnosnější jsou právě ty firmy, které se propadly mezi non-payers a pak postupně migrovaly až do horních kvintilů.

Non-payers jsou tedy v tomto grafu nutně “žumpa”, protože firma se do segmentu “non-payers” dostává vždy, když jí markantně klesnou zisky, a přesouvá se z něj tak, jak postupně ozdravuje. Je tedy logické, že ta část empirického rozdělení, v níž jsou ziskové firmy, musí mít vyšší než průměrný (tržní) výnos.

A těch pár dobrých firem, které se dobrovolně rozhodly podíly na zisku nevyplácet a zůstaly tím pádem zařazené v “žumpě”, to zkrátka nevytrhne. Proto taky ten velký rozptyl v “nultém” kvintilu: máš tam obří rozdíly ve výkonnosti mezi krachujícími firmami a pár firmami, kterým se zadařilo, ale dividendu nevyplácí, příp. rychle vyrostlo a teprve pak začalo vyplácet dividendu (a posunulo se do 1. kvintilu podle D/P).

Taky by mě zajímalo, jak počítali výnos z reinvestovaných dividend. Tam se taky dá dobře “kouzlit”. 🙂

Pro pořádek technická poznámka: s tím rebalancováním jsi měl pravdu – není a priori důvod, proč by takto investor nemohl rebalancovat. Jsem sice skeptický, že se tím něčeho dosáhne (právě proto, že to je tak prosté), ale to ještě neznamená, že by takhle investor nemohl rebalancovat. Nic mu v tom nebrání.

Řekl bych, že s tím zdaněním amerických dividend to není úplně přesné. 15 % zaplatíte na dani už v USA a dalších 15 % ze zbytku ještě v ČR. Takže ty náklady jsou (o nemálo) vyšší.

Zapomínáte na smlouvu o dvojím zdanění mezi ČR a USA. Daň 15% stržená v USA na příchozích dividendách znamená nulové dodanění v ČR. Opravdu se platí jen 15%, vizte např. zde. Doufám, že jste neplatil dvojnásobnou daň dlouho…