Je jedno, jestli jste investoři-záčátečníci nebo investiční matadoři, stejně nám všem uniká intuitivní představa, jak vypadá složený úrok. Je to tím, že je pro lidskou mysl nepředstavitelný – a to je trochu problém 🙂 Kromě názorné ukázky této těžkosti se po delší době podíváme na výkonnost našeho portfolia, hezky od začátku letošního roku. A opět vše, jak jste zvyklí: výnosy, volatilita, alokace, konkrétní nákupy. Ať držíme kontrolu.

Vezměte si kancelářský papír a 14× ho přehněte. Vsadím se s vámi, že to nedokážete. Důvodem není, jak si někdy lidi myslí, že by A4 byla na tolik složení moc malá. Důvodem je, že výsledný papír bude moc široký. Přesněji řečeno, bude víc než 1,5 m tlustý. To už nikdo neohne, ani kdyby si vzal papír o formátu billboardu.

Proč to? Pojďme postupně. Papír má tloušťku 0,1 mm, po přehnutí pak 2×0,1 mm = 0,2 mm. Po dalším 2×2×0,1 mm = 0,4 mm. Další přehnutí, další vynásobení dvěma. Někdy je dobré ty násobící se dvojky zjednodušit a n přehnutí zapsat jako 2^n\times 0.1 \ \textrm{mm}, ale není to nutné.

Ok, co se stane po 6 přehnutích? Papír bude tlustý celých 6 mm a stačí už dobře na vypodložení i hodně se viklajícího stolu 🙂 Jenže stačí ho přehnout ještě 5× a už má na tloušťku 20 cm! Přehni ho ještě 2× a je vyšší než stůl, co jsi před chvílí podložil. Přehni ho ještě 2× a nevejde se na výšku do restaurace, kde sedíš. Další tři přehnutí a papír je tlustší než pětipatrový činžák, ve kterém ta restaurace je. To jsme celkem na 18 přehnutích.

A dál už asi tušíte, jak absurdní svět se před námi otevírá. Další 3 přehnutí – výška Žižkovského vysílače. Další tři a tloušťka papíru dosahuje výšky dvou mrakodrapů Burj Khalifa na sobě, nejvyšší budovy na světě. Přehneme ještě 3× a dosahujeme do typické letové hladiny dopravních letadel, tedy 13 km. Nyní jsme přehnuli papír 27×. Přehneme ještě pětkrát a podáváme si ruce s posádkou vesmírné stanice ISS. Ještě 3× a ještě 3× a jsme kousek pod geostacionární orbitou Země. A samozřejmě, ještě 4× přehneme a jsme daleko za Měsícem… 42 přehnutí papíru tenkého desetinu milimetru.

(Lze pokračovat, ale pak už se nám vytrácí smysl pro kontext. Pro geeky dodejme, že celkových 51 přehnutí překlene s velkou rezervou vzdálenost Země–Slunce, 56 přehnutí nás dostane daleko za dráhu Neptunu, Oorthova oblaku dosáhne tloušťka papíru po 66 přehnutích, další tři přehnutí a dosáhli jsme nejbližších hvězd a stali jsme se interstelární civilizací…)

Zdá se vám to děsivé? Jakou závrať přinese prosté skládání? Vítejte ve světě složeného úroku. Slovy klasika: „Je to zvláštní osud, že trpíme takovým strachem a nejistotou při skládání něčeho tak tenkého.“

Svět skládání nebo překládání papíru je dramaticky odlišný od pokládání nebo vrstvení jednotlivých papírů na sebe. Položíš 42 papírů na sebe a štos bude mít tloušťku 4,2 mm, ale přehneš 42× a dosáhneš na Měsíc. Lineární systém vs. exponenciální systém.

Skládání papíru je matematicky analogické se světem složeného úroku. Jen místo násobení dvojkou násobíme úrokem nebo výnosem zvýšeným o jedničku. Jádrem složeného úroku je totiž to, co učitelé matematiky na střední škole nazývají geometrickou posloupností, učitelé matematiky na vysoké škole diskretizací exponenciálních funkcí a marketéři reklamních plakátů na zastávkách půjčkou tak trochu zcela zdarma* RPSN = 730%.

Ať už to monstrum, které se ukrývá v jádru financí, investic a půjček, nazveme jakkoli, je nepředstavitelné. Lidská představivost nedokáže geometrický nárůst nikdy intuitivně pochopit, protože se exponenciální růst kolem nás v běžné zkušenosti nevyskytuje. Nikdo nesleduje množení virů v krvi při nachlazení, počet otravných mušek smutnic v květináčích, ani výbuch atomové bomby. Lidé jsou prostě neposkvrnění exponenciálním rozmachem, který sice leží v základech každé úspěšné civilizace, ale tak málo k nám promlouvá v našem každodenním životě.

Se stejně neposkvrněným úsměvem přistupujeme přirozeně i k investicím a spořením na důchod. Myslíme v lineárních škálách a přitom vše podstatné, schované hluboko v morku reality a dlouhých časových obdobích, probíhá geometricky. Představujeme si pokládání papírů na sebe, ale přitom investování je o skládání. Intuitivním lineárním pohledem na věc nevnímáme potenciál, který v investování leží. Mladí lidé si myslí, že vydělávají málo, a že investovat tak nemá smysl. Jenže pokud investuješ, skládáš, pokud odkládáš peníze na běžný účet, vrstvíš. Sebemenší skládání vždy jednoho dne přemůže sebevětší vrstvení. Po dostatečné době skládání vždycky vyhraje. Matematika, bráško!

(Zde bych rád upozornil, že v případě investování můžeme očekávat dlouhodobý složený úrok na úrovni ~6-10% ročně, nikoli 100% jako v případě skládání papíru. Při 10% ročním výnosu zdvojnásobíme kapitál každých 7 let, během 45 investičních let tedy toto skutečné „přehnutí“ uděláme 6-7×, tedy znásobíme počáteční kapitál cca 60-70×.)

Moji dvacetiletí čtenáři, pokud takoví jsou, mohou za svůj život přeložit mnohokrát. Přitom často jenom vrství, nebo skládají s velmi malým základem. Protože jim učitel matematiky na střední škole místo hloupého vzorečku na součet geometrické posloupnosti (který si většina stejně nepamatuje) neřekl o skládání papíru a podobnosti s investováním.

Je to škoda. A přitom lék na horečku vrstvení je tak prostý. Jednoduše si dneska večer s dětmi sedněte a vyndejte z tiskárny jeden obyčejný papír A4.

A teď už jak si to naše skládací PF vedlo: 🙂

Jaké jsou naše investiční aktuality za poslední měsíce?

- Stále investujeme všechny přebytky do akciové složky PF, do konzervativní, která poměrně dost rostla (státní proti-inflační dluhopisy), neinvestujeme nic.

- Provedli jsme intenzivnější redukci naší expozice do ČEZu za ceny okolo 1200 Kč/akcii. Tato operace byla hodně výnosná, ale proto jsme ji neprováděli. Vadilo nám, že ČEZ přestal hrát v PF roli, kterou jsme si od této akcie slibovali: tedy stabilní dividendová kotva (politici se rozhodli tuto hru nehrát), expozice do CZK (tu nahradily státní dluhopisy), psychologický efekt stálé výplaty divi (budoucí cashflow z ČEZu je nepredikovatelné). Nyní jsme na třetinové pozici oproti našemu historicky maximálnímu počtu akcií.

- Kapitál z dubnových a květnových prodejů ČEZu nám stále visí na investiční rezervě od Portu, kde chytá sice pěkný úrok (6,35%), ale stále by mu bylo lépe v rizikovějších investicích.

A teď už k portfoliu samotnému.

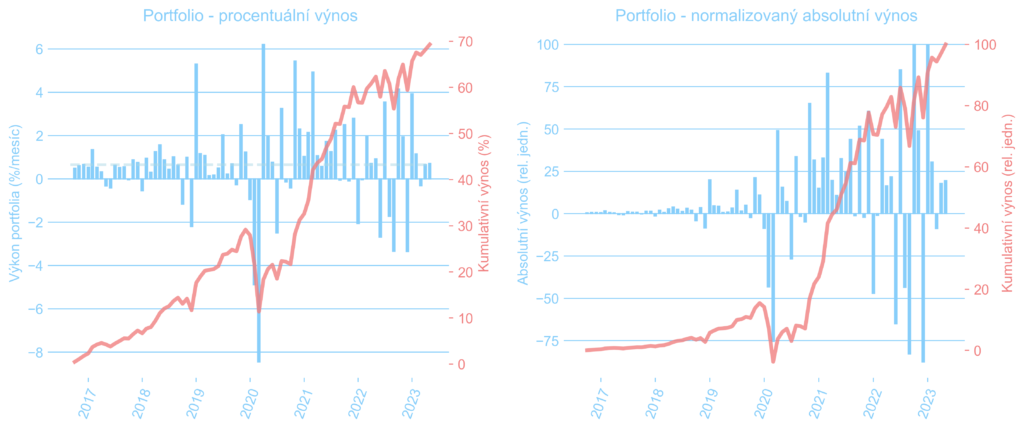

Jak si vedlo celé PF?

Za červen zvýšilo PF hodnotu o 0,71% (vše vždy přepočteno do CZK). Jsme opět na ATH hodnotách a od začátku roku PF narostlo nominálně o 6,13%. V růstu se letos nachází skoro všechny segmenty PF, tedy české akcie (PF1), světové indexy (PF2), konzervativní aktiva (PF5, dluhopisy) i vklady do repo sazeb (PF7). Stagnují nemovitosti (PF6) – i když zde možná jde i o pokles, máme problém to vyhodnotit, nechodí nám nabídky ke koupi. 😀 A jednoznačně pod tlakem jsou dividendové defenzivní tituly (PF3). Významným problém zůstává inflace, která aktuálně drtí majetek většiny investorů – inflace i nadále zdárně vymazává všechny naše příjmy a výnosy, reálná hodnota majetku zůstává od začátku roku cca stejná (poslední graf). Pracujeme už rok a půl zadarmo 🙂 Takové je inflační otroctví. Věříme, že pokud by si podobnou analýzu reálné (!) hodnoty svého majetku dělalo víc lidí, ČNB by musely hlídat represivní složky státu 😀

Pokud máte rádi čísla, tak přikládám výpis z vyhodnocení přes různé parametry a sektory, vše vůči CZK.

=========================================================

Vnitřní míra výnosnosti portfolia (IRR MWRR): 9.1% p.a.

Průměrný výkon podkladových aktiv (TWRR): 8.2% p.a.

Roční volatilita za 1Y / 4Y (TWRR): 9.0% / 9.1% =========================================================

Aktuální měsíční/12m výkon vs. průměrný podkl. aktiv: 0.71% / 4.31% vs. 0.66%

Zhodnocení portfolia od založení (z IRR): 79.81%

Zhodnocení podklad. aktiv od založení (z TWRR): 69.32%

Majetek pocházející z výnosů (vč. bytu): 22.9% (33.7%)

Finanční nezávislost (vč. inflace): ~61%

=========================================================

Výkon složky: akt.m. / prům.m. (z IRR) / 12M / od založ. (z IRR) / Vol 1Y / Vol 4Y

Akcie celkem: 0.63% / 0.61% (0.63%) / -1.70% / 62.42% (66.66%) / 14.42% / 14.19%

P2P celkem: 0.84% / 0.37% (0.83%) / -4.07% / 34.62% (94.96%) / 2.02% / 6.52% Dluhopisy celkem: 0.96% / 0.66% (0.86%) / 18.03% / 26.59% (37.29%) / 1.31% / 1.77%

Nemovitosti celkem: 0.00% / 1.07% (1.05%) / 0.88% / 134.24% (132.86%) / 0.84% / 15.23%

Cash ekviv. celkem: 0.27% / 0.39% (0.35%) / 4.39% / 4.39% (4.30%) / nan% / nan%

=========================================================

Výkon podsložky: akt.m. / prům.m. (z IRR) / 12M / od založ. (z IRR) / Vol 1Y / Vol 4Y

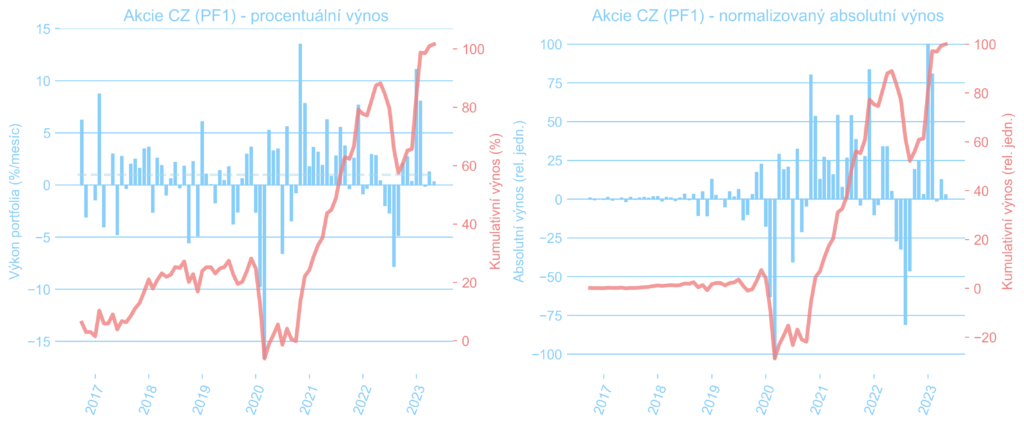

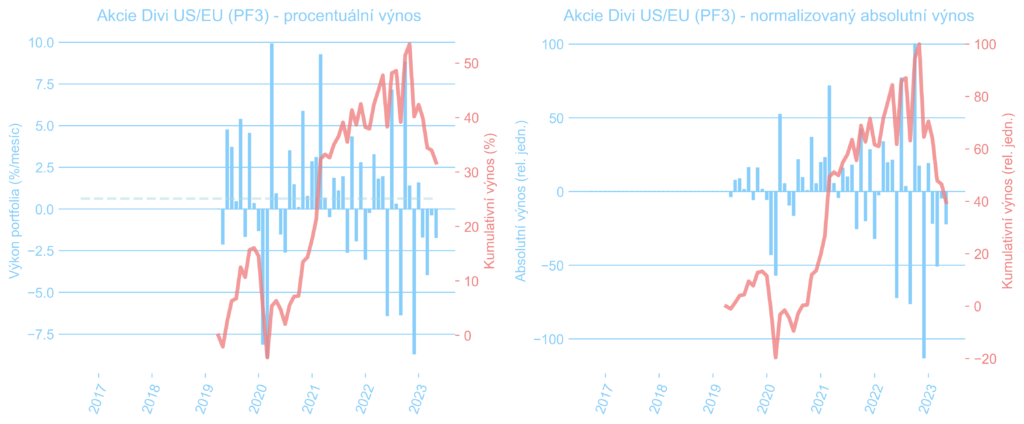

České divi akcie: 0.31% / 0.88% (1.07%) / 7.13% / 78.39% (137.51%) / 16.75% / 17.83%

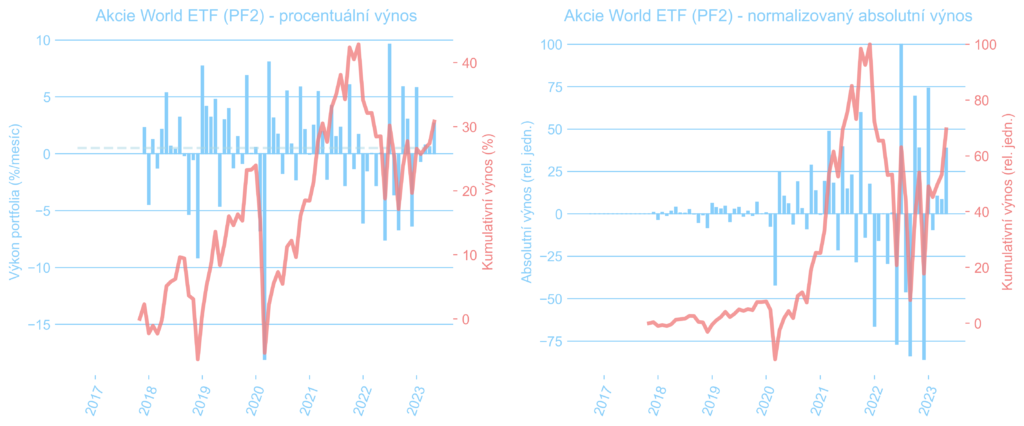

Světové ETF akcie: 2.66% / 0.41% (0.44%) / 1.78% / 34.15% (34.29%) / 18.04% / 17.14%

Světové divi akcie: -1.70% / 0.55% (0.34%) / -10.86% / 31.92% (18.85%) / 17.59% / 14.61%

Pozemky: 0.00% / 1.07% (1.05%) / 0.88% / 94.72% (132.86%) / 0.84% / 15.23%

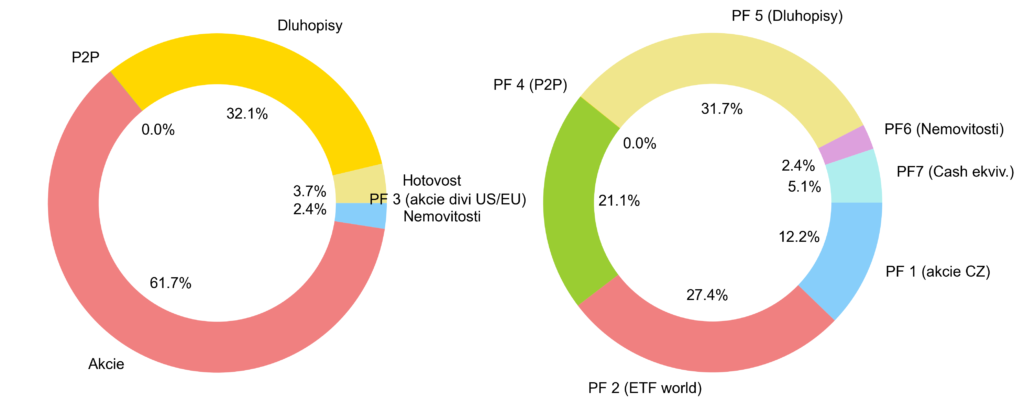

Výkon akciových PF

Možná přehlednější než samotná čísla jsou rozklady grafů pro jednotlivá subportfolia PF1–7, pokrývající naše různé akciové zaměření. Rychlé info o aktuálním rozložení PF do těchto složek ilustrují následující koláče (podrobnější, ale ne zcela aktuální strategii najdete v sekci Portfolio).

Grafy docela dobře ukazují, zatímco growth akcie (reprezentované v PF2) trpěly v roce 2022, letos jsou pod tlakem defenzivní akcie (PF3). Bližší info o dlouhodobém složení našeho mixu najdete na stránce portfolio. Srovnejte také relativní volatilitu jednotlivých segmentů – třeba takové PF2 a PF3 by se mi nechtělo vlastnit samostatně. Ale v mixu celkového PF to dělá příjemný, i když možná ne tak rychlý, celkem kontinuální růst.

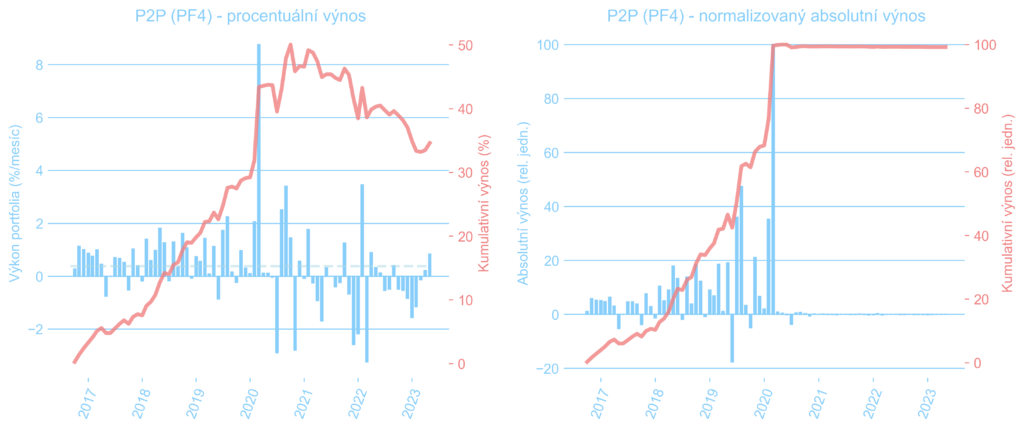

Výkon P2P a kreditního PF

V současnosti nemáme v tomhle sektoru žádný kapitál, následující graf je tedy spíš pro ukázku předchozího vývoje. Fluktuace zisků od exitu (počátek roku 2020) je daná kurzovým pohybem CZK/EUR.

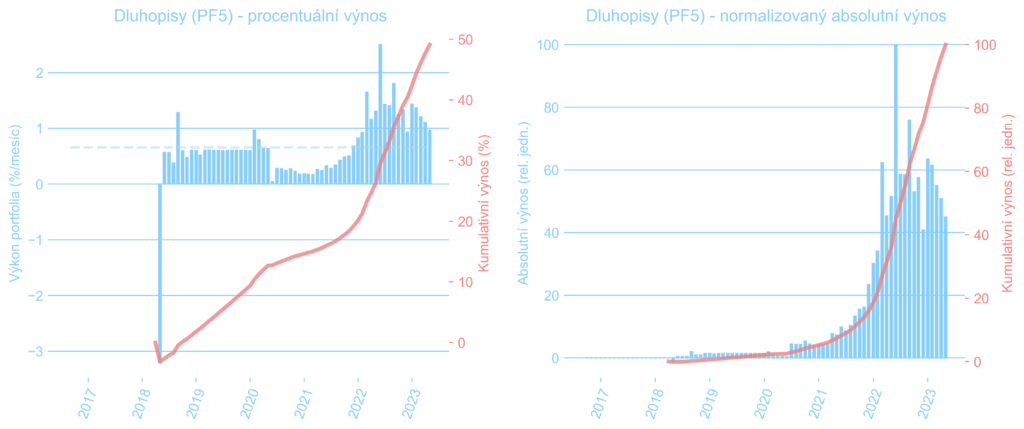

Výkon dluhopisového PF

Zatímco v začátcích dluhopisového investování jsme zkoušeli i české korporátní dluhopisy, což bych v současnosti každému nováčkovi v podstatě s univerzální platností zakázal, od počátku roku 2020 následovala rotace do státních proti-inflačních dluhopisů. A nemůžeme si to vynachválit.

První procentuální pokles výkonnosti (květen 2018) je z důvodu diskontování ceny dluhopisu nakoupeného v půlce roku. Státní dluhopisy znamenaly zpočátku sice pokles úroku, ale díky úplně jinému rizikovému profilu jsme do nich mohli nalít mnohem více peněz – absolutní výnosy silně narostly. A dnes „díky“ inflaci rostou i ty relativní.

V současnosti držíme následující mix emisí státních dluhopisů:

Výpočet nárůstu hodnoty dluhopisového PF je jen orientační – každý měsíc jeho výkon počítám z aktuálního meziročního růstu spotřebitelských cen. Ve skutečnosti je pro každou ze čtyř emisí státních dluhopisů je rozhodná jiná meziroční inflace. Jednou za kvartál ale hodnotu PF5 opravíme o skutečnou likvidační hodnotu účtu (vizte ty dva píky v r. 2022). V delším horizontu je vyhodnocení realistické.

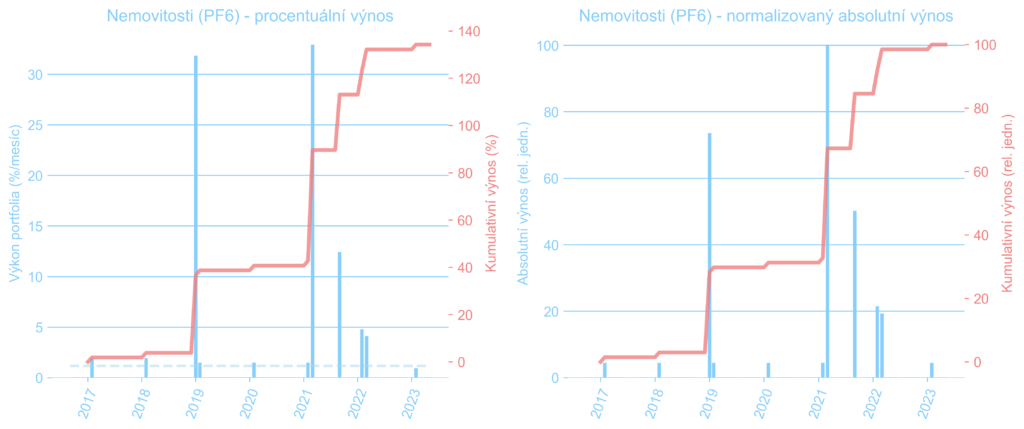

Výkon nemovitostního PF

Tenhle segment jsme zavedli spíš pro formu. Nevlastníme žádný byt, jenom zemědělskou půdu. Její ocenění děláme podle přímých nabídek, co nám chodí do schránky. Ty malé peněžní toky je pachtovné. V sekci portfolio uvidíte, že procentuálně tyhle investice nepředstavují žádný významný podíl majetku (<3%). Ale tak třeba časem.

Poslední nákupy

Tuto tabulku vedeme hlavně kvůli sobě, abychom na sebe měli bič a s železnou pravidelností každý měsíc nalili peníze do akciového segmentu (70% přebytku příjmů) a do konzervativního (dluhopisového) segmentu (30%) – i když se zrušenými státními dluhopisy nevím, co to teď přesně znamená. Zároveň věřím v transparenci, ukazuju prostě to, co s PF dělám, a nic neskrývám. Pokud se někdo chce inspirovat vyváženější strategií s cílem okolo 5% p.a. nad inflaci (v současnosti to samozřejmě možné není), tak se klidně inspirovat může. Berme to ale spíš jako ukázku principů, ne návod na konkrétní kroky.

Rozlišujeme pravidelné investice, které bychom měli měsíčně dělat, abychom dosáhli predikce modelu níže, mimořádné investice, které postupně vkládají přebytečnou cash nebo opravují nějaká opomenutí a chyby ? , reinvestice dividend, případně likvidace některých pozic. Čísla v závorkách u tickerů jsou nákupní/prodejní ceny v denominované měně.

| Měsíc | Investice | Nákup/vklad | Odůvodnění/komentář |

|---|---|---|---|

| duben 2025 | Pravidelná do PF3 | SPYW (24,43) | |

| duben 2025 | Mimořádná do PF2 | SXR7 (177,56) | Vklad v poklesu do Evropy pro zvýšení expozice mimo USA. |

| březen 2025 | Pravidelná do PF3 | SPYW (26,60) | |

| březen 2025 | Pravidelná do PF2 | SXR7 (198,16) | |

| únor 2025 | Pravidelná do PF3 | QDVI (10,08) | |

| únor 2025 | Pravidelná do PF2 | SXR8 (613,86) | |

| leden 2025 | Pravidelná do PF3 | QDVI (9,87) | |

| leden 2025 | Pravidelná do PF2 | SXR8 (618,81) | |

| prosinec 2024 | Pravidelná do PF3 | QDVI (9,49) | |

| prosinec 2024 | Pravidelná do PF2 | SXR8 (614,77) | |

| listopad 2024 | Mimořádná do PF5 | St. dluhop. 1,95/37 (78,65) | Bonusy do státních dluhopisů ČR |

| říjen 2024 | Pravidelná do PF3 | QDVI (9,31) | |

| říjen 2024 | Pravidlená do PF2 | SXR8 (571,87) | |

| září 2024 | Pravidelná do PF3 | QDVI (9,03) | Pravidelný vklad |

| září 2024 | Pravidelná do PF2 | SXR8 (544,22), SXR7 (177,88) | Pravidelný vklad |

| srpen 2024 | Mimořádná do PF3 | QDVI (8,81) | Vklad bonusů |

| srpen 2024 | Pravidelná do PF2 | SXR8 (505,90) | Pravidelný vklad |

| červenec 2024 | Pravidelná do PF3 | QDVI (9,08) | |

| červenec 2024 | Pravidelná do PF2 | SXR8 (548,34) | Pravidelný vklad |

| červen 2024 | Pravidelná do PF3 | QDVI (8,59) | |

| červen 2024 | Pravidelná do PF2 | SXR7 (173,66) | Evropa už dlouho nebyla |

| květen 2024 | Pravidelná do PF3 | QDVI (8,59) | Hodnotové akcie US |

| květen 2024 | Pravidelná do PF2 | SXR8 (511,49) | SP500 |

| duben 2024 | Pravidelná do PF3 | QDVI (8,87) | Hodnotové akcie US |

| duben 2024 | Pravidelná do PF2 | SXR8 (509,26) | Pěkně pravidelně |

| březen 2024 | Pravidelná do PF3 | QDVI (8,74) | Hodnotové akcie US |

| březen 2024 | Pravidelná do PF2 | SXR8 (501,14), AGED (6,56) | Pravidelný vklad |

| únor 2024 | Pravidelná do PF2 | SXR8 (488,03) | Pravidelný vklad |

| leden 2024 | Pravidelná do PF3 | DQVI (8,37) | Hodnotové akcie US |

| leden 2024 | Pravidelná do PF3 | QDVI (8,373) | US value akcie |

| prosinec 2023 | Pravidelná do PF3 | QDVI (8,305) | US value akcie |

| listopad 2023 | Pravidelná do PF5 | Dr. Max 8,50/28 (100) | Zvýšení výnosu konz. části PF |

| listopad 2023 | Mimořádná do PF5 | St. dluhop. 1,95/37 (74,70), St. dluhop. 3,50/35 (91,40) | Rebalancování k udržení 70:30 stavby, za prosinec |

| listopad 2023 | Pravidelná do PF3 | QDVI (7,688) | US value akcie |

| listopad 2023 | Mimořádná do PF2 | SXR7 (147,76), SXR8 (427,58), UST (57,29), AGED (5,74), XMME (45,86) | Větší vklad přebytečné cash |

| říjen 2023 | Pravidelná do PF3 | QDVI (7,464) | US value akcie |

| říjen 2023 | Pravidelná do PF2 | SXR7 (142,54) | Běžná investice do EU ETF |

| září 2023 | Mimořádná do PF2 | SXR8 (436,54) | Místo konzervativní investice |

| září 2023 | Pravidelná do PF3 | PFE (32,92), PPL (23,45), UPS (155,55), PEP (169,51), SPYW | Běžná investice, rebalancování |

| srpen 2023 | Mimořádná do PF3 | PRU (90,40), APD (284,98), SKT (22,92), VTR (41,76), EIX (69,75), MMM (98,68), BBY (74,84), ALB (186,76), TGT (124), MDT (84,15), TROW (107,49), KO (60,19), KR (46,84) | Realokace z prodejů ČEZ a CZ dividend, rebalancování divi akcií |

| srpen 2023 | Pravidelná do PF2 | SXR8 (424,75) | Běžná investice |

| červenec 2023 | Mimořádná do PF2 | SXR8 (433,64) | Místo konzervativní investice |

| červenec 2023 | Pravidelná do PF3 | PFE (37,33), PEP (190,20), UPS (188,11), OMC (84,07), TXN (184,69) | Rebalancování |

| červen 2023 | Pravidelná do PF2 | SXR8 (426,41) | Běžná investice přebytků |

| květen 2023 | Pravidelná do PF3 | PPL (26,14), WBA (29,86), LEG (31,38), TROW (108,62), JNJ (154,40) | Rebalancování |

| květen 2023 | Mimořádná do PF2 | XMME (45,94) | Namísto konzervativní části PF |

| květen 2023 | Likvidace v PF1 | ČEZ (1205) | Snížení expozice z důvodu vysoké volatility a geopol. riziku |

| duben 2023 | Pravidelná do PF2 | XMME (45,22), UST (48,60) | Pravidelná do indexů |

| duben 2023 | Mimořádná do PF3 | CMI (234,80) | Místo konzervativní investice |

| duben 2023 | Likvidace v PF1 | ČEZ (1178) | Snížení expozice z důvodu vysoké volatility a geopol. riziku |

| březen 2023 | Pravidelná do PF2 | SXR8 (384,61) | Běžná investice do indexů |

| březen 2023 | Mimořádná do PF3 | PRU (81,76), PFE (40,32) | Reinvestice divi, investice místo konzervativní složky |

| únor 2023 | Pravidelná do PF3 | T (19,22), KR (44,64), VZ (40,24), CMCSA (39,17), MTB (161,11), CSCO (47,68), VTR (51,34) | Pravidelné navyšování pozic v divi titulech |

| únor 2023 | Mimořádná do PF2 | SXR8 (398,94), XMME (48,01) | Kompenzace za neinvestování v lednu |

| prosinec 2023 | Pravidelná do PF3 | PRU (98,80), TGT (145,50), MDT (76,70), CSCO (47,20), VTR (45,18), MMM (118,76) | Navyšování pozic v divi titulech |

| prosinec 2022 | Likvidace v PF3 | LAZ (34,79), OGN (28,26), VFC (27,34) | Daňová optimalizace, likvidace neperspektivních pozic |

| prosinec 2022 | Mimořádná do PF2 | SXR8 (372,77), SXR7 (135,04) | Investice přebytků z prodejů |

| listopad 2022 | Pravidelná do PF2 | SXR8 (395,00) | Pokračujeme v akumulaci US. |

| říjen 2022 | Mimořádná do PF3 | TROW (102,33), WBA (33,62), LAZ (32,98), VZ (37,18), EIX (56,98), LEG (32,64) | V době nižších cen nakupujeme kvalitní firmy více. |

| říjen 2022 | Pravidelná do PF2 | SXR8 (381,42) | Americe v této krizi věříme nejvíc. |

| září 2022 | Pravidelná do PF2 | SXR8 (402,50) | Náhradní za srpen. |

| červenec 2022 | Pravidelná do PF3 | BBY (70,09), VFC (44,82) | Americký retail ve slevě s dobrou divi. |

| červenec 2022 | Likvidace v PF1 | ČEZ (1091), Moneta (83,28) | Snížení expozice na rizikovém trhu, rebalancování. |

| červenec 2022 | Mimořádná do PF2 | SXR8 (393,66), SXR7 (125,74), UST (46.995), AGED (6.118), XMME (47.903) | Realokace z prodejů ČEZu a Monety kvůli rebalancování a riziku. |

| květen 2022 | Mimořádná do PF1 | Moneta (79,20) | Spekulativní nákup pro účely povinné nabídky převzení ze strany PPF (k níž nedojde). |

| březen 2022 | Pravidelná do PF5 | Dluhopis Direct pojišťovny | Po delší době korp. dluhopis se slušným rizikem. |

| březen 2022 | Pravidelná do PF3 | TXN (180,20) | Expozice do technologií. |

| únor 2022 | Pravidelná do PF2 | SXR7 (130,38) | Nějak jsme kvůli válce neměli náladu nic speciálního vybírat. |

| leden 2022 | Reinvestice divi do PF1 | ČEZ (805) | Výběr se po vývoji v posledním roce pro nás ztenčil na ČEZ a KB. |

| leden 2022 | Pravidelná do PF2 | SXR8 (399,70), SXR7 (146,80) | Poklesy na indexech. |

| prosinec 2021 | Likvidace v PF2 | UIMR, EXS2, LYYA | Likvidace starých a neoptimálních ETF po 3letém testu. |

| prosinec 2021 | Pravidelná do PF2 | SXR7 (151,42) a XMME (52,93) | Nechtělo se nám vybírat divi akcii. |

| listopad 2021 | Pravidelná do PF3 | EIX (65,816) | Zvětšení expozice do utilit. |

| říjen 2021 | Pravidelná do PF3 | SPYW (22,755) | Nevěděli jsme co jiného, euro aristokrati stále nevyrostli |

| září 2021 | Reinvestice divi do PF3 | CMI (227,50) | Podhodnocené Industrials |

| září 2021 | Pravidelná do PF3 | VZ (54,30) | Telecomu máme málo, další T nechceme. |

| září 2021 | Náhrada za srpen do PF3 | OMC (72,99) | Mediální korpo ještě nemáme. |

| srpen 2021 | Pravidelná do PF3 | nic 🙁 | v procesu… |

| červenec 2021 | Pravidelná do PF3 | PRU (–) | Pojišťovací a správcovský aristokrat v dobré kondici za snesitelnou cenu |

| červen 2021 | Pravidelná do PF1 | Moneta (79,30) | Neodsouhlasení transakce s PPF |

| květen 2021 | Pravidelná do PF3 | MRK+OGN (75,70) | Zvýšení pozice ve pharma, rozumná cena, dobrá divi |

| duben 2021 | Pravidelná do PF1 | KB (659,60) | Stále se ještě tolik nezotavila z propadů |

| březen 2021 | Přebytky do PF5 | proti-inflační státní dluhopisy | |

| březen 2021 | Pravidelná do PF1 | ČEZ (548) | balancování PF |

| únor 2021 | Pravidelná do PF3 | PFE (34,88) | větší expozice do pharma, pod prodejním tlakem, divi ok |

| únor 2021 | mimořádná do PF2 | CEMU (130,04), CSPX (328,77), XMME (57,53) | plánovaný větší vstup do indexů |

| leden 2021 | pravidelná do PF3 | SPYW (21,48) | stále dobrá valuace evropských divi aristokratů |

| prosinec 2020 | pravidelná do PF2 | CEMU | balancujeme rovnoměrně ETFka na Evropu i USA |

| prosinec 2020 | reinvestice divi do PF3 | PPL (27,715) | reinvestice nasbíraných dividend |

| listopad 2020 | mimořádná do PF2 | CSPX (307,36), CEMU (117,48), RBOT (8,89) | plánovaný větší vstup |

| listopad 2020 | pravidelná do PF1 | ČEZ (472) | aby se pořád nenakupoval SP500 |

| říjen 2020 | pravidelná do PF2 | CSPX (290,38) | rutinní nákup ETF na SP500 |

| září 2020 | pravidelná do PF2 | CSPX (285,29) | rutinní nákup ETF na SP500 |

| srpen 2020 | mimořádná do PF1 | ČEZ (453) | reinvestice dividendy |

| srpen 2020 | pravidelná do PF3 | T (29,97), IBM (124,61), WBA (38,74) | akcie divi aristokratů s dobrou valuací |

| červenec 2020 | pravidelná do PF2 | SXR8/CSPX (278,24) | rutinní nákup ETF na SP500 |

| červen 2020 | mimořádná do PF3 | SPYW (20,9) | Evropa je stále nízko |

| červen 2020 | pravidelná do PF3 | PPL (28,65), LAZ (32,43) | nízké valuace, balancování titulů |

| květen 2020 | pravidelná do PF3 | KO (46,72), LEG (31,25) | nízké valuace, dobří aristokraté |

| květen 2020 | pravidelná do PF1 | MONETA (50,10) | reinvestice dividend O2 |

| duben 2020 | pravidelná do PF1 | KB (532) | nízká valuace, dobrá kapitálová pozice |

| březen 2020 | mimořádná do PF2 | SXR7, SXR8 | ETFka na SP500 a EU |

| březen 2020 | mimořádná do PF1 | ČEZ (427), MONETA (79,20) | Obecné výprodeje, vysoké divi výnosy |

| březen 2020 | pravidelná do PF1 | KB (735) | Obecné výprodeje, malá pozice v KB |

| únor 2020 | mimořádná do PF3 | MMM (157,85), WBA (51,14), CAH (51,34), T (37,15), PCBT (15,56), IRM (31,85), CMI (163,22), OZK (27,29), UPS (93,96), ADM (35,95) | Využití dvou poklesů v měsíci |

| únor 2020 | pravidelná do PF3 | SPYW (24,98) | Rozšiřování EU divi aristokratů |

| prosinec 2019 | mimořádná do PF3 | IBM (134,13), SPYW (24,14) | Hlavně rozšíření evropské expozice, IBM nenarostla |

| prosinec 2019 | pravidelná do PF1 | ČEZ (503) | Využití poklesu, dostavby se nebojíme, slibný výhled |

| listopad 2019 | mimořádná do PF3 | KO (53,38) | Níže platí i pro Coca-Colu, jen valuace je trochu vyšší; ale chceme robustnost |

| listopad 2019 | pravidelná do PF3 | PEP (135,29) | Robustní růst zisků u PepsiCo i přes krizi 2008, rozumná divi, valuace ok |

| říjen 2019 | mimořádná do PF1 | KB (783), Moneta (72,45), ČEZ (518), O2 (216,5) a Kofola (289) | Využíváme propadu na Pražské burze a výrazněji dokupujeme všechny naše pozice. |

| říjen 2019 | pravidelná do PF3 | JNJ (131,46), VTR (65,95) | Sektor necyklické spotřeby a zdravotnický REIT, oba v mírném propadu, zvyšujeme pozice |

| září 2019 | mimořádná do PF1 | O2 (216,50 a 218), Moneta (74,95), CEZ (523) | dividendové výnosy stále rostou, průměrujeme |

| září 2019 | pravidelní do PF3 | CAH (48,56) | Health care je defenzivní |

| červenec 2019 | reinvestice divi do PF1 | O2 (220,50) | Rebalancování PF českých akcií reinvesticí CZ dividend |

| červenec 2019 | mimořádná do PF3 | PPL (29,75), KR (22,23), LAZ (35,53) | Distributor a výrobce energie, řetězec supermarketů a investiční manažer |

| červenec 2019 | pravidelná do PF3 | JNJ (132,13) | Gigant v oblasti necyklické spotřeby, odolný v krizích, za fér cenu |

| červen 2019 | mimořádná do PF3 | SKT (16,06), IRM (30,93) a VTR (66,97) | První REITy v PF: outlety pod tlakem, rozjeté datové sklady a konzervativní zdravotnictví |

| červen 2019 | mimořádná do PF1 | O2 (216,50) | Lokální pokles k divi výnosu ~9,7%, doteď malá pozice s ohledem na výnos |

| červen 2019 | pravidelná do PF3 | 3M Company (MMM; 169,23) | Americký dividendový aristokrat, 60 let navyšování dividend, průmyslový a spotřební gigant, nízká valuace |

| květen 2019 | pravidelná do PF4 | vklad do platformy Mintos | Stále stabilnější inovující platforma, zatím nemáme obavy |

| květen 2019 | založení PF3 | T (31,18), IBM (134,40), PBCT (16,20), LEG (37,87), TGT (70,70), WBA (52,83), ADM (41,08), TROW (104,35), ALB (69,88), SPYW (23,15) | zakládající sada dividendových US a EU aristokratů, nízká valuace, slibný růst do budoucna, evropské akcie pomocí ETF |

| květen 2019 | mimořádná do PF4 | založení PeerBerry | Diverzifikace platformy k Mintosu, solidní review |

| květen 2019 | výběr z PF4 | likvidace Twina | Výběr zbytku peněz kvůli neuspokojivé finanční situaci platformy |

| duben 2019 | pravidelná do PF1 | Moneta (73,20) | vysoký výnos, lokální pokles ocenění |

| duben 2019 | mimořádná do PF1 | KB (868), O2 (249), ČEZ (531,50) | ČEZ a KB s růstovým potenciálem, O2 vysoký divi výnos |

| duben 2019 | výběr z PF4 | likvidace Twina | Výběr poloviny peněz kvůli nepěkné finanční situaci platformy, zbytek stále zainvestovaný |

| březen 2019 | pravidelná do PF4 | vklad do Mintos |

Finanční nezávislost

FI je pro nás způsob, jak se popasovat s časovým rozkladem hodnoty peněz. Je to pro nás důvod peníze mít, vydělávat a nějak je zhodnocovat. Doufáme, že nás FI rozhoupe udělat kariérní změny, které nám umožní prožít život taky ještě trochu jinak a… troufaleji.

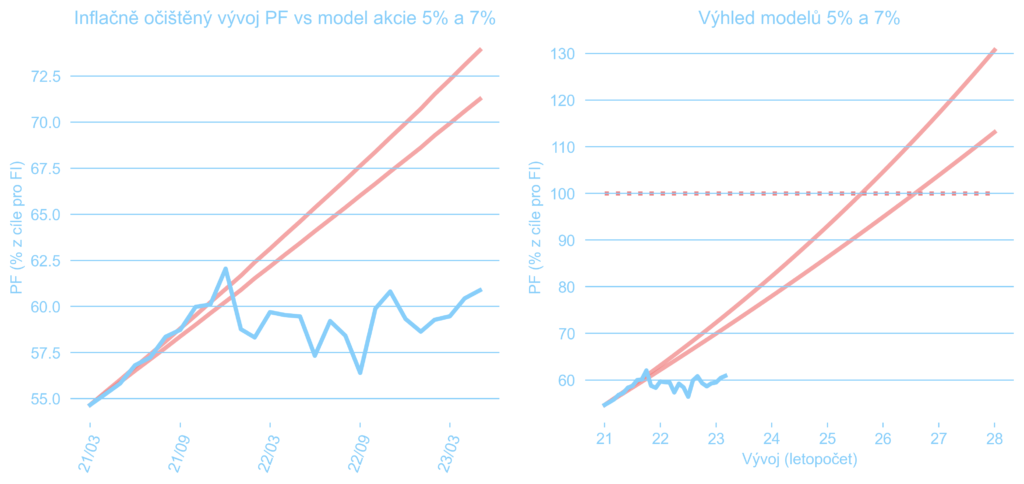

Srovnání růstu hodnoty PF vůči modelu uvažující zhodnocení na úrovni 5% a 7% nad inflaci. Vše vůči poměrně velkorysému finančnímu cíli. Jak vidíme, od konce roku 2021 je to prostě špatná kombinace vysoké inflace a výnosu PF, který ji nepřekoná. Pokud by inflace nebyla, FI bychom dnes už měli na 90%. Ale inflace je a je vysoká, takže se už dlouho mrcasíme na 60%. Inflace navíc přidává do tohoto grafu dodatečnou volatilitu, takže to asi bude krasojízda i nadále. Ale nechme se od života překvapit.

Díky za přečtení.

Z Madeiry zdraví

Skejwi.

Napsat komentář