P2P investice jako součást širšího portfolia – poučení z nedávného vývoje

Je to pár týdnů od ohlášení dalších (po Aforti a Eurocentu) mintosích nebankovek v problémech, jedna z nich, Rápido, je definitivně v konkurzu, druhá, Metrokredit, se z těžkostí asi už dostala. Jaké poučení z toho pro investory plyne? Dávají P2P investice pro klasického investora vůbec smysl? Případně jak s nimi doplnit portfolio?

P2P investice pro mě mají speciální kouzlo. Vlastně mě dostaly k investování jako takovému. A právě za to jsem třeba takové Zonky vděčný: že mě zaujala a donutila zamýšlet se nad efektivním a racionálním zhodnocováním peněz. Zrovna v tomhle případě to sice znamenalo se Zonky jako investičním modelem skončit a zaměřit se na zahraniční P2P, ale ten kredit jí neupřu 🙂 Tak pojď, kredite:

Jak jsem si investování a jeho rizika víc a víc osahával, přesouval se můj zájem také ke konvenčním investičním nástrojům – českých a zahraničním akciím, ETF a dluhopisům. Nejsem si jistý, zda a kdy bych si jinak našel cestu třeba právě k investicím do konkrétních dílčích akcií na americkém trhu. Možná by moje kroky šly přes nějaké podílové fondy a nebo bych se k tomu nedostal vůbec. Řekl bych, že hodně z vás, mladších čtenářů, co už trochu víc investujete, jste svoje investiční začátky táhli také přes P2P.

Mají ale P2P stále ještě smysl pro takového investora, který se již dostal k akciím a buduje portfolio z nich? Nebo jde vůbec “bezpečně” investovat pouze v kreditním P2P trhu? Tak, to jsou motivační otázky pro dnešní článek 😉

Obsah

Není P2P jako P2B

Pojmenování P2P (peer to peer) se už ujalo pro segment retail investic do kreditního trhu a používá se jako obecné pojmenování. I já ho tak používám. Ale je potřeba připomenout, že rigorózně má P2P představovat model, kde investor, klidně prostřednictvím nějaké platformy, půjčuje přímo většímu množství dlužníků, na jejichž půjčky se ve výsledku může skládat investorů víc. V takovém případě je pro investora hlavně podstatná bonita dlužníka. Ta se dá započíst efektivním procentem defaultů, tedy rizikovými náklady. Určení těchto opravných položek je ovšem docela složité. Do značné míry takhle pracuje právě české Zonky, částečně také Bondster.

Mimo českou kotlinu je situace trochu jiná. Dominují zde tržiště půjček s tzv. buyback garancí, tedy zárukou dané nebankovky (organizace, která půjčku dlužníkovi vystavila a spravuje ji), že vám vyplatí vaši investici zpět, pokud bude dlužník v prodlení nebo jiných problémech. Tuto garanci zajišťuje smluvní vztah mezi tržištěm, vámi a nebankovkou. Samozřejmě tato garance se rozplyne jako pára nad hrncem, pokud nebankovka nebude schopna peníze vyplatit, pokud jednoduše zkrachuje. Z podstaty věci vás, jako investory, tedy u takových půjček zajímá bonita a finanční zdraví nebankovky a nikoli dlužníka. Půjčujete tedy de facto firmě na její podnikatelské aktivity, správně tedy mluvíme o P2B (peer to business). Reálně firma nedělá nic jiného, že sníží výnos z půjčky o spočítané rizikové náklady a nabídne ji vám. Jak přesně tenhle princip funguje na nejznámější platformě Mintos jsem popsal už dříve.

Z toho nám vychází, že půjčky s buyback garancí jsou vlastně speciální formou rizikovějšího a výnosnějšího dluhopisu. Skutečně, tato investice má podobné charakteristiky, jak uvidíme níže.

P2P jako stabilizátor portfolia

Typickým rysem dluhopisů je jejich nízká korelace s akciovými trhy. Dluhopisy (půjčky firmám) nesou pravidelný, ale nižší než akciový výnos bez ohledu na dění na trzích (tady ovšem silně zjednodušuju). To znamená, že při poklesech nebo bouřích na akciích se mnoho peněz přesouvá právě sem, kde jsou výnosy nižší ale stabilnější. Akcie klesají a dluhopisy rostou a naopak. Proto mluvíme o malé vzájemné korelaci či dokonce antikorelaci.

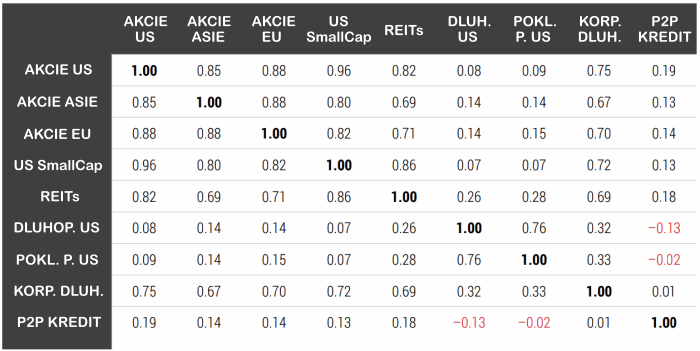

Z toho důvodu je pro snížení výkyvů v portfoliu optimální diverzifikovat i do takových aktiv. V tabulce níže vidíte, jakou korelaci mezi různými třídami aktiv můžete čekat a to včetně P2P.

I rychlý pohled na tabulku nám říká, že akcie přes všechny regiony se chovají velmi podobně a diverzifikace mezi ně neznamená velkou ochranu proti volatilitě portfolia. Stejně tak realitní REITy nebo vysokovýnosové korporátní dluhopisy mají tendenci chovat se podobně. Naopak zařazením státních dluhopisů volatilitu akciového portfolia výrazně snížíme. Nicméně za cenu snížení výnosu.

Půjčky P2P se ale jeví obdobně nekorelovaně jako státní dluhopisy a to vůči všem třídám aktiv. Jistě, působí to dost pozitivně, musíme být tedy opatrní a ptát se po zdroji dat a analýzy. Jedná se o White Paper z roku 2015 od výzkumného oddělení společnosti LendingRobot, která se zaměřuje na P2P investování. Můžeme zde tušit lehký bias, takže to prosím berme jenom orientačně. Bohužel jiné analýzy korelace vůči P2P jsem nenašel. Pokud je máte, hlaste se pod článkem 😉

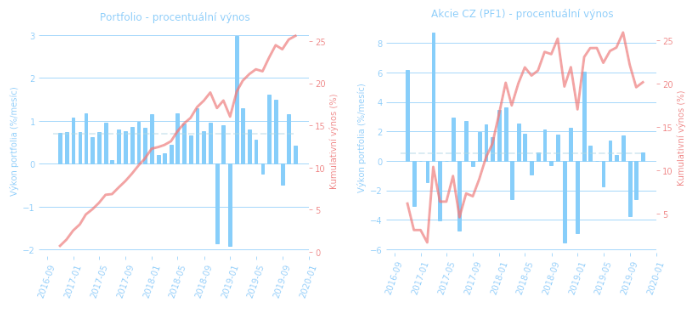

Tak jako tak, už jenom z podstaty P2B je logické, že tyto půjčky budou stabilizovat hodnotu portfolia v čase a to bez snižování celkového výnosu (ten dosahuje 8–12% ročně, tedy podobně jako ten akciový). Zmiňovaná analýza z White Paperu tento závěr dokazuje – ale s daty z Lending Clubu, který má nižší výnosy než třeba evropský Mintos. Ale nemusíme hned mávat teorií, stačí se podívat na naše samotné portfolio na grafu níže (vlevo celé PF vč. P2P, vpravo jen akcie), kde nám P2P stabilizuje vývoj a snižuje volatilitu už dva roky.

Jak vidíte sami, bez P2P bychom si zalétali mnohem víc. 😀 Pokud bychom místo P2P zařadili klasické fixed-income nástroje, jako jsou dluhopisy, výrazně bychom si snížili celkový výnos, jak demonstruje analýza z Funding Circle (opět P2P platforma jako zdroj!):

Takto se P2P jeví jako ideální součást portfolia, ne-li nejlepší možná investice vůbec. Tak co je za problém? 😕

P2P není lepší spořící účet!

No, s P2P jako takovým není žádný problém. Pokud se bere jako časem neověřená alternativní investice se zvýšeným rizikem, tak je vše v klidu. Ale to, mám pocit, je právě ten kámen úrazu.

Hlavní problém je totiž ve “vizuálu” celého P2P kreditního odvětví. Tváří se totiž jako takový lepší spořící účet. Opravdu, zamyslete se nad tím. Stránky, jejich organizace, ale i chování provozovatelů platforem tuhle iluzi více než zdařile generují. Na přehledu účtu na vás svítí stále se zvyšující výše “konta”, máte tam přehled plateb, cash vybíráte jako ze spořáku. Dnes už dokonce s funkcemi jako mintosí Invest & Access nemusíte půjčky vůbec řešit, nemusíte myslet, jen kliknete. Investice bez myšlení. No stress, no worries, no control. Řešení místo myšlení – známá hesla politických stran.

Byl jsem trochu v šoku, když jsem se při hledání doklikal na článek, který zcela vážně mluvil o P2P platformách jako nových spořících účtech příští dekády! 😮

In the not-so-distant future, a typical personal finance transaction may look like so: instead of being deposited into a bank account, your monthly paycheck is deposited into a Peer Lending account […].

Nechci popírat nové technologie, naopak. Například Mintos jde taky tímto směrem tím, že chce každému účtu přiřadit samostatný eurový bankovní účet. Pořád ale musí být všem uživatelům jasné, že s P2P se z principu (!) musí pojit nemalé riziko. Výnos nelze realizovat bez rizika. V půjčování lidem je vždy riziko – banky i nebankovky by mohly povídat. Toto obejít nejde. P2P nikdy nebude velmi bezpečný spořák se státním pojištěním. Čím víc se ale tenhle business bude tvářit jinak, tím víc lidí a tím tvrději může narazit.

Vnitřní rizika P2P

P2P je tak svůdné a úžasné, protože rizika nejsou vidět. Tečka.

Odhalovat příslušná rizika je těžké. A kvantifikovat ještě těžší. Některé známe a vyhodnocujeme z reality: například neefektivní autoinvest, nucené výkupy půjček nebo bankroty nebankovek (jen na Mintosu to byl Eurocent, Aforti, Rápido a v problémech se plácal i Metrokredit). Bankroty nám jasně ukazují, že peníze investované do půjček emitovaných těmito společnostmi se prostě vypařily. Mnoho z nich už investoři nikdy neuvidí. (Srovnej s 20letou investicí do akciových indexů nebo mixu silných firem.)

Ale tím to samozřejmě nekončí. Už mnoho blogů tato rizika rozpitvávala (a vlastně i já): riziko defraudace platformy, riziko přímých vs nepřímých participací, riziko disfunkce second marketu, geopolitika …

Znamená to tedy, že P2P jsou naopak špatná volba? Vůbec ne, z důvodů v první části článku právě naopak. Ale trvám si na tomto varování, které adresuji hlavně investorům začátečníkům:

Pokud hledáš něco bezpečnějšího, snadnějšího a/nebo méně časově náročného, než je dlouhodobá investice do akcií, tak P2P pravděpodobně není nic pro tebe.

Skejwi

Jak zvažovat a minimalizovat rizika?

Už nějaký pátek máme v našem portfoliu oboje: jak P2P půjčky, tak akcie a jejich indexy. O akcie se víc starám já, o P2P trhy přítel. No a neřekl bych, že já analýzou a rozvahou nad akciemi trávím víc času než on péčí o naše P2P investice 😉 A je to tak správně. P2P vyžaduje dohled, rebalancování, neustálé upravování koše nebankovek a ladění rizika. Alespoň v našem pohledu je to zodpovědné investování.

Dobrá, pojďme od teorie k praxi: co tedy konkrétně děláme my, abychom zmenšili rizika? Upozorňuju, že je to nás soukromý pohled na věc, nemáme patent na rozum a spíš než doporučení to berte jako inspiraci pro vlastní risk management.

#1 Riziko platformy

První věc je vybrat si silnou a transparentní platformu pro nákup P2P půjček, abychom snížili riziko defraudace našich peněz ze strany platformy – tedy prostředníků. V tomto směru u nás, stejně jako u drtivé většiny ostatních evropských investorů, vede Mintos. Ten má poměrně důsledné oddělení aktiv investorů od platformy a je prostě nejvíc na očích. Peníze v něm má tolik lidí, že jen těžko nějaký fundamentální problém unikne na investorských fórech bez povšimnutí.

Kromě Mintosu máme menší část P2P investic na PeerBerry, platformě založené pro jednu z největších a nejstabilnějších nebankovek Acemu. Obdobně jsme měli peníze v Twinu, které jsme opustili kvůli přetrvávajícím obavám při pohledu do finančních auditů. Nad rámec tohoto se moc dál pouštět nehodláme, nemovitostmi garantované a dlouhodobé půjčky nechceme a investice do UK kvůli brexitu a jeho následkům neplánujeme.

#2 Riziko nebankovek

U P2B půjček ten nejpodstatnější rizikový segment. Obecně řečeno, vybíráme si nebankovky (a platformy, kde se objevují) podle toho, zda mají nějaký nezávislý rating. V případě Mintosu máme k dispozici tři zdroje: rating přímo od analytického centra v Mintosu, rating od plus mínus nezávislé P2Pexplore a průlety finančními zprávami od Finlord. PeerBerry má ratingy od P2Pexplore.

Půjčky na Mintos i PeerBerry jsme si rozdělili na “Low risk” a “High risk”. Rychlý přehled nad našimi požadavky na tyto dva segmenty uvádí následující tabulka.

| Portfolio | Mintos rating | P2Pexplore rating | Výnos | Splatnost | Region | Váha |

|---|---|---|---|---|---|---|

| Low risk – Mintos primární | min. B- | >60 | min. 8% | max. 6 m. | Evropa bez Pobaltí, Balkánu, UK, Ruska atd. | 1,0 |

| Low risk – Mintos sekundární | min. B- | >60 | min. 9% | max. 6 m. | viz výše | 0,2 |

| High risk – Mintos primární | min. C+ | >30 | min. 9% | max. 3 m. | bez Ruska, UK, Afriky | 0,8 |

| Low risk – PeerBerry | – | >40 | min. 11% | max. 2 m. | ČR, Polsko, Litva | 0,15 |

| High risk – PeerBerry | – | >40 | min. 10% | max. 2 m. | + Kazachstán, Moldávie, Ukrajina | 0,15 |

Jak dobrá je toto ochrana před pádem nebankovek? Těžko říct, ale lepší než nic. Mnoho problémů to jistě vychytá, jak ukázaly nedávné defaul Rápido finance a problémy Metrokreditu. Obě společnosti měli katastrofální ratingy of P2Pexplore měsíce před prvními problémy (na rozdíl od mintosích ratingů). Doufám, že nikdo z čtenářů neměl v žádném ze tří úplných defaultů mnoho peněz. A pokud jste přece jenom o něco přišli, možná je to správná chvíle zamyslet se, zda jste něco nepodcenili.

Samozřejmě je tohle jenom náš pohled na věc, existují i jiné přístupy, jako například u Smart Investora, který nabízí jeden alternativní – investovat do všeho stejně bez ohledu na rating, extrémně diverzifikovat.

#3 Riziko tržní a likvidity

Jak zareaguje nový sektor na ekonomickou krizi, když si žádnou ještě neprošel (nebo jen částečně, viz níže), je těžké soudit. Zvýšená nezaměstnanost se dřív nebo později promítne do schopnosti dlužníků splácet. Věříme ale, že to bude chvíli trvat, než ekonomické zpomalení probublá do kreditního trhu. Proto naší strategií tady je být plně zainvestovaní v P2P až do vypuknutí krize, počkat, až akcie rychle a emocionálně zareagují propady a pak, případně, část P2P portfolia rozpustit a cash vložit do zlevněných akcií.

K tomuto manévru potřebujeme nějakou rozumnou likviditu půjček a nespoléhat se na sekundární trh, který při krizi nemusí moc fungovat.Z toho důvodu preferujeme půjčky s kratší splatností, jak je vidět v tabulce nahoře.

Ale možná žádný manévr potřeba nebude. 🙂 Alespoň podle historie neutrpěly výnosy z P2P (opět Lending Club) během krize 2008 takovou ránu. Pár měsíců s roční výkonností kolem -3%. Ale pozor: evropské P2B business běhá podle trochu jiných pravidel.

#4 Riziko geopolitické

V tabulce uvádíme taky regiony, které pro investice (ne)uvažujeme. Do geopolitického rizika řadíme radikální regulatorní zásahy a dluhové amnestie (např. Rusko), teritoriální ztráty (Pobaltí, Gruzie), nestabilní politické zřízení (velká část Afriky) a (blížící se) ekonomický marazmus (UK). Líbí se nám kontinentální Evropa od Slovenska na západ.

#5 Riziko neznáma

Tenhle sektor je prostě jedna velká neznámá. Mnoho rizik se identifikuje, až reálně nastanou. Tady je snad jediná obrana: diverzifikace, tedy vkládat do P2P jen menší část portfolia. Jak velký tenhle díl ale má být?

Kolik v P2P mít?

Tohle je opět otázka jak individuální, tak matematiky. Odpověď na tu matematickou dává citovaný White Paper, kde používají Moderní teorii portfolia (Modern portfolio theory). To je analytický přístup využívající korelace a variance jednotlivých tříd aktiv ke stanovení složení portfolia s maximálním výnosem a současně minimální volatilitou. Není to žádná magie (někdy se na to můžeme podívat), ale jde o metodu velmi citlivou na vstupní data. A ta právě pro P2P ještě moc nejsou. White Paper navíc používá data z Funding Circle a Lending Clubu, které mají jiné parametry než nové evropské platformy (typicky nižší výnosy, menší rizika). Buď jak buď, jejich regrese dává něco mezi 12 a 14% zastoupení P2P v klasickém akciovém a dluhopisovém portfoliu. Mám k té optimalizační metodě ale docela výhrady, pokud chcete, projděte si to, můžeme to probrat pod článkem.

Nám se jako optimální jeví zatím max. cca 25% v P2P, pokud jsou v PF i klasické dluhopisy, pak méně, a zbytek v akciích. Je to trochu vycucané z prstu, ale moc počítání tady stejně nemá smysl (pozvolna přecházíme k individuální části odpovědi 😀 ). Jelikož nemáme téměř žádné dluhopisy, byl by pro složení <10% stabilizační efekt P2P zanedbatelný. Naopak pro váhu >30% vnímáme dost nepříjemně, že potenciálně můžeme o třetinu kapitálu nenávratně přijít.

Smart investor volí 10% (rozprodal z 20%) s tím, že i 15 a 20% je ok, když víte, co děláte. Finančně nezávislí mluví o 10%. Dobrá, tady jsme možná trochu agresivnější a odvážnější a pořád se müllerovsky utěšujeme, že “já jsem doktor, já to znám…” (youtube) 😀

A poznámka na okraj: možná jste si ve složení našeho PF všimli, že máme v P2P sektoru celých 39%. Tady jde o to, že jsme zatím ještě nenaplnili všechny čtyři segmenty PF. Stále ještě máme hodně v cashi (reálně 53% z celého majetku) a postupně investujeme. Takže riziková expozice je opravdu těch 20%. To jenom, abychom někoho neinspirovali k příliš velké odvaze 🙂

No a tím dnes končíme. Článek vyšel delší, zabral víc času než příprava na přednášku (studenti odpustí), ale snad se líbil. Jinak připomínám, že můj Twitter je nažhavený na max, takže follow, bro, případně, nemáte-li, zapřemýšlejte nad jeho zřízením 😛

PS: Czarne loki splątane

Když jsem si po sobě článek četl, zarazil jsem se na té tváři z úvodu. A přišla vlna nostalgie. Hm, ty staré časy, investiční nadechnutí na Zonky. To nadšení z investování jako něčeho nového a neznámého. Usínal jsem s myšlenkami na to dobrodružství. Hm, kde je tomu konec? 🙂 Tak se neubráním tomu zebřímu mutantovi poslat alespoň písničku s díky (youtube). Poprvé ji hrála Priscilla kolem roku 1272 někde hluboko v Novigradu chlápkovi jménem Gerald z Rivie, zaklínači s poměrně dobrou reputací. Zpívá o platonické lásce, o které oba racionálně věděli, že by nikam nevedla. Přesto… poslouchá se to hezky.

Cierpka jak agrest, słodka jak bez.

Chcę śnić czarne loki splątane,

Fiołkowe oczy mokre od łez.”

— Priscilla, Novigrad, cca 1272 —

Zarazil bych se nad tou korelací P2P a akciemi. V článku sami píšete, že P2P vidíte jako moderní formu dluhopisů (stejně tak to vidím já). Z toho důvodu si myslím, že v dlouhodobém horizontu by měla být korelace mezi akciemi a P2P někde na úrovni korporátních dluhopisů. Tedy podstatně vyšší.

Vidím to stejně, až/jestli se P2P stane tradiční součástí portfolií velké části investorů, očekával bych, že korelace vzroste stejně jako u korporátních bondů. V současné chvíli je to ale silně alternativní investice, takže poptávka po P2P je malá a okrajová a nekoreluje prostě s ničím spojeným s velkým kapitálem. Až do tohoto segmentu vstoupí banky a investiční fondy, situace se změní. A ono se to už pomalu děje, některé banky se po P2P už poohlížejí. A připomínám, že korelační data jsou pro roky 2007-2014.

Pěkný článek, musím ještě jednou přečíst. Korelace se mění v čase a tak jak se globalizuje svět, korelace se navyšují. Diverzifikace bude čím dál těžší.

Změna korelací je zmíněna v čl.: https://intelligent.schwab.com/public/intelligent/insights/whitepapers/asset-allocation.html

a další článek o korelacích:

https://www.investmentfrontier.com/2017/06/05/frontier-stock-market-correlations-2017/

Prosím opravit to pitvání…to mě praštilo hned…:)

To, že se korelace tříd aktiv mění v čase, navíc komplikuje i tu zmíněnou Moderní teorii portfolia, která optimalizuje složení PF na základě historických korelačních koeficientů. Nikdo ale neví, jak budou vypadat příští rok nebo za 10 let. Je to tak. Svět je v pohybu hodně, zažíváme hodně mimořádných situací – od nejdelšího růstu akcií v historii po období negativních sazeb a velkého kvantitativního uvolňování.

Opraveno 🙂

diky za clanek. ty zonky jste odepsali, protoze maji nizky vynos vzhledem k riziku? a investice v do zonky v CZK ma nizsi vynos nez zahranicni p2p investovane v eur vcetne menoveho zajisteni?

diky vvv

Ahoj. Do Zonky neinvestujeme, protože výnos je malý vzhledem k tomu, že jde o nezajištěné P2P investice. Další kapitolou je nelikvidita a obtížné investování větších prostředků. Na zahraničních platformách bývá riziko půjček ještě vyšší, ale výnos je výrazně větší. Měnové zajištění stojí cca 1% ročně, v současnosti je ale díky rozdílu sazeb Evropské centrální banky a ČNB téměř zdarma. Nicméně, my už nezajišťujeme vůbec.

Ještě ad Zonky. Paradoxně mi i vadí důraz na “příběhy” (“Čau, chci refinancovat nevýhodný úvěr.” nebo “Ahojky, chci nové auto pro syna, aby nemusel ráno vstávat do školy tak brzy.”) – podle mě to nemá být kritérium u racionálního P2P investování. Zonky samo má business racionalizovaný na max, ale pro investory se tváří, že jde o jakousi investiční pomoc ostatním. Princip “lidi lidem” nemá žádnou přidanou morální hodnotu. Jedinou morální hodnotou je, že se nepůjčuje na vysoký úrok. Tuhle kvalitu ale nesou na bedrech pouze investoři.

Rizika p2p tu jsou. Ale přijde mi, že ignorujete rizika u akcií. Doporučuju si pustit pár videí na youtube od Rejnuše a to Vás upozorní na to, že ekonomika není v dobrém stavu spíš naopak.

rejnus kto to je ?

dekuji

Rizika jsou všude a my se ho snažíme vyhodnocovat u všech investičních tříd zodpovědně. Riziko je relativní pojem a závisí na investorovi. Například při krátkém investičním horizontu může akciové riziko daleko překonávat riziko P2P. Pokud jde o prognózy trhu, jsem přesvědčený, že kromě dlouhodobých trendů nelze predikovat nic.

rejnuš oldřich