Náš mezní investiční rok 2022

Pojďme si shrnout, jak se nám investičně dařilo v uplynulém roce a jak se držíme v kontextu ostatních. Zmíním se také o našem procitání ze snění a zabíjení draka.

“Fear not this night, you will not go astray, though shadows fall, still the stars find their way…“, zpívá procítěně Asja Kadric a řadí tím finále příběhu Guild Wars 2 mězi nejemocionálnější herní momenty, které znám. Společenství národů se i přes své rozdíly spojí nad myšlenkou své svobody a i přes počáteční marnost bojují s temnotou zaplavující jejich svět kvůli drakovi Zhaitanovi, který si ho chce přivlastnit. Výrazně neoriginální motiv, tisíckrát v literatuře a filmu prožitý každým z nás, ale přesto znovu zapůsobil tak silně. Proč?

Svět je nekonečně složité místo, kterému rozumíme jen v malých výsecích a to ještě jen v paralelách a přirovnáních. Věci jsou nejasné, jakoby z doslechu, na vše se dá nahlížet z mnoha stran. Tuhle zraňující slepotu, úzkost běžného dne, jsme přinejmenším v mládí zažívali asi všichni – a kdo tvrdí že ne, zažívá ji dodnes. Jenže pak existují momenty, kdy se tahle opona rozplyne a věci naberou jasné kontury. Situace, se kterými si nedokážeme jinak poradit, než že vše necháme zapadnout do kategorií jako pravda vs. lež, život vs. smrt, dobro vs. zlo. Pokud se nepletu, filosofie o tom někdy mluví jako o mezních situacích. Boj se Zhaitanem taková situace, i když jen na obrazovkách konzolí, určitě byla a drak přirozeně zapadnul do kategorie zlo a naše nároky na život a svobodu do kategorie dobra. Když příběh vyvrcholil a dobro porazilo zlo, i kdyby to byl jen tisící další takový případ, prožijeme ho emocionálně hrozně silně. Protože je to mezní situace. Nerelativizujeme, žádné slepoty, věci jsou jasně dané, a když vyhraje dobro, nastanou silné emoce.

Asja (a skladatel Jeremy Soule) hezky myšlenku dál rozvádí, když přechod k mezním situacím a jasným kategoriím ilustruje jako probuzení ze spánku:

Awaken from a quiet sleep

Hear the whispering of the wind

Awaken as the silence grows

In the solitude of the night

Darkness spreads through all the land

And your weary eyes open silently

Sunsets have forsaken all

The most far off horizons

Nightmares come when shadows grow

Eyes close and heartbeats slow

Válka na Ukrajině nás do situací blízkých těm mezním přivedla. Hanebný počet lidí postavila do absolutní meze život vs. smrt, ale i spoustu dalších Evropanů vrhla do rozporů dobro vs. zlo a dalších takových kategorií. Máme velké štěstí, že naše procitnutí nebylo tak tragické, jako pro mnoho Ukrajinců (ale vlastně všech vojáků na Ukrajině), ale i tak se s určitou mezností potýkáme a s jejími následky potýkat budeme ještě dlouho.

Jedním z příkladů může být inflace. Až mě překvapuje, jak málo se i přes ty tuny článků v médiích mluví o míře rozkladu úspor běžných lidí, ale konec konců i investorů, od covidových let. S očekáváním dvouciferné inflace pro rok 2023 a stále nepříjemně velké pro roky další – a připomeňme si, že ceny základních potřeb rostly více než tento spotřební koš – říkám si, do jakých konfliktů a jakých kategorií lidé v těchto mezních situací zapadnou.

A jaké emoce nám to přinese.

Obsah

Naše PF v mezním roce

Rok 2022 se pro nás a naše PF také přiblížil k mezní situaci. Ne že by ho stihla nějaká konkrétní pohroma, spíš jsme u sebe zaznamenali v některých ohledech ono procitnutí. Pojďme ale postupně.

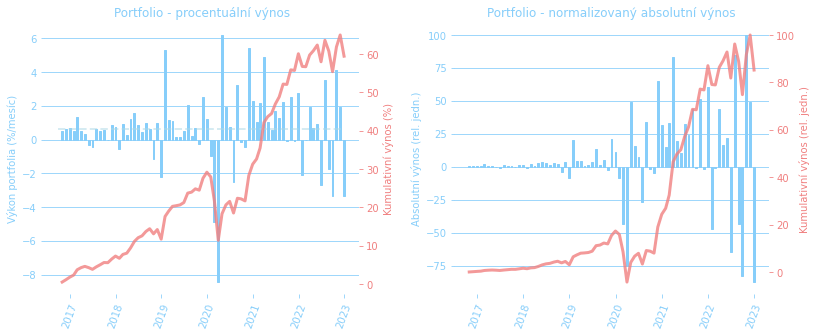

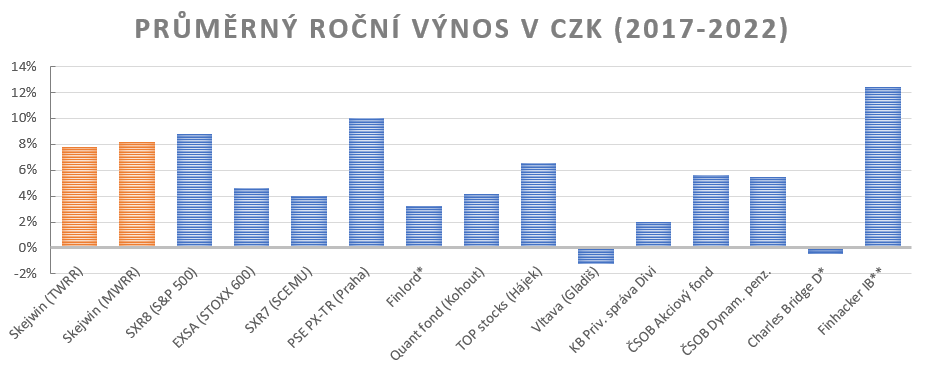

Uplynulý rok s nominálními čísly vlastně moc neudělal. Kvůli nehezkému prosinci se sice PF přehouplo do roční ztráty na úrovni -0,40% (time-weighted, TWRR, přepočteno do CZK), resp. -0,45% (money-weighted, MWRR), ale v podstatě zůstalo na svém. Trochu ale zacloumal s volatilitou, kterou průměruju vždy za poslední 4 roky: z 8.2% na konci roku 2021 vzrostla na 9.1%.

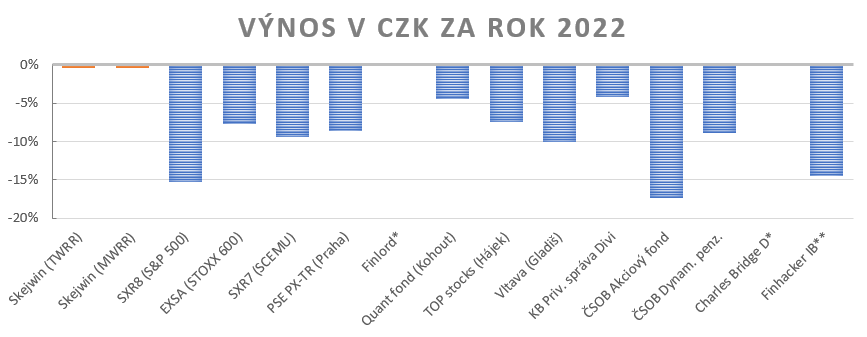

V tomhle směru je dobré se dosadit do nějakého kontextu. Graf níže ukazuje výnosy za rok 2022 ve srovnání s indexy, fondy vysokoprofilových investorů a ekonomů a také některá zajímavá PF soukromých retail investorů. Vše je přepočteno do CZK.

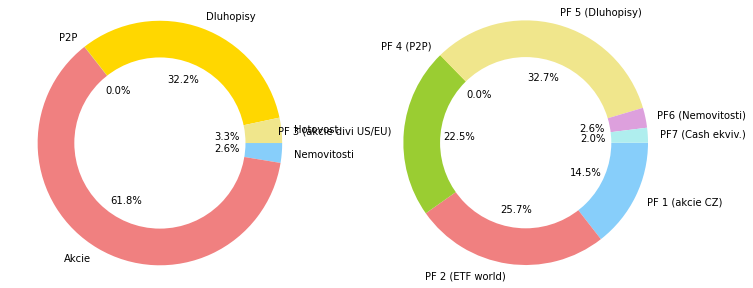

Samozřejmě jedna vlaštovka jaro nedělá a níže se podíváme ještě na dlouhodobější výkonnost. Každopádně našemu PF se letos nedařilo špatně. Čím to je? Nic světoborného: už delší dobu je naší strategií nižší volatilita, takže jsme do PF přidávali postupně docela velké procento proti-inflačních státních dluhopisů. Ty samozřejmě letos zabodovaly a vytáhly PF těsně k hladině. Jak vidíte na grafu níže, státní dluhopisy představují 32.2% našeho majetku a 32.7% nainvestovaného kapitálu.

Složení PF z jednotlivých investičních tříd (vlevo) a našich sub-portfolií (PF1-7) ke konci prosince. Popisek, co se nedá přečíst, je: Hotovost vlevo a PF3 (Divi US/EU) vpravo.

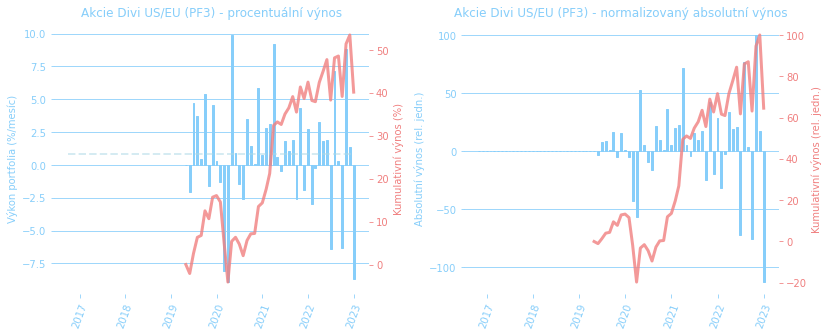

Dobrým krokem bylo také mít v PF zařazené defenzivní dividendové akcie (PF3), které nebýt prosince skoro ani nevěděly, že nějaké tržní výplachy jsou. Níže si můžete srovnat s naším mixem indexových ETFek (PF2), které to cítily velmi dobře.

V ETFkách je to opravdu hukot, v absolutním vyjádření jsme přišli skoro o všechny zisky za celou dobu investování do nich. Kdybychom nediverzifikovali a nedrželi se přísně hlídání volatility a měli jen PF2, tak bychom usínali asi fakt s úzkostí.

Ale jak jsem říkal, pojďme se podívat na to slavné PF s větším odstupem.

Výnos PF za posledních 6 let

Srovnejme si průměrnou výkonnost našeho PF od roku 2017, tedy momentu, kdy jsme začali investovat relevantní peníze. Opět je vše přepočtené do CZK.

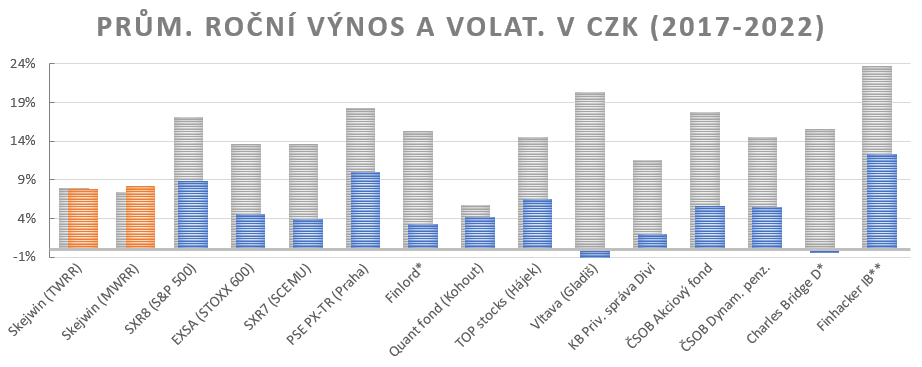

Samozřejmě je tady třeba být na pozoru. Výnos není jediná metrika portfolií, důležitá je také volatilita. Např. my se ji snažíme mít citelně menší než je akciová, protože chceme začít PF konzumovat relativně brzy – máme pár let před důchodem. Spočítal jsem tedy jednoletou volatilitu za sledované období:

Vidíme, že se nám pořád daří držet volatilitu na uzdě a musím říct, že v tomto ohledu byl pro nás rok 2022 docela klidný, PF se prostě moc nevlnilo. Díky speciální konfiguraci, kdy málo volatilní proti-inflační dluhopisy přinášely i velmi vysoký výnos, dosáhli jsme celkem zajímavé kvadratury kruhu, kdy náš dlouhodobý výnos není o moc nižší, než růstové indexy, ale volatilitu máme druhou nejnižší ze sledovaných.

Inflace a ztracený rok

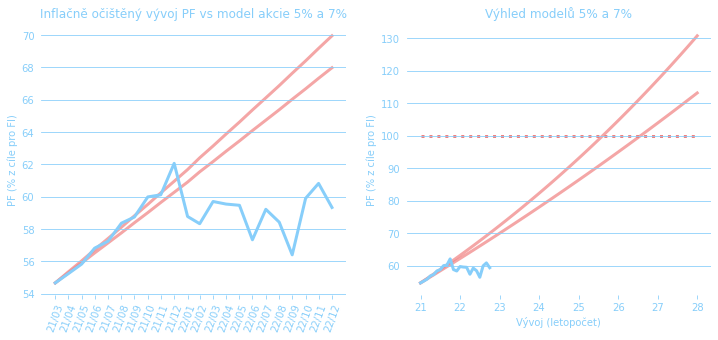

Mezní situací pro PF byla ale inflace. Té se samozřejmě neubránil nikdo a za uplynutý rok nám zkonzumovala přes 15% majetku, za poslední dva roky pak téměř čtvrtinu (23,4%). Zde mluvíme o průměrném spotřebním koši, ale třeba potraviny vyrostly o 25,5%, resp. 30,6%, bydlení o 17,0%, resp. 22,6%, nebo restaurace o 25,5%, resp. 35,0%. Přestože třeba v roce 2021 se nám PF kapitálově zhodnotilo dost, rozhodně za poslední dva roky nebohatneme, naopak.

Výsledkem je tento smutný graf, zobrazující něco, co si naprostá většina nemasochistických investorů nepočítá – tedy vývoj majetku opravený o inflaci.

Obrázek demonstruje, že ani se započítáním našich příjmů ze zaměstnání, vkladů do PF, kapitálovým zhodnocením a vším dalším nedokážeme finančně s inflací bojovat a k finančními cíli se už víc jak rok neblížíme. V podstatě je to totéž, jako bychom rok žádné příjmy neměli, jako by žádný rok ani nebyl.

Jenže on byl.

Procitnutí ze snění

Mezní rok 2022 nás totiž vystavil nové situaci, ve které si, přesně podle její filosofické definice, nevíme rady v rámci toho, co známe a umíme. Při konstrukci a správě PF jsme uvažovali o všem – diverzifikovali, řešili kurzové riziko, minimalizovali institucionální i geografická rizika, dokonce jsme připravení i na nouzový exit z republiky pro případ politické změny, ale nikdy nás prostě nenapadlo, že to všechno prostě může jednoho dne zmizet. Vypařit se.

Vysoká a dlouhotrvající inflace nepatří mezi události absolutně katastrofální, jako srážka s velkým vesmírným tělesem nebo přílet termonukleární hlavice – tedy události, které prostě investičně neřešíte, protože “to už pak budu mít jiný starosti než blbý prachy”. Jenže inflace je něco jiného. Může přijít a politici se budou hádat a odborníci kritizovat a hledat řešení a lidi bouřit a volit si do parlamentu charismatické vůdce, ale to není konec světa. Tohle není jenom představitelné, to se do určité míry i děje. A během toho se tiše za zvuku temperovaného klavíru vypařují investiční účty. (A kondenzují ve státní kase v podobě snižování státního dluhu.)

Já vím. Říkáte si, že klasická teorie kapitálových trhů tvrdí, že akciové výnosy jsou v principu inflačně očištěné – v dostatečně dlouhém horizontu, a že měnové kurzy korigují inflační diferenciál, ale za jak dlouho a v jak ideálních podmínkách toto nastane. A co se stane, až lidem, kteří třeba ani neinvestují, skutečně dojde, kolik se toho z jejich hrnce vyvařilo?

Ale na druhou stranu, každá mezní zkušenost k něčemu vede. A jak se od dob Otokara Březiny říká: náš každý dech je procitnutím ze snění a každé procitnutí jemnou závratí. Možná české veřejnosti konečně pod tíhou inflace u nás vs. v eurozóně dojde, že odmítat euro nic nepřináší, že nezávislost ČNB není výhoda a že nějaká monetární svrchovanost je Klausovo snění, tak jako několik dalších jeho myšlenek. A možná všechny naše vypařené peníze jsou prostě jen daň bohatých za změnu politického kurzu ČR na západ kvůli mezní situaci na Ukrajině.

Možná že tohle jsou ty nejlépe ztracené peníze. Skutečně spojující zkušenost všech českých investorů. Hm, rok 2023 čeká, neboj se a podej mi ruku… 🙂

And though the night sky's filled with blackness

Fear not, rise up, call out and take my hand

Fear not this night

You will not go astray

Though shadows fall

Still the stars find their way

Tak emotivně psaný post o investicích sem ještě nečetl. Je mi z toho úzko. Smekám za váš přístup a tvorbu a těším se na další zápisky z vaší cesty.

Díky, mám radost, že mám vnímavé čtenáře. 🙂

Nie je to úplne dokonalé ale samotným investovaním sa čiastočne alebo aj úplne eliminuje inflácia. Stále je to lepšie ako sedieť a nič neriešiť. Rok 2022 nebol úplne ideálny ale do budúcnosti som optimista.

Ano, je to tak. Lepší investovat, než nedělat nic. Akcie by měly být inflačně ochráněné, protože s rostoucí cenou služeb rostou právě i zisky firem. Jenže otázka je časový horizont, na kterém se tyto procesy propíšou.

Mám poznámku k Vašemu strachu z volatility. Pokud jste trochu hravý, je nutné stále myslet na to, že volatilita neznamená jen vyšší riziko ztráty ale také možnost nadprůměrného zisku při uzavření portfolia. Volatilita je na obě strany. V každém případě zajímavý článek, děkuji

S volatilitou to není tak snadné. Na jednou stranu máte pravdu, že v principu a dlouhodobém pohledu existuje korelace mezi volatilitou daného aktiva a očekávaným výnosem. Investice do volatilnějších aktiv může přinést vyšší výnosy. Na druhou to není železné pravidlo, typicky právě aktivně spravované fondy mají volatilitu vyšší než indexy, ale dlouhodobou návratnost o dost horší. Důvodem jsou nejen poplatky, ale také aktivní přístup, kde většina rozhodnutí je neoptimálních.

Ahoj,

díky za článek o vývoji tvého portfolia a taky za to, že jsi mě přidal pro srovnání. Úplně mně plesá srdce, když se vidím jako vedoucí pelotonu v delším časovém období. Skoro to až může působit, že jsem zkrátka geniální investor do té doby… než jsi ukázal graf s volatilitou 🙂 Dělám si srandu. Máš pravdu, že reportuji za kratší časové období, v delším předpokládám n8vrat k podobné výkonnosti jako S&P 500. Každopádně Vltava fond Gladiše je masakr, netušil jsem, že ta výkonnost je až tak špatná.

Skejwine jestli to není tajný… píšeš, že máš před důchodem (řádným / předčasným), tak by mě zajímalo, kolik ti +- je. Mně je něco kolem 40, investiční horizont mám ještě na dlouho a stále jsem pracovně činný.

Ad inflace: tohle mně samozřejmě taky nedělá radost, že se snížila reálná buying power, ale snad to nebude zase tak dlouhodobé a v delším časovém horizontu doufejme akcie offsetují inflaci a ideálně ještě přinesou něco navíc. Jsem věčný optimista, i když u zemí v EU jeden nikdy neví…

Ať se daří!

Můj věk tajný určitě není: je mi 36 🙂 Důchodem nemám na mysli přestat pracovat obecně, ale změnit kariéru, pracovat míň a klidně v oblasti, kde nečekám nebo si nekladu žádný očekávání od ohodnocení.

K inflaci: přál bych si totéž a doufejme, že se naplní optimistický scénář – nicméně já jsem už prostě založením melancholik 🙂

Když tady vidím co píšete ve Vašich článcích tak za mě velké uznání. Perfektní popis a k tomu se nebojíte napsat o emocích, strachu z toho do bude co Vás tíží, to dokáže málokdo !!

Za mě je dobře, že si málokdo uvědomuje, a pořád mě to překvapuje, jak inflace totálně ničí úspory, především lidem, kteří spoří. Pokud by panoval větší všeobecné uvědomění a finanční gramotnost, tak tady máme malou revoluci. Je to opravdu neskutečné zdanění těch snaživých/spořivých.

Základem je opravdu investování, ale pořád je to u nás trochu “džungle”. Když vidím jak mnoho lidí nakupuje dluhopisy od kohokoliv to budou miliardové průšvihy, nebo se nechají přesvědčit na nemovitostní fond od České spořitelny Reico, která od založení vydělal 2% ročně, v době kdy nemovitosti letěly nahoru. Je to o té finanční gramotnosti, ale není to jednoduché ani pro lidi, kteří se trochu orientují.

Já už jsem v tom Vámi avizovaném “důchodu” . Po cca 15 letech a 10 letech s finančním plánem jsem si své cíle splnil. V posledních letech jsem zvolnil, a mohu více říkat NE (třeba v podnikání). Jakmile toho člověk dosáhne, že si může koupit “cokoliv” tak si paradoxně uvědomí, že toho zase tolik nepotřebuje 🙂

Lidé kolem mě, sociální vazby a radosti z drobností mě naplňují a jsem štastný, a to se snažím rozšiřovat. Až se k tomu “důchodu” také dostanete a podle toho co a jak píšete, tak se dostanete. Tak zjistíte, že Vám moc lidé kolem Vás nerozumí ve finanční oblasti, protože budete hodně daleko. Tak jak píšete např. o té inflaci. A za druhé, že budete mít sice více volného času, abyste s někým zašli na pivo.., ale nebude mít jít s kým, protože všichni budou v tu dobu ještě v práci 🙂

Držím Vám palce !!

Zdravím Davide a díky za insightful koment. Cítím to hodně podobně. Např. že šťastné prožívání té finanční nezávislosti je ta skutečná výzva a osobnostní test; bude to jistě obtížnější, než jen její finanční dosažení. Tomu, že mi lidé nerozumí, čelím celý život a naučil jsem se s tím pracovat: jako učitel to beru tak, že pokud mi někdo nerozumí, tak to vysvětluju špatně. I kvantový Hallův jev se dá vysvětlit na střední škole, ale vyžaduje to hodně síly. 🙂 V případném finančním důchodu mi přijde nejnáročnější to vyplnění času stejně smysluplnými věcmi jako doposud.

A s tím prosekáním té džungle, to je velký úkol pro nás všechny – od politiků, přes profíky investory až po učitele a finfluencery. Ona nezmizí sama a já tak nějak cítím, že to bude ještě bolet…

Hezký den, tak jsem si říkal, jak dlouho zůstanete v utajení 🙂 a dnes Vám poslouchám na investičním webu. No podařilo se Vám tím článkem rozvířit vody 🙂 Ty Vaše analýzy jsou na velmi profesionální úrovni, takže to nemůže nikdo jen tak šmahem “zahodit” ty Vaše názory. No tímto výstřelem se Vám hodně podařilo ta diskuze bude velká, díky. A mě se líbí jak říkáte vše na rovinu, nic do ničeho nebalíte. Protože ano investora ve skutečnosti nezajímá nic jiného než výnos, a ne to s jakým becnhmarkem se porovnává.

Držím Vám palce, stačil jeden článek a pro Vás to bude velká změna. Klobouk dolů 🙂

Dík za pochvalu. No, mediální expozice není úplně moje komfortní zóna, ale dělám vše pro to, aby to obecné téma nezapadlo. Přijde mi to prostě moc důležité na to, abych měl čas se toho bát 🙂 Tak uvidíme, jestli to ještě někoho zaujme.

Já si myslím, že to zaujalo mnoho lidí, ale dotkl jste se mnohych “ikon” , která jsou mnoho let medializována a propagována. Takže je otázka, kdo bude ochoten jitz” proti nim”. Protože je to nyní i trochu problém pro ty , kteří s nimi dělají rozhovory. A politicky nyníudi zvažovat či ne pro ně do budoucna lepší 🙂. To, že jste byl pozván do investičního webu k rozhovoru je perfektní.

Jinak já tím obecně nechci říci,že podílové fondy jsou špatné, vím, že pro mnoho lidí je důležité jistota, český správce a dlouhodobost, protože výnody jsou jedna věc, ale pokud přijde krach, pal je jedno jaký byl výnos.

ETFka také vyžadují trochu času a zkušenosti, mnoho podkladů je v angličtině, a je potřeba si udělat náročnější analýzu, než u podílových fondů.

Tím chci říct, že jsou i další faktory, které mohou zastínit výnos, někdo na ty analýzy prostě nemusí “mít”.

Nebo nemá disciplínu, a pak místo investování dělá trading, typu koupit nahoře a prodat dole 🙂, což mu podílový fond neumožňuje a to je někdy dobře 🙂

Jasně, já podílové fondy taky nezatracuju. Jenom bychom se ve světle penzijní reformy a faktu, že se všichni brzy staneme investory, měli rozhlédnout po možnostech, ty srovnat a možná i vytvořit tlak na nabídku, která se na investičním trhu nabízí. Ohledně ikon bych nebyl tak pesimistický, myslím, že nakonec všem nám jde o stejnou věc 🙂 Uvidíme, třeba to po mě převezme někdo s větším mediálním dosahem.

no jak tak čtu, tak se Vám podařilo rozproudit velkou diskuzi, díky Vašim článkům a především znalostem a zhodnocení vývoje fondů, který velmi odborně zpracováváte, tolik reakcí od mnoha lidí a to, že se vyjadřují i Ti, kterých se to týká je velká pochvala pro Vás, myslím, že jste udělal velký kus práce pro finanční gramotnost… Pořád je pro mě trochu nepochopitelné, že se ale někdo komu se tolik nedaří v aktivní správě obhajuje někdy tak složitě, až je problém to pochopit. Ale trochu se obávám, že je to účel, když na to není co říct :). Moc děkuji za všechny investory, že jste rozhýbal tuto diskuzi

Moc díky za tento příspěvek. Taky jsem se dostal prakticky do “důchodu”, i když reálný se spíš vzdaluje. A taky jsem přišel na to, že své zažité zvyklosti asi měnit nebudu, byla by to zbytečná námaha. I v podnikání je nejdůležitější, že kvůli penězům NEMUSÍM, ale nechávám všechno dál normálně fungovat, jen nemusím řešit, jestli měsíc skončil dobře nebo ne. Ten pocit po neustálém běhu v kole (i když i to jsem to většinou dělal z přesvědčení a rád), že to už není díky investicím nutné, je velice příjemný. Mám kamaráda, který podniká a investuje, s ním se dá u piva i mimo probrat všechno, ostatní lidi fakt vůbec nechápou. Když jsem se jim snažil minule sousedům vysvětlit akcie, koukali na mě jako na podvodníka a dali peníze do nějakého fondu ČS. Co je pro mě důležité, je udržovat si čistou hlavu – jedině tak se dá o investicích přemýšlet a dělat správná rozhodnutí. Když se podívám zpět, všechna klíčová investiční rozhodnutí padla po pár týdnech mimo zaběhnuté koleje, asi to nebude náhoda.

Koukám, že mám v textu více překlepů, to mě mrzí,ale nenašel jsem způsob jak to po odeslání opravit