Diverzifikace portfolia: Brokeři a správci aktiv

Často velmi zodpovědně přemýšlíme nad správným složením našich portfolií, nad dostatečnou diverzifikací přes investiční třídy aktiv, sektory, měnové zajištění, řešíme otázky výhodnosti českých akcií nebo měnového zajištění… A zanedbání těchto otázek nás může stát dost peněz. Ale jak často se pozastavujeme nad tím, že všechna tato aktiva nám někdo spravuje a nakládá s nimi, někdo s jistě ne nekonečnou solvencí nebo neomylností? Mezi relevantní rizika investování totiž patří také riziko selhání brokera, které může vyústit v problémy s nepříjemnou amplitudou. A na diverzifikaci tohoto rizika se podíváme tentokrát.

Spoiler alert. Když kvůli finanční krizi v roce 2025 dostává Celeste výpověď z pozice účetní, nemohou si už s manželem dovolit udržovat velký dům na předměstí Manchesteru, a tak ho prodávají za 1,2 milionu liber. Když peníze dorazí na jejich účet, přepíše se majitel na katastru a obchod je dokončen ke spokojenosti obou stran. Druhý den ráno padá slavná americká investiční společnost a stahuje ke dnu i jejich banku. Ta klienty uklidňuje, že ze zákona jsou vklady pojištěny na 85 tisíc liber.

Pokud jste miniseriál Roky a roky (Years and years) od koprodukce BBC/HBO neviděli, vřele doporučuju. Přináší mrazivě přesvědčivý sled událostí následující dekády – některé věci se naštěstí nestaly, jako znovuzvolení Trumpa v roce 2020, jiné se naopak docela naplňují (efekty Brexitu, migrace, situace na Ukrajině). A některé scény se vám dost možná zaryjí do paměti. Vzpomínám si přesně, co se mi po dokoukání, tuším, druhého dílu honilo hlavou. Pád jediné instituce připravil definitivně rodinu bankovního analytika a účetní o všechen majetek. Moje reakce v takové situaci by asi dobře kopírovaly chování postav. Scéna s runem na banku byla tak silná a věrohodná, že má i svůj klip na youtubu.

A co že se mi to honilo hlavou? Náš byt byl v té době už prodaný a prachy jsme postupně nalévali do akcií u Interactive Brokers se sídlem v Londýně. Čekalo se na Brexit. A o covidu jsem ještě neměl ani tušení. Přiznávám, že jsem se krátce po vypnutí TV zkusil k brokerovi přihlásit. Zrovna měli menší odstávku… 🙂

Obsah

Bezpečnost majetku u brokera

Otázku bezpečnosti a pojištění vkladů aktiv u brokerů a správců jsme z teoretického pohledu řešili už dříve. Shrňme to ještě jednou z rychlíku:

Investorův majetek je veden odděleně od brokera, do jeho konkurzní podstaty (většinou) nespadá. To nicméně neznamená, že by s ním broker nemohl nakládat (proto ho přece máte) a s tím se pojí riziko defraudace, nekompetence nebo prostě kumulace jeho chyb. Na českém internetu někdy někdo vypustil teorém, že “akcie jsou vedeny na investorovo jméno, takže nic nehrozí…” . Toto může být pravda jen ve velmi omezených případech, např. u českých akcií, které držíte sami v CDCP, je riziko menší. U zahraničních titulů jsou akcie vedeny na sběrných účtech brokerů (většinou ani ne toho, komu dáváte příkazy k obchodům, ale tzv. floor brokera, který je přímo registrovaný na dané burze). De iure jsou akcie vaše, de facto jsou brokera. Proto je třeba sledovat protekční schémata, kterými jsou brokeři proti své blbosti nebo protřelým nápadům svých zaměstnanců chráněni.

Evropští brokeři jsou členy národních garančních fondů, které je kryjí do úrovně 20 tisíc EUR na klienta a brokera. Výjimkou jsou UK (85 tisíc liber), Maďarsko a Švýcarsko (obě po cca 100 tisíc EUR). Američtí brokeři jsou členy SIPC schématu, kde je garance 500 tisíc USD. Garanční schéma se aplikuje, pokud broker není schopný dostát svých závazků vůči klientovi jako vydání akcií nebo hotovosti. Někdy je hotovost vedena na bankovních vkladech na jméno klienta (např. nově Degiro nebo Saxo bank), kde je hotovost pojištěna v rámci běžného bankovního krytí na 100 tisíc EUR. Aktiva však ne. Více info ve zmíněném článku.

Tolik k teorii, teď pojďme na praktické otázky.

Diverzifikace brokerů

O tom, že je krytí evropských brokerů katastrofálně malé, se ví už dlouho. V Evropském parlamentu byly snahy to zvednout na 50 tisíc EUR (wow!), ale ani tohle nevyšlo. Ve výsledku tedy investujeme v systému s banální ochranou. Troufnu si říct, že ochrana do půl milionu Kč je málo pro velkou část běžných investorů.

Není tedy jiná cesta, než mít brokerů víc. Diverzifikace nejenom efektivně zvýší krytí vašeho majetku, ale také řeší riziko, že trable jednoho brokera zasáhnou většinu vašich investic. A tady to právě začíná být zajímavé. Možnosti, které český investor má, nejsou valné.

Existuje takový trojlístek brokerů pro našince. Fio broker – Degiro – Interactive Brokers (IB). V současnosti v podstatě nedává smysl mít něco namísto těchto, tedy pokud nemáte velmi specifické požadavky. Fio na české akcie, Degiro a IB na zahraniční. Ve výsledku s tímhle kombem uděláte garanci 60 tisíc EUR, pokud máte IB pod pobočkou v Irsku, nebo 140 tisíc EUR, pokud máte IB v Maďarsku. To dělá 3,5 milionu Kč a už to vypadá mnohem lépe. Když uvážíte, že jeden trojlístek účtů můžete mít vy a druhý váš partner, dostáváte 7 mega a hodně lidí může být spokojeno a mají vyřešeno.

Pokud mezi tyto lidi nepatříte – třeba už jenom kvůli tomu, že jste se rozhodli nevlastnit nemovitost, ale místo toho investovat, nebo nemáte partnera, nebo uvažujete o růstu cen aktiv (dvojnásobek uděláte za 7 let po započtení inflace, limity ale o inflaci nerostou atd.), dostáváte se do svízelné situace. Řekl bych, že s ohledem na ceny nemovitostí a zvyšující se investiční gramotnost se tohle může týkat stále většího množství investorů, včetně mých čtenářů. Co tedy dělat dál?

Evropští brokeři

Dobrá, řekněme, že chceme přidat další brokery. Jenže už předem tušíme, že to bude trochu marný boj. I když jich pár nakrásně najdeme, každý nám přinese jen půl milionu garance navíc. A na výběr toho pro Čechy moc není.

- Patria. Český broker, všechno dražší než u Fia. Maximálně tak na české akcie, u nákupu zahraničních se prohnete.

- Saxo bank. Dánský broker s dobrou reputací, ale šíleností v podobě poplatku 0,25% ročně z objemu aktiv. Poplatkům úměrných objemu je nutné se co nejvíc vyhýbat (*), ty jsou v dlouhodobém horizontu strašně nákladné. A 150$ poplatek za neaktivitu.

- XTB. Původně Forex broker, snažící se u části klientely o služby standardního brokera. Co vím, tak vysoké danění divi, malý výběr ETF, inactivity fee, reputace CFD brokera.

- SwissQuote. Extrémně vysoké poplatky, opět poplatek za držbu aktiv z objemu, výhoda 100tisícové garance.

- Etoro. CFD broker, co nabízí některé akcie, možná i ETF. Inactivity fee, poplatky za výběry. Moc ho nesleduju, nemám důvěru k maňáskovskému brokerovi nalít miliony.

(*) Malá poznámka: Při vlastnictví českých akcií napřímo s evidencí na majetkovém účtu v CDCP je také účtován poplatek úměrný velikosti PF. Nicméně tenhle poplatek je o dost menší (0,05% ročně) a přináší protihodnotu v podobě větší bezpečnosti držby akcií. Tento bod ještě trocho okomentuju na konci článku.

A v podstatě konec. Vyřadil jsem ryze Forex/CFD brokery a Lynx, protože je to introducing broker k IB (a nevím, jak přesně pak platí ty garance a zda je možné mít Lynx i IB účet zároveň). A ano, možnosti nakupovat a vlastnit aktiva přes české pobočky bank (Raiff a KB) jsem taky checkoval, všude je poplatek za držení a samozřejmě hrozné tarify.

Jediné prakticky funkční dlouhodobé řešení, ke kterému člověk po chvíli dojde, je nějaký ryze americký broker v rámci SIPC regulace. Kdo se ale v tuto chvíli těší na svatý grál, má šťastnou povahu prvovoliče před otevřením hlasovací místnosti. A já mu ji závidím. 😉

Američtí brokeři pro Čechy

Ve zkratce: české klienty akceptuje jen několik málo US brokerů. Asi před rokem jsem si dělal malé srovnání – přikládám ho níže. Společný jmenovatel těchto společností jsou drahé a neergonomické převody hotovosti v USD, jediná povolená měna USD a omezení na ryze US trhy.

Znamená to, že vás čeká směna a odesílání dolarů přes Atlantik. A to je i v 21. století hodně drahá záležitost. Oficiálně lze převody podle brokerů dělat jenom mezinárodním mezibankovním převodem, který směrem tam stojí tolik, kolik si účtuje vaše banka + typicky 20-50$ podle konkrétních bank po cestě. Brokeři si většinou nic neúčtují. Výsledek dělá něco v řádu vysokých stokorun na převod. Odesílání peněz od brokera stojí ještě kromě zmíněných částek ještě 35-60$ poplatek brokera.

Čeká nás samozřejmě také směna měn, která bude dražší než třeba směna v rámci nákupů na Interactive Brokers, kde je v podstatě zdarma. Z dostupných směnáren se nabízí RoklenFx, kde se relevantní objemy zpoplatňují cca 0,10%, což je snesitelné. Ostatní fintech směnárny se většinou zaměřují na menší objemy a poplatky jsou nevýhodné (např. Wise peníze vymění za 0,44% bez ohledu na výši směny).

Když už mluvíme o fintechu: tyto služby typu Revolut, RoklenFx nebo Wise použít na přímý převod k brokerovi nelze, protože účet odesilatele musí být na vaše jméno. Jedinou výjimkou je broker TastyWorks, který umožňuje směnárnu Currency Fair, která je ale také dost drahá (~20$ poplatek za převod).

Ve výsledku by člověk snad i nějak přežil jednorázové poplatky za jedno velké převedení peněz do Ameriky. Pokud ale chceme amerického brokera používat na diverzifikaci, znamená to, že naši evropští brokeři jsou již naplnění do garančního limitu a velký balík volné cashe tedy nezainvestovanou nemáme. Hodilo by se spíš dělat měsíční pravidelné vklady z přebytků příjmů. V tomhle ohledu se vše jeví jako obtížně průchozí.

I když…

US broker jako trezor

Auto není trezor – ale vysoce regulovaný a pojištěný US broker by mohl být. Napadl nás následující přístup, jak ze situace dostat maximum a co nejpraktičtěji. Pokud se potýkáte s podobnými potřebami, možná vás to bude inspirovat.

Americký broker bude sloužit jako bezpečné skladiště akcií. Zvolíme Firstrade (recenze), protože má nulové poplatky za držení aktiv a nákupy US akcií, což se hodí pro reinvestici dividend. Postup bude následující.

- Z Interactive Brokers, kde máme americké akcie obchodované na NYSE a NASDAQ, provedeme částečný přímý převod většiny aktiv pomocí protokolu ACAT. Ten je u IB prováděn zdarma oběma směry, u Firstrade je příjem zdarma.

- Do uvolněného IB budeme dál vkládat CZK a pravidelně nakupovat akcie. Jakmile se účet opět naplní, znovu převedeme ACATem do ameriky.

- Účet v USA si bude žít vlastním životem, dividendy budou přicházet v dolarech a budou reinvestovány.

Pozn. č. 1: Může vás napadnout, že částečným ACATem lze převádět mezi brokery i samotnou hotovost a tím tedy vyřešit fundování US účtu. Ano i ne. Pokud máte IB v maďarské pobočce, nelze provézt forex směnu, která končí dlouhou pozicí v jiné než base currency. Otázka je, zda by se to dalo obcházet přepínáním base currency v nastavení. Pokud máte IB v Irsku, možná to fungovat bude. Je ale možné, že se to IB líbit nebude, mnohokrát deklarovali, že využívat je jenom jako směnárnu je důvod pro uzavření účtu.

Pozn. č. 2: Tento postup funguje bohužel jenom v případě, že vlastníte americké akcie obchodované na amerických burzách. Pokud máte evropská ETFka (protože ta americká se v Evropě až na výjimky koupit nedají), převést si je ACATem do USA nemůžete, protože američtí brokeři na evropských burzách ve většině neobchodují. Pokud tedy máte investiční účty na úrovni 7+ MKč a zároveň vše v evropských aktivech a fondech, řešení mě moc nenapadá.

Pozn. č. 3: Firstrade nabízí dvě akce, zdá se i pro mezinárodní klienty. Jednak vám proplatí až 25$ za poplatky na bankovní převod hotovosti, pokud budete posílat více než 25.000 USD. Pokud byste vkládali aktiva přes úplný (!) ACAT (ten ovšem znamená uzavření původního účtu, odkud aktiva převádíte), proplatí vám až 200$ za převod. Bohužel na akci pro nové klienty mezinárodní investor nedosáhne. Nicméně broker nabízí např. zdarma přístup k analýzám Morningstar, což je fajn.

Takto systém poběží až do chvíle, než budeme chtít peníze z US brokera používat. Potom máme dvě možnosti podle výše a smyslu výběru.

- Pro velké jednorázové objemy nejsou transakční poplatky moc podstatné, relevantní jsou poplatky úměrné objemu – tedy směna z USD na CZK. Použijeme tedy částečný ACAT odpovídajícího množství aktiv k IB za 55$. Po přijetí je na IB prodáme a automaticky se smění USD do CZK v podstatě za středový kurz. Vyjde to levněji, než akcie prodat rovnou u US brokera, poslat dolary a tady je směnit v Roklenu.

- Pro pravidelné a menší výběry, např. dividend, je potřeba zvolit jinou cestu. Fintech Wise nabízí Multi Currency Account (dříve Borderless Account), který by měl mimikovat běžný US bankovní účet na naše jméno vč. routing number apod. Měly by tady jít americké převody typu ACH, které Firstrade, stejně jako mnozí další US brokeři, nabízí zdarma. Wise sice může poslat dolary na český účet, ale vyjde to opět dost draho a ve hře jsou zase korespondenční banky a jejich poplatky. Vzhledem k malým převáděným částkám tady vyjde levněji směnit přímo přes Wise poplatkem 0,44% na CZK, které si poslat zdarma na český účet.

Samozřejmě je možné, že za čas budou jiné možnosti. Že začnou fungovat mezinárodní převody dolarů levněji a predikovatelněji, že se dramaticky zvedne garance investičních účtů v Evropě, nebo že se objeví noví euro-američtí brokeři v rámci garance SIPC a snadnými převody měn a získají si dostatečný respekt (!) a kredibilitu. Nic z toho ale zatím není, a proto se člověk (my) musí pustit do řešení situace nyní.

Stojí to všechno za tu námahu?

Ano, tohle si občas taky říkám. Jenže ono je to stejné jako s pandemiemi: pokud děláte efektivní předběžná opatření, abyste předešli katastrofě, k žádné katastrofě nedojde a lidi jsou naštvaní, že opatření byla zbytečná. Pokud žádná opatření neděláte a ke katastrofě dojde, lidi vás budou vinit za nezvládnutí katastrofy.

Podobně je to i s diverzifikací. Je to zbytečná starost až do chvíle, kdy začne zachraňovat mentální zdraví, rodinný majetek a manželství. A pokud mě taková diverzifikace ochrání od runu na brokera, jsem ochotný jí tu trochu mé pozornosti obětovat. 🙂

Pozn. k poplatku v CDCP

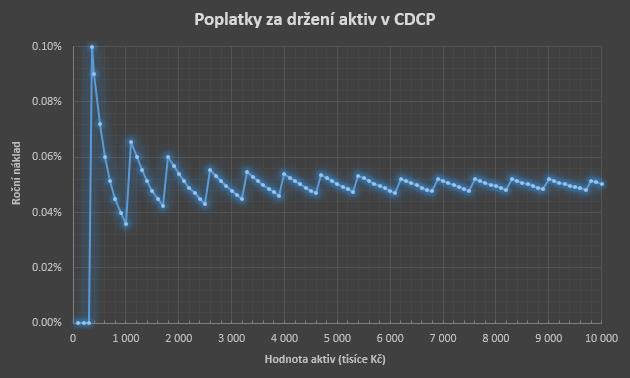

A k té poznámce o Centrálním depozitáři? V jejich ceníku se dozvíte komplikovaný způsob výpočtu poplatku. Tak komplikovaný, že na to radši udělali kalkulačku. Ale ta poměrně zdárně zakrývá relativně zvrhlou povahu poplatkové struktury. Efektivní procentuální roční poplatek v závislosti na hodnotě vašich uložených aktiv jsem proto radši zobrazil graficky:

Poplatek je docela rozbouřený. Pro hodnotu aktiv 360 tisíc Kč vystřelí z nuly na 0,1%, pak zase prudce klesá. Další “pásmo” začíná na necelém 1,1 milionu, ale už se nevyšvihne tak vysoko, jen na 0,065%. Dále se pak oscilace poplatku utlumují a konvergují k 0,05% ročně.

Je to moc? Je to málo? Bránit se proti němu dá přes Master účet Fio brokera, který pak drží vaše akcie na sběrném účtu a broker si vede vlastní evidenci, co je koho. Tahle forma vlastnictví přináší dodatečná rizika, jak podotýká samotné Fio (tvrdí např. v bodě III.6, že v ČR neexistuje právní precedens pro rozhodnutí, zda takové akcie jsou či nejsou v konkurzní podstatě Fio banky). Fio vám na Master účtu ale mimo odpuštění tohoto poplatku připisuje automaticky dividendy, za něž zaplatíte jiný poplatek 0,20%. Např. při našem průměrném divi yieldu na českých akciích 8,5% tento poplatek dělá náklad 0,014% z celého objemu PF. Tedy asi 3x méně než poplatek depozitáře. Tak jako tak jde v obou případech o poměrně zanedbatelný náklad: investor s vlastním účtem v CDCP bude mít po 20 letech kvůli této vyšší nákladovosti majetek menší pouze o 0,6% oproti investorovi s Master účtem. To je v podstatě denní fluktuace akciového trhu.

Super, diky za clanek. To vypada dost dobre, casem o tom popremyslim. 🙂

Par poznamek:

1) Urcite si v budoucnu planuji poridit v nejake bance i eurovy a dolarovy ucet. Nezkoumal jsem podrobne, ale cekam, ze to cloveku dost uvolni ruce a bude moci pouzivat treti strany tam, kde by to byl jinak problem. Ze treba pres RoklenFX si eura na fio broker poslu, na IB uz ne (predpokladam)… Zbytecna komplikace.

2) ACAT zni tak super, ze neni asi moc duvodu to delat jinak… Lec… V Cesku mam casove testy. Ono pokud by clovek jednou za rok prisel na IB/Degiro, prodal aktiva drzena vic nez tri roky treba za milion, penize poslal na ucet a pak do US brokera, tak ta nakladovost nebude uplne zla.

3) Vubec nerikam, ze neverim americke regulaci a ochoty odskodnit. Obzvlast pokud by nebyl problem kolosalnich rozmeru. Jen se bojim, ze ve svete, kde by padl takovy IB, tak to muze byt pro US takovy naklad, ze si treba jeden rekne, jak moc ma americka low class ochotu odskodnovat bohate Cechy.. Myslim, ze kdysi se takto diskutovalo u Kypru a Islandu (o bankach tedy).

4) Pokud je nekdo hodne konzervativni FIRE a aspon trochu mu to pasuje do planu, tak bych prece jen zvazil nejake alternativni investice, kde ma clovek veci vic pod palcem. Kvuli lepsimu spani… Nemovitost, trosicku zlata a krypto… Ale chapu, ze to ma svoje negativa.

Díky moc za další super/kvalitní článek. Ta myšlenka trezoru je určitě velice zajímavá. Možná se k tomu časem uchýlím, až to bude více relevantní 🙂 Z tvojí tabulky chápu, že na Firsttrade je zdarma i obchodování, tudíž by se dalo využít i pro nedividendové akcie (např. pro dlouhodobé držení BABA, pokud by za 5 let vystřelila na hodnotu, kde člověk chce (u)prodat a nakoupit něco jiného, třeba právě na ty dividendy).

No ale spíš bych obecně uvítal některou z těch dalších variant (levnější převody přes Atlantik, nový broker nebo vyšší garanci…). Třeba se dočkáme 🙂

trochu ofttopic ale zajimalo by mne , kdyz by nastal run na banku zda by mne pustili do banky k moji bezpecnosti schrance resp za jak dlouho , chapete nastane run , v podstate kolik clovek ma cashu v dnesni dobe doma nic resp malo , a co kdyz mam v schrance zlato , cash , pripade , crypto walletku , asi treba mit doma taky nejakou zalohu , ja vim buildim si tu katastroficke scenare ,

Právně bych měl být majetek ve schránce váš, není součást jmění banky jako finanční vklady. Jiná otázka je, zda a kdy se ke schránce dostanete, když banku prostě zavřou. Odepření přístupu v nestandardních situacích je určitě uvedeno v podmínkách pronájmu schránky, mrkněte tam.

Neni prilis katastroficke pocitat s tim, ze potrebuji vzdy tim pojistenim pokryt 100 % meho uctu? Tady v tom clanku na finhackeru se tim autor zabyva https://www.finhacker.cz/jsou-vase-penize-u-brokera-v-bezpeci/. Mmj. tam zminuje, ze v pripade upadku brokera byva vysoke procento uctu ziskano zpet. Opet dle autora je pesimisticky scenar pocitat s tim, ze se vrati 80 %. Tim padem ale staci, aby pojisteni pokrylo 20 % nasich aktiv. Pokud je to 20 000EUR. Pak muzu mit ucet o hodnote 100 000EUR a mel bych byt relativne v klidu.

To je samozřejmě zajímavé téma a je to další, hlubší rovina problematiky, která se podle mě nedá odbýt tak rychle. Jde o to, jaké situace řešíme a proti jakým situacím chceme být chránění. Údaj finhackera pochází ze zprávy SICP a z úhrnného údaje za celou jeho historii. Výplaty z SIPC fondu kryly tedy i hromadné kolapsy z roku 2008, které byly způsobeny prudkým pohybem trhů a postihlo to hodně brokerů. Jejich majetky byly velké, peníze klientů nezmizely, nebyly ukradeny, takže se vše nahradilo z likvidační podstaty. Byly to obrovské objemy a dominují statistice.

Proti takovýmto úkazům určitě stačí pojištění jen části majetku, třeba těch 20%. Tyto situace nastávají relativně často, průměrně 1 broker ročně. Tohle je jak na běžícím pásu. Proti tomuto riziku, které se realizuje s touto pravděpodobností a takto často, to stačí.

Pokud chceš ale být ochráněný proti víc mimořádným událostem, které bývají o to víc devastující, tak 20% zjevně nestačí. Například podle jejich statistiky fond kryl v následujících letech následující procenta majetku klientů:

26% 2010

44% 1998

65% 1991, 1983

A tyto hodnoty jsou opět posčítané přes všechny brokery v daný rok. Výše krytí u jednotlivých brokerů může být ještě vyšší. Pokud se člověk chce chránit proti neobvyklejším úkazům (ke kterým docházelo třeba jednou za méně než dekádu), je potřeba krytí mnohem větší.

Jsou dvě možnosti: Buď máš čas a odhodlání, uděláš si skutečnou statistickou zprávu nad daty SIPC nebo velkých evropských garančních fondů (což by mě hodně zajímalo a pokud to uděláš, určitě mi dej vědět!) a zařídíš se podle toho, nebo na to nemáš nervy a řekneš si, že budeš radši pojištěný na 100% nebo uděláš nějaký “pocitový” rozhodnutí. Ale netvařme se, že takové pocity jsou založené na historické skutečnosti, je to pocit. Může být relevantní a nemusí.

Diky za super odpoved. Je to pro me k dalsimu zamysleni.

Ad americký broker – v článku jsem nezachytil diskuzi americké estate tax (doufám, že je to ona, daň z dědictví), která pro nerezidenty dělá nějakých 35% (možná víc, https://www.thetaxadviser.com/issues/2012/nov/moore-nov2012.html). Řešili jste i tohle hledisko?

Jinak super článek, díky za něj!

Estate tax jsem řešil kdysi a máš pravdu, v článku ta zmínka chybí. My hodláme aktiva u US brokera používat jako úschovu, kterou chceme zkonzumovat během našeho života. Přímé potomky mít nebudeme, tak to prostě je. V tomhle směru máme trochu cynický postoj: (i) pokud bude dědit větší nezkonzumovaná aktiva jen jeden z nás, tak buď jde o predikovatelné úmrtí ze stáří a aktiva si předtím přeskupíme, nebo jde o tragédii a život se zhroutil tak jako tak a peníze ho lepší neudělají, nebo (ii) dědí příbuzní a ti mají být rádi za cokoli, co dostanou, daň nedaň. Ale tohle je asi hodně specifický přístup. 🙂

Na převod peněz k IB běžně používám Revolut, u kterého mám eurový účet s vlastním IBAN vedený na moje jméno. Konverze měny myslím do 25 000 měsíčně je za střed bez poplatku. Peníze následně posílám na sběrný eur účet brokerovi, řekl bych že do německa. IB účet mám vedený v USD a konverze z EUR se provádí automaticky při nákupu tickeru za kurz hodně blízký skoro bych řekl středový.

Za mě prozatím funguje bez problémů a poplatky téměř žádné.

Díky za informaci, Mirku. Fundování evropských brokerů není tak problematické, na objemy do 25k CZK je asi Revolut dobrý. Problém je s těmi US brokery.

Účet je vedený přímo u US IB není to přes introducing brokera.

Tyjo, jak se ti povedlo otevřít účet u americké pobočky IB? Standardně tě ze středočeského prostoru hodí do Maďarska, příp. Irska. Už dlouho je otevření účtu přímo v US pro Evropany problém, před Brexitem ti otevírali účet v UK (od roku 2000 tuším).

Planý poplach, bylo to zakládáno přes US ale automaticky je vedený v EU. Do teď jsem žil v tom že je vedený přímo v US.

Ok, mně to tak přišlo. Každopádně je dobré vědět, na čem člověk je.

Ahoj,

Díky za přínosný článek. Nějak mi úplně nesedí 2 věci:

1) “Pokud máte IB v maďarské pobočce, nelze provézt forex směnu, která končí dlouhou pozicí v jiné než base currency. ” Je pravdou, že jsem od migrace k IB HU vklady neprováděl, nicméně nejde mi do hlavy, že když si k IB pošlu CZK (base ccy) a chci je konvertovat na USD (protože obchoduji instrumenty v USD), tak mi to nově broker neumožní – chápu to správně?

2) Částečný “USD hotovostní” ACAT z IB HU (po migraci z IB UK) jsem prováděl k TastyWorks a proběhlo bez problému. Jak by se to dalo vysvětlit?

Rozhodně nechci autora(y) zkoušet, jen jsem v budoucnu plánoval právě takto fundovat U.S. brokera, tzn. poslat CZK k IB HU -> konverze na USD -> část nechat na IB k obchodování -> část “nové” USD hotovosti poslat pryč přes ACAT. Tvrdíte tedy, že tento proces přes IB HU nepůjde?

Předem díky za odpověď a ať se daří! 😉

Johnny

Ahoj, díky.

ad 1) Máš pravdu jen částečně. Broker ti neumožní mít dlouhou pozici v cizí měně, tedy nemůžeš směnit CZK (tvojí base currency) na USD. Ale normálně můžeš nakupovat aktiva v cizí měně — při nákupu se automaticky provede forex směna v objemu, kterou na obchod potřebuješ. Tato směna je na rozdíl od původní manuální směny zdarma (bez fixního poplatku 0,5 USD, pouze za ty banální procenta, je to fakt téměř zdarma). Navíc je to chytré, pokud ti třeba chodí divi v USD (ty ti mohou zůstat, protože nepochází z forex operace), tak se při nákupu za USD nejprve použijí tvoje USD prostředky a až potom, pokud nestačí, dojde ke směně z CZK.

ad 2) Nejsem si jistý, že ti rozumím. Dříve byla forex směna na IB možná, bylo tedy možné si směnit CZK na USD a ty přes částečný ACAT převézt do TastyWorks. Nyní není v IBCE (HU) možná forex směna, takže u brokera USD mít nebudeš a není to převádět. Pokud peníze směníš jinde (Roklen Fx) a pošleš si je do IBCE, tak pak je možné je přes ACAT poslat k US brokerovi. Odpověděl jsem ti tím?

Díky za rychlou odpověď. Ano je to tak, tzn. USD hotovost jsem měl konvertovanou historicky ještě z IB UK => tím pádem mi ji migrovali do IBCE a já ji mohl přes ACAT převést. To, že nejdou provádět konverze je pro mě novinka, bohužel k horšímu…

Pokud říkáš, že CZK směním do USD jinde a pak si je pošlu do IBCE – znamená to, že na IBCE účet, jehož base ccy je CZK, mohu posílat i jiné měny? Nebo jsi měl namysli, že si přepnu base ccy na USD a poté je tam pošlu? Případně ještě jinak?

Ještě jednou velký dík za přínosné informace!

Podle mě tam jde normálně deponovat několik měn, někde v tom migračním mailu to psali: IBCE will support a limited number of deposit currencies. The following ten cash deposit currencies, the “Allowed Deposit Currencies” are: EUR, USD, GBP, CHF, DKK, NOK, SEK, HUF, CZK and PLN.

Ono taky záleží na typu účtu. To, co tu popisujete se týká myslím cash účtu. Já mám margin a cash mám v měnách, které si tam pošlu. Pokud nakupuji např. v USD a nemám dostatek financí v této měně (ale v jiných ano), pak se žádná konverze neprovede, ale vytvoří se dluh v USD. Ten můžu ponechat nebo manuálně směnit. Výběry jsou možné v měnách, kde jsem v plusu. Směna do jiné než base currency není možná, leda že se vyrovnává ten dluh. Ale pak je myslím možné směnit nikoli jen do nuly, ale libovolně do plusu. Čili takto omezená směna je možná. Platí pro IBCE, pro IBIE je směna libovolná (mám účty u obou – u IBIE via Lynx).

Díky za doplnění, je to tak, u margin účtů autoforex není. Že jde jít při téhle operaci i do plusu jsem nevěděl, zajímavé.

Ja mam teda take margin ucet, base currency CZK a normalne mi jeste pred dvema mesicema slo bez problemu nakoupit EUR. Popravde si myslim, ze v margin uctu lze normalne delat FX jak se vam zlibi.

Ahoj, díky za přínosný článek. Mě napadají otázky:

1. jak jsou pojištění lidé kteří v tom jedou za desítky miliónů? zde se bavíme v podstatě o retail investorech v řádech miliónů, ale dost lidí přece musí investovat i daleko více než je i USA zajištění 500k USD. Jak tito lidé něco takového řeší? viz. případy kdy známý český investor jednoho pražského fotbalového klubu nakupuje akcie za miliardy.

2. jak lze tlačit na EU parlament aby to krytí evropských brokerů změnil ?

3. neexistuje nějaké pojištění u externí pojišťovny proti takovému případu?

Ahoj, to jsou velmi dobré otázky, podobné jsem si také kladl.

1. Hele, netuším. Podle mě diverzifikují, investují přes velké globální banky s ohromnou reputací a neřeší poplatky, nebo přes privátní správce aktiv s individuálními pojištěními odpovědnosti. Těžko říct. Ale řeší to rozhodně jinak, než my.

2. Tlačit určitě jde přes naše lokální europoslance. Můžeš se zkusit zeptat, většinou odpovídají.

3. Existuje a US brokeři/clearingová centra ho mají. Jedno z nich je třeba přes Apex Clearing Corp., bývá to v řádek desítek milionů USD na účet, ale má to hodně dodatečných podmínek. US verze IB má zase pojištění u Lloyd’s.

Já diverzifikuje tak že přes Revolut mění CZK na USD za střed, pak posílám USD do IB (HU), před tím jsem takto používal LYNX. Na IB částečně nakoupím akcie a držím a část USD posílám z IB dál do Tastyworks kde nakoupím zase jiné akcie. Ale zaujala mě Vaše myšlenka předat přímo akcie z IB do amerického brokera. Ale nejsem si jistý jestli Tastyworks dokáže fungovat obdobně jak popisujete u Firstrade, tedy poslat akcie zdarma přes ACAT. Nebudete vědět?

A ještě mě tedy trochu trápí to, že od LYNX nejsou převést akcie co tam mám do IB. I když je to stejná platforma tak jsem nenalezl způsob jak aktiva převést. Možná by ale bylo možné převést přímo z LYNX do Tastyworks. LYNX se svýmy poplatky již pro mě trochu ztratil na atraktivitě.

Vyhodnotil jsem to stejně jako píše Johny níže. Příjem zdarma, odchozí zpoplatněné. U té popsané strategie přes Revolut je to ale jenom na částky < 25 tis. CZK za měsíc, že? Pokud jde o převody mezi Lynx a IB, bohužel vůbec netuším. Ale zkuste se podívat na příslušnou sekci Brokeři na P2Pforu.

U Revolutu je to neomezeně když máš Premium, potom jsou neomezené FX a jedna zahraniční platba v libovolné výši měsíčně zdarma. Díky za point ohledně Tastyworks a outgoing ACAT, to se hodí. Oni i ten výběr cashe mají osolený na 45 USD, ale jak bylo napsáno. To člověk použije jednou za čas a spíše větší částky

Částečný ACAT transfer (cash i jednotlivé akcie) je u Tastyworks možný, viz link níže. “Ingoing” ACAT by měl být zdarma – osobně jsem takto převáděl USD cash (u akcií by mělo být stejné, pro jistotu si ověř na helpdesku via chat/mail – jsou ochotní a rychlí). Pozor na případný outgoing ACAT, je u nich zpoplatněný 75 USD.

https://support.tastyworks.com/support/solutions/articles/43000435257-acats-form-instructions

Znáte firmu Moventum ?

Také nabízejí ETF fondy.

Jestli k tomu potřebuji nějakého poradce .

Nasel sem jejich video na webu pro poradce .

Nebo berou i běžné občany – samostatně ?

Jestli by to mohla byt další zajímavá moznost v rámci diverzifikace mezi brokery.

Firmu neznám, takže bohužel poradit nedokážu.

Ahoj,

ještě by mě zajímalo, jakou sazbou by případné dividendy u US brokera byly daněny?

Děkuji

Dividendy amerických firem? 15%. Ale to si můžeš snadno vygooglit.

https://www.esma.europa.eu/press-news/consultations/call-evidence-retail-investor-protection-aspects

Ahoj, díky za super článek. Napadá mě:

Když mám české akcie zapsané v CDCP, tak to lze brát tak, že pojištění brokera 2000 EUR se bude v případě jeho krachu vztahovat jen na zahraniční akcie? V tom smyslu, že k akciím v CDCP nemá přístup bez mého svolení….

Účet u IB(HU) je tedy pojištěn v hodnotě 100 tis. EUR a ne jako americký 500 tis. USD?

Mohu si vybrat, zda budu mít účet IB v Maďarsku či v Irsku? V Maďarsku je vyšší pojistné krytí…

Pro nákup US akcií nepoužíváte Firstrade kvůli poplatku za převod USD na účet brokera? Ale asi u větších jednorázových částek by to tak nevadilo, že?

V ČR je ještě Broker BH Securities, nikde ho však vy ani nikdo jiný nezmiňuje. Je nějak horší než třeba Patria?

Sorry za tolik dotazů:-)

Ahoj, díky. Pojištění brokera se vztahuje na neschopnost brokera dostát svých závazků vůči klientovi. Pokud z nějakého důvodu zmizí nebo se něco stane s jakýmkoli tvým majetkem ve správě brokera. V případě, že máš akcie na svém účtu v CDCP, vztahuje se na to pojištění CDCP. Ale CDCP taky není nedobytná pevnost, broker za tebe vyřizuje obchody, ne? Stejně tak, hypoteticky, může vyřídit neexistující “obchody” 🙂 Jak se takové věci řeší, neví asi nikdo, protože neexistuje precedens.

Účty evropských poboček IB jsou pojištěny na 20 tis. EUR (Irsko, Lucembursko) a téměř 100 tis. EUR (Maďarsko). Vybrat si nelze, hodí tě do Maďarska. Pokud bys chtěl změnu ex-post a přesunout účet k jiné pobočce, lze zažádat.

Ano, Firstrade nepoužíváme na nákup, protože přes IB jsme schopni nakoupit za téměř nulu, někdy i za záporný poplatek (oni platí nám). U větších částek je to ale asi jedno. To si spočítej, každý má jinou toleranci k poplatkům.

O BH Securities jsem slyšel, ale nic o nich bohužel nevím.

Dobrý deň, má zmysel ako sporenie pre deti a zároveň pre diverzifikáciu brokerov využiť Portu https://www.portu.cz/pro-deti/, alebo je ten ich 0,25% ročný poplatok príliš zabijácky a radšej by ste svojim deťom investície spravoval manuálnejšie vo Fio / Degiro / IB ? Som typ investora, ktorý investovanie nechce aktívne riešiť, ale raz mesačne zadať nákup ETF ešte zvládnem. Ďakujem za názor.

Dobrý den, myslím, že 0.25% je docela dobrá cena za pohodlí, které s tím budete mít. V porovnání s běžnými podílovými fondy je to velmi efektivní varianta.

Ahoj, moc díky za velice užitečný článek!

Revolut včera spustil obchodování s ETF v Česku. Na první pohled to není úplně plnohodnotná alternativa k Degiru a IB, kvůli poplatku 0.12% ročně z objemu aktiv. Poplatek za nákup je 0.25% (min. 28 Kč), 1 nákup měsíčně je zdarma (více v placených tarifech).

https://help.revolut.com/help/wealth/stocks/trading-stocks/trading-fees/what-fees-will-i-be-charged-for-my-trading/

Dík za info.

Ahoj, díky za tento článek zrovna před chvílí sme o tom s manželkou diskutovali.

Chi investovat do stětového indexu MSCI World ETF a ideálně u tří broukerů.

Stále platí volba Fio broker – Degiro – Interactive Brokers (IB)

To jsem rád a držím palce!

Děkuju. IB už má skoro založený (jako projít tím testem byl trochu nezvyk ale dalo se to :-D). Máš nějaké zkušenosti z poslední doby z XTB?

zdravím,

lze skutečně vybrat dolary z Firsttrade na Wise skrze ACH jak píšete v článku nebo se jedná o domněnku?

a druhý dotaz: zda u Firsttrade dividendy daní 15% ( mělo by být, ale u TastyTrade to údajně občas nefunguje)

Děkuji za odpověď

Bohužel, nejde to. Jen mezinárodní transfer. A ano, Firstrade daní dividendy 15%.