Diverzifikace portfolia: nemovitosti (1/2)

Nemovitosti. Investiční zlatý důl i prokletí. V dnešním dvoj-článku se jim podíváme na zoubek, hlavně na ten diverzifikační. Jaký mají nemovitosti v dnešní době výnosový potenciál a jak jsou odolné proti krizím? A jaký efekt na budoucí návratnost má aplikace finanční páky – tedy hypotéky? Úvahy nad těmito otázkami nabídnu v čerstvě publikovaném prvním dílu.

Jeden z pro mě nejsilnějších momentů ve Star Treku, který jsem zažil možná ve svých 13, byla slavná scéna kapitána Picarda vysvětlujícího návštěvnici z minulosti, jak funguje nový svět. Nemusel jsem ani moc googlit.

The ecomonics of the future is somewhat different. You see, money does not exist in the 24th century. The aquisition of wealth is no longer the driving force in our lives. We work to better ourselves and the rest of humanity.

cpt. J. L. Picard, 2373 (2063)

Ano, ekonomika budoucnosti je možná uchvacujícím způsobem jiná, ale i jako dítě jsem si všímal, že jakkoli bohatá, svobodná a rovnostářská ta Federace je, přesto má admirál Janewayová z bytu výhled na sanfranciský záliv s Golden Gate Bridge, poručík Barclay tak maximálně na protější panelák a ten, kdo bydlí v těch bytech dole s okny do tmavé špinavé postranní ulice, se do seriálu ani nedostane.

Scénáristi této filosofující, romantické utopie si dokázali představit svět bez peněz, ale ne bez stratifikace lidí podle úrovně a kvality bydlení. Nemovitosti mají prostě v naší mysli speciální místo.

A právě proto bylo psaní tohoto článku poměrně těžké. Ne snad že by investiční úvahy nad zrovna tímto aktivem byly nějak obzvlášť nepřehledné. Naopak, zdrojů je víc než dost, mechanismy za růstem hodnoty docela jednoduché, statistiky jsou všude. Problém je ovšem v této neracionální složce člověka. Konkrétněji Čecha. A každý, kdo už něco s investicemi zažil, potvrdí, že právě tyhle složky jsou podstatné a někdy i dost určující. Výsledkem je emocionálně-rozumový mix, který třeba nás konkrétně mate už dlouhé roky. A nikdy asi mást nepřestane. Pokud ale investování přináší něco cenného nad rámec užitečné finanční nudy, je to poznávání sebe sama. A možná nic v investicích nás nepoodhalí tolik co naše úvahy nad nemovitostmi.

V tomhle článku se zaměřím na nemovitosti k bydlení, hlavně tedy byty. Do nějaké míry jsou úvahy aplikovatelné i na další segmenty (garáže, půda).

Obsah

Proč jsou nemovitosti (také) investice?

Bydlení je základní potřeba, kterou nakonec musíme všichni nějak řešit. A to buď nákupem nebo nájmem bytu/domu. To dělá z tohoto assetu něco nepostradatelného a definuje to jeho vnitřní hodnotu.

Vlastnictví bytu přináší zhodnocení dvěma cestami: příjem z nájmu (ať už ten ušetřený, pokud jde o bydlení ve vlastním, nebo inkasovaný od nájemníka) a navýšení prodejní ceny nemovitosti. V tomto ohledu se byt chová trochu jako dividendová akcie. A stejně jako u akcií zavedených korporací, i zde můžeme čekat, že v dlouhodobém horizontu obě složky budou růst. Ale co je zdrojem tohoto růstu?

Jedna z příčin je inflace. Užitnou hodnotu bytu pro vlastníka a nájemníka určuje poloha, dispozice a další parametry bytu. Pokud se užitná hodnota v čase nemění, pak za ně v budoucnu budeme reálně inkasovat stejně, tedy z principu musí nominální cena i nájem růst s inflací. Tady je paralela s akciemi funkční, firmy také prodávají své služby o dané hodnotě a tudíž opravené o inflaci. Rychlý závěr tady je, že nemovitosti jsou dobrou ochranou proti inflaci.

Druhý zdroj zhodnocení je ekonomický rozmach (nebo krátkodobý propad). Hodnota nemovitosti i nájmu se totiž odvíjí od protihodnoty, kterou ten, kdo v bytě bydlí, v daném místě dostane. Jsou to pracovní příležitosti, platové podmínky, kultura, úroveň služeb. Všechny tyhle aspekty jsou v podstatě ekonomické ukazatele, určují nejen aktuální i budoucí kupní sílu zájemce o byt, ale taky atraktivitu bydlení. Pokud se např. pražský region dlouhodobě stále více upevňuje mezi ekonomicky nejvýkonnějšími regiony EU, tlak na růst ocenění je velký. Ačkoli se tedy sázka na rostoucí ceny bytů může zdát jako spekulativní přístup, je naopak podložený reálným ekonomickým výkonem. Ceny nemovitostí v takových regionech tedy do značné míry kopírují úspěšnost tvorby nadhodnoty ve firmách a jejich profitabilitu. Paralela s akciemi zde také není úplně mimo.

Dobrá, i když je jasné, že za růstem cen budou ještě další faktory jako atraktivita pro zahraniční kapitál, národní fascinace vlastním bydlením a další jevy, základní zdroj tvorby bohatství je tady zřejmý a můžeme nemovitosti řadit mezi smysluplné investice. To ale okamžitě neznamená, že jsou to investice vhodné pro naše PF. Jak vypadají typická čísla, která můžeme čekat?

Základní parametry investice do nemovitosti

Investiční parametry se silně liší podle typu investice a lokality a miliardy dalších věcí, ale pojďme si přesto udělat hrubý a všeobecný obrázek o tom, co vlastně na základě historie můžeme čekat.

Výnosnost minulá

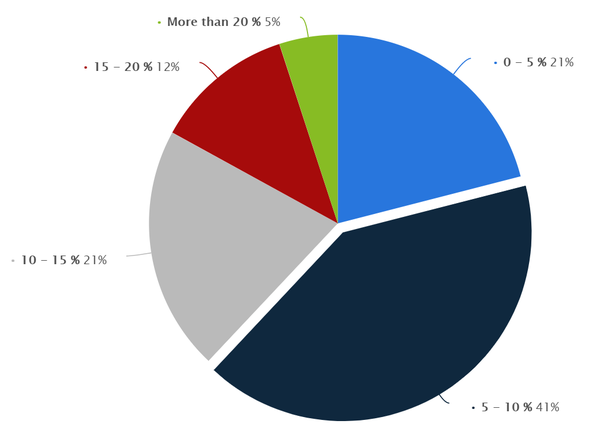

Lokalita je alfa a omega. Vezmeme to zeširoka, nejprve průměr za celou EU. Velmi hrubě o obecných výnosech reportuje statistika očekávané návratnosti od institucionálních investorů níže. Vidíme, že nejčastěji se cílí vlastní výnos okolo 5 až 10%, ale rozptyl je velký.

Můžete si říct: proč sem tahá EU, mně nezajímá Miláno, já budu investovat v ČR. Ovšem bez evropského, nebo lépe řečeno západo-evropského srovnání nejde o investici v Praze nijak smysluplně uvažovat. Jak reportuje ve svém respektovaném výročním shrnutí Emerging Trends in Real Estate za rok 2019 společnost PwC:

People are beginning to think about Prague not too dissimilarly from western European markets.

Emerging Trends in Real Estate Europe, 2019, PwC.com

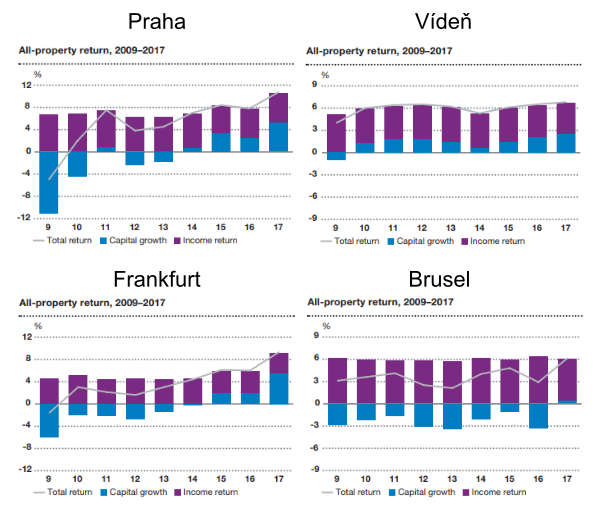

To dobře ilustruje fakt, že kvapný růst cen v Praze a celé ČR, kterou poslední roky zažíváme, je hnaný zařazením Prahy v očích mezinárodních investorů do škatulky “jako Stuttgart”. To nám trochu dále v článku pomůže určit (zchladit) očekávání kvůli saturaci cen a harmonizaci požadovaného výnosu z nájmů se západní Evropou. Ale zatím zůstaňme v historii a srovnejme si tedy nedávné nemovitostní výnosy z metastudie PwC z roku 2020 pro Prahu, Vídeň a Frankfurt.

Neprůměroval jsem to, ale prostým pohledem lze tušit, že zatímco v Praze se realizoval výnos okolo 7% p.a., v okolních hlavních městech to bylo méně než 6%, někde i výrazně. Projděte si citovanou studii, rozptyly jsou značné. Zpráva pro nás je ale jasná. Jakkoli se nám může historická návratnost investic v Praze zdát super (vždyť o tom všichni mluví, jak to roste), pravděpodobně budoucí výnosy nebudou tak skvostné.

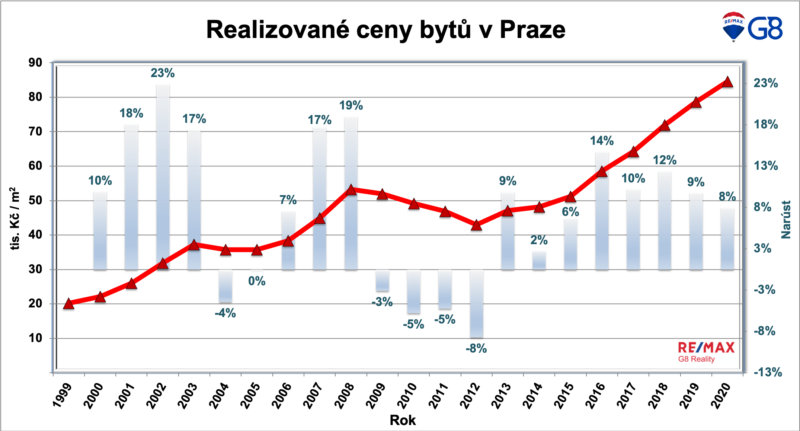

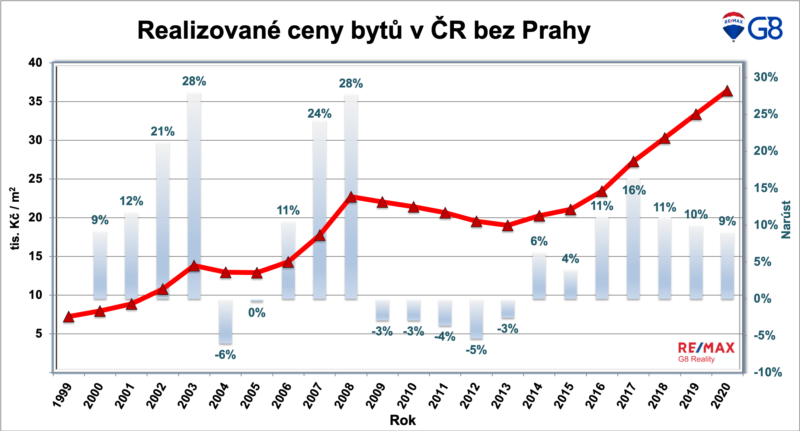

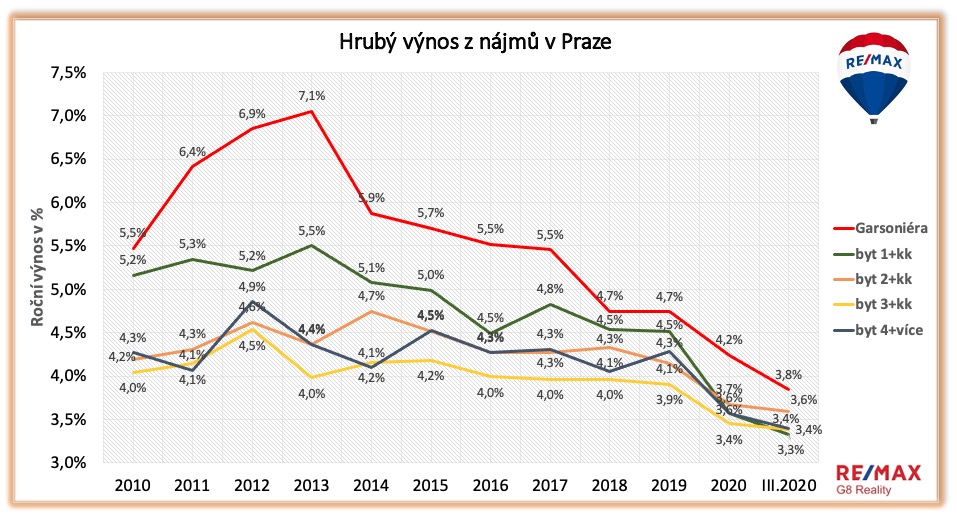

Pořád mluvíme o pražských cenách, ale ještě jsem je neukázal. To proto, že jsou podle mě z výše uvedených důvodů trochu zavádějící. Teď, když už máme kontext, můžeme se na to podívat – použijeme velmi kvalitně zpracované statistiky od realitního makléře I. Toplaka, které jsme používali už minule při tvorbě našeho největšího investičního rozhodnutí (patří mu náš dík!) 😉

Moje kalkulačka měla opět pré a tvrdí: “Skejwi, v Praze došlo za poslední dvě dekády k ročnímu nárůstu cen o 7%, ve zbytku republiky dokonce o 8%. Ale nezapomeň k tomu připočíst i nezahrnutý výnos z nájmů. A náklady na hypotéky, opravy, rekonstrukce po neorthodoxních nájemnících a antidepresiva.” Hm, má pravdu, ten open sourcový chlapec. Tuto povinnou intelektuální rozcvičku nechám na mém šikovném čtenáři, ale je to dobrá příležitost zmínit ony výnosy z nájmu, řekněme pro Prahu, opět od pana ing. Toplaka. A jeden graf řekne víc než 1e3 slov.

Výkonnost budoucí

V předešlé části jsme zatím na datech zkoumali jenom dosavadní výnosy v ČR a Praze a srovnávali je s historickými výnosy v Evropě. Jakákoli smysluplná úvaha ale vyžaduje odhad budoucího vývoje. To je samozřejmě ošemetné. Ale nějaké úvahy udělat můžeme (musíme).

Tak jasně, ceny jsou šílené, to cítíme asi všichni. Mluví o tom komentátoři (včetně developerů?), realitní investiční společnosti se trápí, mluví o tom guvernéři centrálních bank, mluví o tom Skejwi, když vzpomíná, jaké že jsou poměry cen nemovitostí k platům ve velkých německých městech.

Ok, das ist bedauerlich, ale hlavní otázka zní: můžou ceny v Praze a větších českých městech i nadále růst zběsilým desetiprocentním a vyšším tempem let minulých? Určité tušení získáme při pohledu na žebříčky.

Klikáním na řadící šipky v jednotlivých sloupcích této tabulky si můžete na vlastní kůži připomenout, co je význam slova marasmus. Ze dvou set evropských velkých měst je Praha 10. nejhorší město podle poměru cena nemovitosti vůči platům (byt stojí 17.5 násobek ročního platu, Londýn: 14, Amsterodam: 10.5, Brusel: 6 – mimochodem Plzeň je dražší než Liverpool), 13. místo podle hrubého výnosu z nájmu (Praha: 2.9%, Drážďany: 3.5%, Varšava: 4.2%) a v pohledu poměru ceny vůči ročnímu nájmu, který onen citovaný developer považuje insane při >20, je v Praze na úrovni 34.4 (opět krásné 13. místo) a dokonce i Plzeň (!) je v tomto směru dražší než Řím nebo Frankfurt.

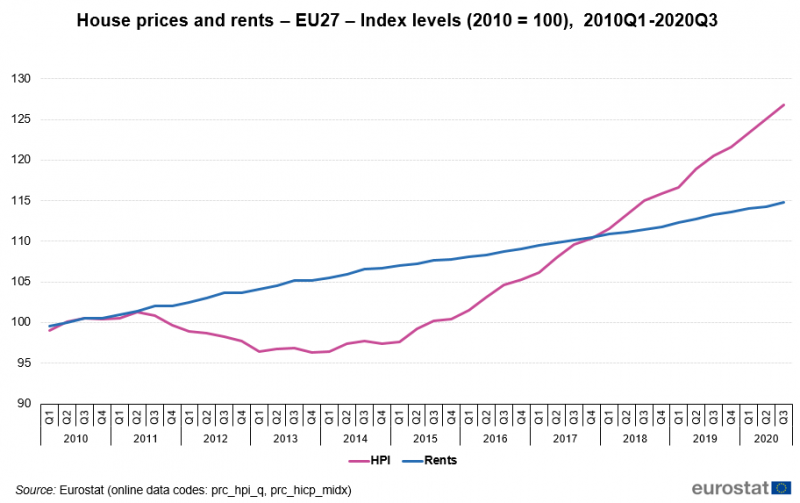

Ano, Češi jsou sice fascinovaní vlastnictvím nemovitostí, ale prudké zdražování cen bytů navzdory relativně pomalému zdražování nájmů je trend celoevropský, jak připomíná Eurostat:

Co tento stav věcí znamená pro rozhodování, jestli vlastnit byt na hypotéku, nebo jít do nájmu a peníze investovat, jsem zkoumal před časem, když jsme se rozhodli prodat byt a jít do nájmu (za což jsme opravdu vděční). Nebudu článek prodlužovat vlastními teoriemi a co tyto trendy znamenají pro úvahy nad investičními byty na hypotéky, tedy nechám na úsudku každého čtenáře.

Volatilita

Roční volatilita byl další důležitý parametr, který jsme si našli při definici našeho diverzifikačního exkurzu. A protože vím úplně přesně, kolik z vás by si volatilitu z obrázků výše spočítalo, spočítal jsem to za vás: 8.8% pro Prahu a 10.4% pro ČR 😉 Lze to srovnat s typickou volatilitou akciových trhů na úrovni cca 15%.

Takže zatím si nemovitosti vedou docela obstojně. Klidně i 10% roční výnos při menší než tržní volatilitě.

Korelace

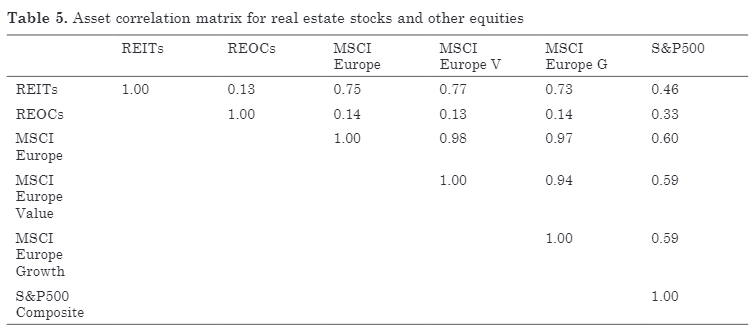

Kdo nekoreluje, ten diverzifikuje. Ale získat smysluplnou a spolehlivou korelaci mezi akciovými a evropskými realitními trhy není snadné. Je toho poměrně dost. Jako výchozí bod můžeme použít nejjednodušší srovnání: REITs (burzovně obchodované realitní investiční trusty). Z tabulky prezentované v úvodním dílu seriálu najdeme pro americký trh korelaci okolo 0.7. Podobné závěry najdeme v každé studii, třeba této. Tato čísla jsou poměrně kanonický fakt. A 0.7 považujeme za poměrně dobrou korelaci.

Pro evropské prostředí je situace složitější. Ano, existují tu také burzovně kótované REIT společnosti, ale legislativa pro ně platí jen krátce. Tyto společnosti mají specifické požadavky na výplatní poměry zisku, daňové úlevy a další odlišnosti od běžných realitních společností (REOCs). Pěknou studii na téma korelací těchto společností s evropským a americkým akciovým trhem publikovala v roce 2012 dr. J. Niskanen, z níž plyne následující:

Vidíme, že REITy jsou s akciemi korelované v Evropě více méně stejně jako v USA. Ale REOCs nikoli. Sama autorka ale okamžitě vysvětluje, že čísla na druhém řádku jsou vlastně blbě, protože data jsou vůči sobě posunutá 😀 (Kéž bych takto mohl postupovat v přírodních vědách…) Ale nezdržujme to: korelace evropských REITů i konvenčních REOCs s akciemi je stejná jako v USA.

Takže tady nás nemovitosti moc nepotěšily. Nějak výrazný diverzifikační potenciál nemají. A to je docela podstatné.

Páka (aka hypotéky!!!)

V tuto chvíli bychom si mohli říkat, že tedy s nemovitostmi je spíš pruda (jak uvidíme ještě dále) a zas tak velkou nadhodnotu oproti akciím nepřináší. Ale nemovitosti vytahují svoje eso z rukávu, kterým je páka. Nebo hypotéka, úvěr chcete-li.

Největší výhodou nemovitostí je podle mě opravdu fakt, že si na jejich pořízení lze vzít relativně levný a hlavně obrovský úvěr. I kdyby byl výnos nižší než akciový, stále ho můžeme realizovat na penězích, které nemáme. Pokud tím překonáme náklady hypotéky, jsme v zisku. Pomineme teď fakt, že i na akcie si lze půjčovat (tzv. margin, ale řekněme, že to neumíme nebo se toho bojíme – náš případ 😀 ), a podíváme se na to, jak velká výhoda ta hypotéka vlastně je. Mám totiž pocit, že mnoho investorů jenom tuší, že je to výhodné. Ale jak moc? Pokud to nevíme, nemůžeme kolem toho udělat žádné racionální investiční rozhodnutí.

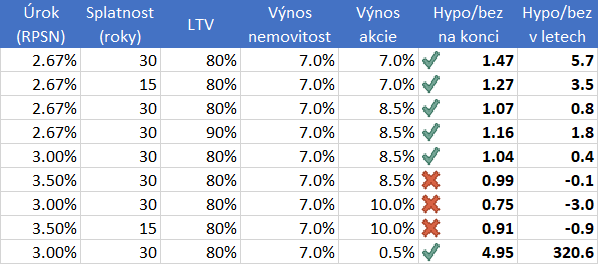

Přitom je to snadné. Klíčový google pojem je future value of annuity. Ukážeme si to na příkladu. Chceme si koupit pražský byt v hodnotě krásných 12,5 milionu, na který si vezmeme hypotéku na 10 milionů Kč se splatností na 30 let a LTV 80%. Tušíme, že mít peníze půjčené od banky teď hned mají mnohem větší hodnotu než peníze, co bance v průběhu 30 let vrátíme, protože se nám ten balík peněz bude krásně zhodnocovat už ode dneška (tenhle efekt se ve finanční matematice popisuje tzv. diskontováním). Zhodnocujeme tedy vypůjčené peníze. Super. Banka nám půjčí tuhle částku za měsíční splátku 40 244 Kč/měsíc (úrok 2,64%, RPSN 2,67% s fixací na 10 let – reálná data od jedné z bank). Srovnejme tedy dva scénáře: Máme cash v hodnotě 20% nemovitosti (tj. 2,5 milionu) a A) vypůjčili jsme si zbylých 10 mega, koupili byt a zhodnocujeme ho průměrným výnosem 7% p.a. a B) nevypůjčili jsme si a peníze místo na splátky bance posíláme na svůj investiční účet, který má stejné zhodnocení, jako by poskytovala naše nemovitost.

V případě A) tedy rovnou zhodnocujeme celých 12 mega, takže po 30 letech budeme mít hodnotu 12M×1,07^30 = 95 milionů Kč a kousek. Nice. (Mimochodem, inflace na úrovni 2% ročně to reálně sníží skoro na polovinu…)

V případě B) budeme zhodnocovat původní cash 2,5 milionu a potom až ty peníze, které vyděláme a posíláme brokerovi po dobu 30 let (40 tisíc/měsíc). Kolik myslíte, že na konci budu mít v porovnání s A)? Upřímně, já čekal, že fakt pakatel, ale ono je to 65 milionu Kč (použili jsme právě vzorec na future value). To je 70% toho, co bych získal s hypotékou. Ale to je velmi dobré! Po 30 letech, celoživotním cyklu skončím bez hypotéky s majetkem jenom o 30% menším než při upsání se na 30letou hypotéku. Těch zbylých 30% vydělá dalších necelých 6 let zhodnocování. Aplikace hypotéky nijak nemění životní vyhlídky, to je překvapivě malý rozdíl, když vezmete v potaz, jak jsou ty exponenciály (složené úroky) rychle rostoucí funkce.

Nabízí se nyní plno otázek. Ten model je samozřejmě dost citlivý na odhad výnosů. Příklad výše jsem naschvál vybral tak, aby silně nahrával variantě A) s hypotékou. Pokud vezmeme v potaz pravděpodobné zvýšení úrokových měr, očekávané vyšší zhodnocení akcií, nebo třeba jenom kratší hypotéku, vždy to výhodnost varianty A) ještě sníží. Ba dokonce při některých okolnostech vyjde i finančně lépe žádné peníze si nepůjčovat. Různé varianty jsem nakonec shrnul do následující tabulky. Vezměte si z toho situaci, kterou považujete za nejpravděpodobnější, nebo si jenom prostě prozkoumejte hranici mezi výhodností života s hypotékou a bez ní. Na konec jsem přidal srovnání se spořícím účtem.

Zkusme si dát rychlý závěr už teď: Zhodnocovat cizí vypůjčené peníze je vždy výhodné. Ale platíme za to jinou daň. S každou pákou přichází větší risk. Pokud se nám sníží plat, nastanou nečekané události nebo prostě nebudeme v 55 letech chtít už tolik dřít, jak jsme si ve 30 naplánovali, jsme v pěkné bryndě. Jistě, je to řešitelné, ale čekají nás stresy, nevolnické pocity a ve výsledku výrazná rána očekávanému zhodnocení. Tato rizika musí být adekvátně kompenzována. To, co je dostatečná kompenzace, velmi záleží na každém investorovi, jeho mentalitě a situaci. Stojí faktor 1.5 za to? Jakou hodnotu má pro nás o 47% větší majetek na konci života? A co faktor 1.16? A co jen 4% rozdíl v majetku? Odpověď na tyto otázky může být různá pro každého a je to tak v pořádku. Ale tvrdím, že pokud si někdo bere investičně míněnou hypotéku a tuto úvahu neudělal, pak si zahrává. Metafyzika ale praví: nu což, ten člověk o tom neví, že úvahu neudělal, kdyby o tom věděl, pak tu úvahu udělal, takže je ve výsledku v klidu, určitě ve větším klidu než ty, Skejwi, a Orwell na mě zasmušile mrkne a přitakává: Ignorance is Strength, dude!

Článek v tomto místě rozděluju. Bylo toho už hodně najednou a rád bych v téhle chvíli udělal rétorickou pauzu. Poslední závěr totiž vnímám jako potenciálně dost dramatický na to, aby ho přehlušely další grafy a literární přirovnání. V pokračování článku se podívám už konkrétněji na způsoby, jak do nemovitostí investovat.

Ahoj.

1) Asi nejvetsi otazkou, jestli ten vynos nemovitosti bude 1,07 (vcetne vsech nakladu/vynosu), pripadne jaky bude vynos akcii. 🙂

2) Hypoteka neprinasi pouze rizika. Pokud pomineme razantni zmenu urokovych sazeb, tak mame zafixovany najem na dalsich 30 let. Vime, ze nas treba nevytlaci gentrifikace. Zaroven splacet po 10 letech stejnych 40k je fajn, pokud zijeme ve svete, kdy nominal platu roste relativne svizne (kolem 60% za 10 let).

3) Hypoteky dost fixuji standard bydleni, ktery se jinak prirozene meni v prubehu zivota. Zaroven nam jina cisla vyjdou u hypoteky na investici a jine na bydleni. Naklady na opravy, moznost odecist si uroky z hypoteky, daneni prijmu z najmu.

Jinak diky za super clanek.

Ahoj, souhlas se všemi body. Pokud se člověku nemovitost líbí a chce v ní žít, je určitě nejlepší řešení si ji koupit. Hypotéka pak přidává hlavně plusové body. 1) To si netroufám předpovídat, ale nějaká čísla jsem tam dát musel 🙂 2) Jasný. Hypotéka přidává jistoty a s nimi povinnosti. Já jsem si třeba jistý, že mít hypotéku, tak si nikdy nedovolím odejít z práce naslepo. Ale my jsme asi dost specifický případ. 3) Ty daňové úlevy jsou zajimavý, to jsem nezkoumal. Dělá to fakt hodně velký rozdíl?

1) Jasne, chapu. Spis to bylo takove povzdechnuti nad tim, ze stejne nakonec zalezi, jestli ten rust cen a vynosu z pronajmu bude 6 nebo 9%.

3) Pokud tomu spravne rozumim, tak si muzes odecist az 300k ze zaplacenych urok rocne. Tedy otazkou, kolik kdo cerpa. Rekneme, ze aktualni beznou trzni urokovou sazbu 2,2% bych vynasobil x 0,85). Tedy 0,3%, ktere se limitne bude blizit 0. Ten efekt vzdy obsazeneho bytu od slusneho najemnika (za ktereho jiste sami sebe povazujeme) bude delat urcite vic. 🙂

Ahoj, díky moc za článek! 1) Ale chybí mi tam zamyšlení se nad problémem s nájmem – OK, už nechci pracovat, tak z čeho budu splácet hypotéku? A z čeho bych platil nájem? Nevím, jak je to teď, ale před třemi měsíci jsem dostal hypotéku na 1,89% (RPSN 1,92%) s fixací na 7 let. Kdybych chtěl na 10, tak to bylo za 1,92%.

2) Problém, který vidím v “investičních” bytech za hypotéku je – budu schopný splácet, když mi nájemník pár měsíců nezaplatí?

3) Mnohem lépe aktuálně vychází jiná města, než Praha. Třeba Ústí nad Labem, Děčín, … A to se nebavím o těch …, co pronajímají menšinám za nelidské peníze. Jediné, proč do toho nejdu je, že z toho kraje nejsem a mám to daleko.

Podrobněji se zaměřuju na praktické stránky investičních bytů v druhém díle, už by to článek neúměrně natahovalo 🙂 Jinak samozřejmě souhlas s tím, že hypotéka přináší riziko cash-flow. Je to jako půjčka na podnikání, zvyšuje možný zisk za podstoupení rizika.

Nadhodnota? Marxismus?

Hypoteky? Tak to je to, co zavinilo raketovy rust nemovitosti, nemovitost kupuje kdejaky pako na uver. Ve filmu Sazka na nejistotu to byla stripterka? V 2017-18 jsem videl maklerku v insolvenci s drazbou par bytu.

Ten clanek je sofistikovany, skutecni investori jednaji a tohle ani nemusim pocitat, tohle proste nejak intuitivne vim co je v clanku (ze to vyjde tak nejak podobne).

Takze souhlas, efekt hypoteky neni v case tak obrovsky, jak se traduje :-)) Efekt hypoteky je, ze vyhnala ceny realit a najmu n the sky!

Jsem rád, že to vidíš stejně. 🙂

Už se moc těším na pokračování!!! 🙂 díky za skvělou práci!

Ahoj Skejwi, bezva clanek, zrovna nemovitost resim. Chtel bych koupit investicni byt na pronajem. Pokud to chapu spravne, tak porovnavas dve investice:

1) zaplatim 2.5mio jako 20 % hypo a pak kazdy mesic platim 40k a splacim

2) investuji 2.5mio do akcii a pak kazdy mesic prikupuji za 40k

Pokud je to tak, tak v pripade investicniho bytu, kde nebydlim zde ale zasadne vstupuje do hry fakt, ze tech 40k mesicne neplatim ja, ale muj najemce. Z toho mi pak intuitivne vychazi mnohem lepe hypoteka. Jasne, jsou tam dalsi problemy, ktere s akciemi nemas, hlavne s potencialnim neplaticem, neobsazenosti apod.

Zdar. Výnos z nájmu jsem už započítával do celkového zhodnocení nemovitosti 7%. Samozřejmě je těžké odhadnout, jak moc se bude celkově investice do nemovitosti zhodnocovat, model počítá s tím, že dlouhodobá návratnost je podobná té akciové. Stejně tak jsou v tom ale zahrnuty všechny náklady, neobsazenost atd. Prostě celkově čistého 7% p.a. Jasně, pokud výraznějc navýšíš zhodnocení nemovitosti, čísla budou vypadat jinak. Pokud vážně uvažuješ o takové investici, potřebuješ jistě podrobnější odhad. Tímhle jsem jen chtěl ukázat, že efekt hypotéky není tak obrovský, jak se často říká.

Po case jsem se dostal k tomu, ze jsem si to taky namodeloval.

Zkousel jsem vyjit z prazske reality a kalkuloval nakup bytu za 10m. Tedy snizeni zainvestovane castky v akciich o 20% nemovitosti a marginu o 10% nemovitosti.

Vynos akcie vs nemovitost 7 vs 4. A par dalsich vstupu, co me napadlo. Hypec na 30 let za 2,5%. Rozumim, ze to nikdy nemuze byt presne.

Ale zajimavy je ten tvar.

https://ctrlv.cz/Y1ho

Tedy pri nizsim ocekavanem zhodnoceni nemovitosti clovek musi maximalne vyuzit zapujceny kapital.

Tedy nakup nemovitosti ano, ale po nejakych 10-15 letech zacit premyslet nad prodejem.

Tedy jestli je i v tve modelaci nejrozumnejsi pristup pocitat vzdy s prodejem az po 30 letech splaceni hypoteky.