V roce 2019 to byla panečku akciová jízda. Přes 30% p.a. A poslední deset let patří také k super růstové dekádě. Jaký výnos tedy může čekat na investora, který začíná právě teď? Co se dá ze statistiky prohlásit o možném budoucím výnosu do roku 2030? A není důležitější to, co se prohlásit nedá?

Investiční bulvár má opět výživnou potravu na celý rok. Vídáme to přece všude: rok 2019 byl absolutně mimořádný, ten následující bude slabý. Totéž se tvrdí o příští dekádě na základě úspěšných předchozích 10 let. Říkají to finanční analytici, bankéři i komunikativní investoři. Tedy tytéž zdroje, které věští krizi od roku 2015.

Pokaždé, když k nám ale dorazí zpráva s emocionálně působícím obsahem (a těch je v investičním světě bezpočet), musíme si připomenout, že většina z těch autorů není placená za to, že nám dobře poradí (tedy za naše zisky), ale za čtenost (tedy za naši pozornost). Věštit krizi je lepší než nevěštit, špatné vyhlídky jsou lepší než dobré vyhlídky, propady jsou atraktivnější než pomalé zhodnocování. Pojďme se na tento investiční evergreen – „Minulý rok byl…, proto ten další bude…“ – podívat bez emocí. 🙂

Blud hazardního hráče

Nedávný Nickův článek, který mě k výpočtům níže inspiroval, začíná známým Bludem hazardního hráče (z anglického The gambler’s fallacy). Já jsem se s ním poprvé setkal na střední škole, kdy někteří moji spolužáci chodili o polední přestávce do herny na elektronickou ruletu. Říkal jsem jim, že očekávaná hodnota majetku hráče rulety je v dostatečně dlouhém horizontu nula (samozřejmě jsem to neříkal takhle trapně vědátorsky 😉 ), ale asi si dokážete představit reakce. Jednou, dvakrát jsem se tam šel kouknout s nimi.

Okolo špatně nalepených barevných igelitů pronikalo do herny trochu denního světla. Klasická nudná poledka se vypařila a my byli v jiném světě. Na ruletě padla černá. Už potřetí v řadě.

„A proč si to jako zapisuješ?“ zeptal jsem se spolužáka, který dělal fakt dobře plavání a pak šel na ekonomku.

„Ale to je přece jasný, ne? Dělám si statistiku.“ Po mém nechápavém pohledu mi to radši vysvětlil jasně:

Padlo 7 černých z 10 hodů. A protože je statisticky jasný, že černých musí za dostatečně dlouhou dobu padnout stejně jako červených, je teď větší šance, že padne ta červená. Takže sázíme na červenou. Chápeš?

Plavec u rulety

Spolužák měl dvě možnosti jak zjistit, že v tom bude nějaký háček. Buď mohl použít matematiku, která říká, že u férové rulety je pravděpodobnost každého hodu stejná bez ohledu na předchozí realizace (takže šance, že teď padne černá, je stejná jako u červené), nebo mohl použít princip negeniality (pokud nejsem génius a ruleta jde obelstít, proč to nedělají všichni a kasína nezavřou?). Bohužel nepoužil ani jedno a na vyučování jsme se vraceli s trochu horší náladou.

S akciemi je to těžší, protože to nejsou úplně nezávislé jevy. Budoucnost může záviset na historii. Ale jde opravdu z nedávné historie usuzovat na budoucnost, nebo se díváme na další blud – tentokrát Blud investora? To se dá zjistit jenom statistickým „experimentem“.

Budoucnost z minulosti

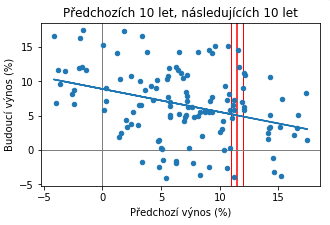

Vezmeme si dlouhodobá data indexu S&P 500 včetně reinvestice dividend, ale na rozdíl od Nickova přístupu, my je ještě očistíme o inflaci, protože tak mi to přijde fér. V každém bodě historie se podíváme na reálný výnos za předchozí a následující dekádu a vyneseme jeden bod do grafu níže.

A je to změť. Vycvičené oko tam negativní korelaci vidí, ale je zřejmé, že je dost slabá. Kromě opravdu extrémních případů předchozí nevýkonnosti (<2% pa.) nebo nadvýkonnosti (>15% pa.) létaly výnosy za následující dekádu od -4% do +15% pa. Červený segment ukazuje, v jaké fázi se nacházíme nyní, a pokud bychom chtěli věštit, tak bychom podle historie očekávali výnosy opět mezi -4 a +15% s průměrem cca 7% (nad inflaci!). Nick dochází ve své analýze ke stejným závěrům, ačkoli používá data neočištěná o inflaci.

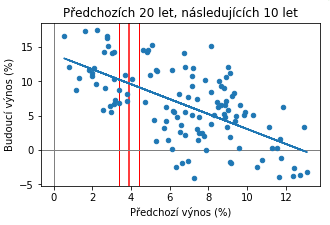

Nick ale hned poté servíruje druhý graf, kde předchozí období není 10 ale 20 let. A ten oblétl celý investiční twitter. Nikoli kvůli celkovému poselství Nickova článku (z minulosti toho moc do budoucna nevyvěštíme), ale protože to lidem dávalo naději, že je jasné, že budoucí výnosy budou krásné. Zkusil jsem to spočítat také a dostal podobný závěr. Ale je to složitější:

A jéje, toho jsem se bála. Korelace je jasnější a body méně rozlétané. A hlavně očekávaný roční výnos příští dekády na základě posledních 20 let je 6–15% s průměrem v 10% pa. (nad inflaci!) 😀 Investiční příběh je napsaný, všichni jsou excitovaní a jede se dál!

Jenže je tu háček. Hák. Takhle optimisticky to vypadá jen a pouze pro tohle konkrétní časové okno. Stačí zvolit 23 místo 20 let a jste zpátky v nerozhodnutelném a nepredikovatelném světě. Prostě anomálie, jak je ostatně krásně vidět, pokud si rovnou vynesete průměrné, maximální a minimální projektované výnosy (tedy naše pozorování z červených segmentů na grafech výše) pro různá období:

Vidíte? Kolem předchozího období ~20 let je anomálie kvůli mimořádně nízkým výnosům za období 1999–2019 kvůli přesnému načasování dvou velkých krizí z let 2000 a 2008. Promiň Nicku, ale tohle byla jenom velká náhoda… 😉

Pro nás ostatní je tu ale důležité jiné pozorování: historicky predikované výnosy na příští dekádu jsou průměrně ~5–7% pa. nad inflaci (tj. třeba 8–10% pa. nominálně) s velmi velmi velkým rozptylem od ~-4% do +12% pa., a to zcela bez ohledu na velikost okna (tedy až na tu Nickovu singularitu).

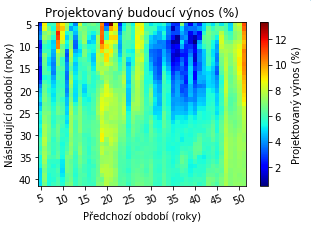

A samozřejmě mi to nedalo a přidávám závislost průměrného projektovaného výnosu na obou obdobích, předchozím i následné době držení:

Vidíme, že předpovědi do budoucna závisí jak na předchozím období, jaké bereme do úvahy, tak i jak dlouho plánujeme akcie držet. Opět platí, že čím delší investiční horizont, tím vše konverguje k průměru (zde cca 7% pa. nad inflaci, což souhlasí s dřívější analýzou a známým faktem). Ale jinak… who knows? Historie tvrdí o budoucnosti všechno možné. Z takových korelačních analýz nelze říct nic určitého. A to je signifikantní pozorování. Protože pokud před vámi někdo bude těmito korelacemi žonglovat, pak vám ukazuje jenom data k jednomu jedinému bodu z mapy výše – pravděpodobně taková, jaká se mu hodí 🙂 Já vám vyrobím korelaci na průměrných 3% i 12%, jen si řekněte 😉

Takže závěr

Všechny poplašné zprávy z bulvárních médií je tedy třeba brát s rezervou. I když tu opravdu existuje negativní korelace a při příliš vysokých předchozích výnosech přichází období nižších zisků, ale toto lze prohlásit jen o opravdu extrémních případech a ve většině situací – včetně té aktuální! – nemůžeme o budoucích výnosech ani statisticky prohlásit nic moc.

Takže závěr: budoucnost je znovu taková, jakou ji známe – nejistá 🙂 Ostatně, cokoli jiného by přece byl jenom… investorův blud.

Napsat komentář