V situaci, kdy jsou světové akciové indexy opět na svých historických maximech a v médiích je denně článek o přicházející recesi (ne-li krizi), může být akciové investování dost zapeklité. Hlavně psychicky. A co teprve, když už máme připravené nemalé peníze na investici? Nalít to tam hned a všechno, nebo částku rozdělit na mnoho menších, investovat postupně a průměrovat ceny? A nebo dokonce čekat na propad? Podívejme se na tohle obvyklé investorovo dilema optikou historie a statistiky.

Zaslechl jsem to nedávno v jednom videu z debaty českých ekonomů a investičních analytiků se studenty VŠE. Jeden z dotazů, který na odborníky padl, bylo, co dělat, máte-li nějaké našetřené peníze a chcete už začít konečně investovat. Jak to udělat, aby člověk netropil moc chyb? Jeden z analytiků – bohužel si nevzpomenu na jméno – zopakoval, že nacpat to do akciového trhu najednou je největší možná pitomost. 🙂 Naopak, ke konci cyklu se musí částka rozdělit do malých dílů a to investovat postupně. K podobnému závěru dochází také Jan Traxler na základě svých modelů (nicméně investice z let 2004 a 2006 nesrovnává s jednorázovým nákupem!).

Ono to zaznívá velmi často. Průměrování cen, dollar cost-averaging, pravidelné nakupování akcií jako cesta ke snížení rizika ze špatného načasování trhu – známý strašák z nákupu těsně před propadem. A dává to i při prvním poslechu smysl. Rozložením částky v čase průměruju nákupku, takže se vyhnu těm nejhorším cenám a riziku, že budu za všechny peníze nakupovat v ten nenepříjemnější moment.

Jenže hned druhá myšlenka začne hlodat. Počkat – rozložit investici znamená, že část peněz se nepodílí na ziscích trhu. A trh je v průměru rostoucí (pokud si toto nemyslím, tak dlouhodobě neinvestuju). Ano, silně osciluje, ale kolem rostoucího trendu. A oscilace trhu jsou při delších investičních horizontech méně a méně podstatné. Takže pokud bych si ty oscilace odmyslel a trend by byl monotónně rostoucí, nedává vůbec žádný smysl nenainvestovat všechny peníze hned. Takže co? Ďábel může být v detailu a ty oscilace mohou být totální killer.

Ale tohle slovy neodůvodníme. To se musí namodelovat. Takže, směle do další várky historického statistického exkurzu 😉

Verdikt historie (1870–2017)

Naše investice budeme modelovat historií amerického akciového trhu. Je to trh s dlouhou historií, má velmi kvalitní data a závěry z něho jsou do velké míry rozšiřitelné na světové trhy (J. Siegel 2011). Data jsou pro index S&P 500 se započtením historických dividend a očištěná o inflaci.

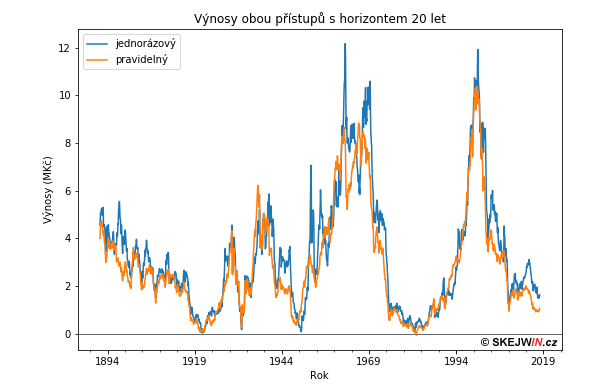

Předpokládejme, že máme balík peněz o velikosti 1 milion Kč a investiční horizont 20 let. První varianta je za všechno najednou nakoupit index S&P 500 (např. prostřednictvím některého z ETF) a nechat to tam bez povšimnutí celou dobu. Druhá varianta je rozdělit milion na částky po 25 tisících a každý měsíc to tam po dobu 3 let a 4 měsíců ládovat. Kratší doba průměrování nemá moc smysl, chceme se ochránit od případné krize, kterou, řekněme, dokážeme odkadnout s takovou přesností. Nezainvestované peníze máme v konzervativním spořícím produktu, který nás chrání od inflace (obtížné najít), a poplatky za nákupy nejsou uvažovány.

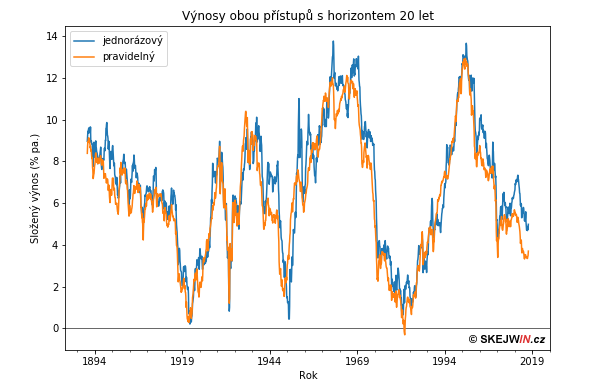

Výsledek naší investice oběma metodami pro různé okamžiky vstupu na trh vidíte na grafech výše a níže. Rok na horizontální ose označuje datum uzavření našeho portfolia, tedy první nákup se konal o 20 let dříve. V horním grafu zobrazuju absolutní výnosy portfolia na konci období (tedy zisk z prodeje pozic po odečtení investované částky), níže pak reálný složený roční výnos (% pa.).

Hned můžeme udělat několik rychlých pozorování:

- Při 20letém horizontu jsme nikdy v historii nemohli reálně přijít o peníze (i po započtení inflace), což jsem podrobněji řešil už posledně. A to bez ohledu na zvolenou strategii. Fajn, to uklidňuje.

- Oranžová křivka, tedy pravidelné rozložené investování, se zdá být plus mínus pod modrou křivkou, znázorňující jednorázové zainvestování všeho. Dá se tušit, že pravidelné investování v průměru vede k podvýkonnosti.

- Ani tři a půl-leté rozložené investování nás ani náznakem neuchránilo od opravdu razantních propadů výkonnosti při uzavření portfolia ve 20., 50. a 80. letech. Tedy od toho, čeho se opravdu obáváme.

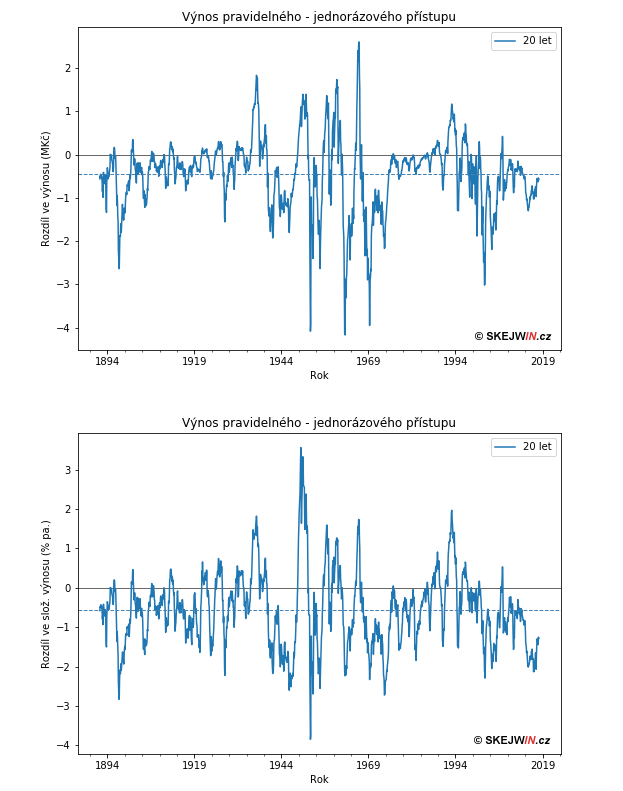

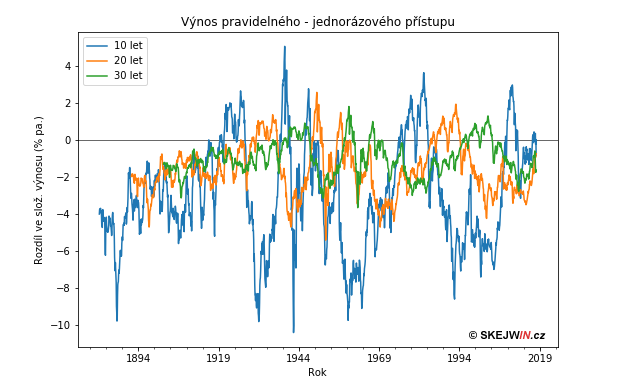

Můžeme se tedy podívat trochu podrobněji na porovnání obou strategií, když si zobrazíme absolutní rozdíl výsledných portfolií (pravidelné – jednorázové, tj. záporné hodnoty znamenají lepší výsledek jednorázového zainvestování) a odpovídající rozdíl složených ročních výnosů.

Jak je vidět, těžiště křivky (čárkovaná čára) je posunuto neúprosně ve prospěch jednorázové investice. Okamžiky, kdy bylo naše tří a půl leté rozmělnění investice výhodné, jsou více méně singulární. Plyne z toho trochu nepříjemná skutečnost: rozdělení investice nás mělo ochránit před nákupy před nečekanou krizí či poklesem, ale tato strategie byla výhodná jenom tehdy, když tuto krizi či pokles odhadneme s přesností na cca rok, maximálně dva. Z bláta do louže, opravdu. :-/

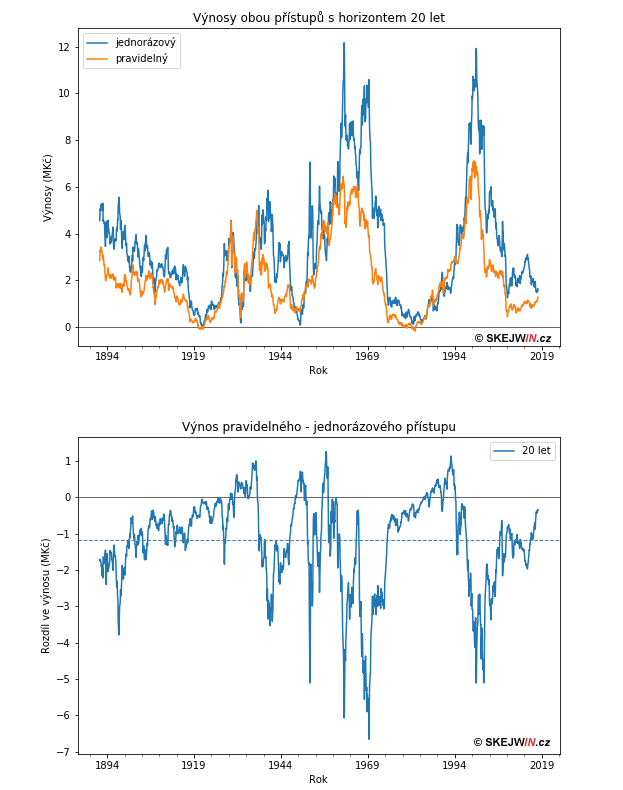

Můžeme si říct, že problém byl, že jsme rozkládali investici málo. Že ty tři a půl roku nestačily. Následující dvojice grafů tedy počítá s pravidelnou kvartální investicí. Tím jsme protáhli tuto investiční fázi na 10 let. Výsledek ale nepotěší.

Protáhli jsme investiční fázi, takže peníze déle ležely mimo (v průměru rostoucí) trh. Tato strategie vyšla ještě hůře, těžiště se posunulo dolů. Jediný pozitivní efekt je, že krátká období nadvýhodnosti rozkládací strategie se trochu prodloužila až k deseti letům.

Pro celkový přehled přidávám graf, který zobrazuje, jak je křivka výhodnosti citlivá na délku investičního horizontu při délce nákupní fáze 10 let (kvartálně). Tady se opět ukazuje, že investiční horizont je jeden z nejdůležitějších parametrů při investování do akcií: příliš krátký horizont výnosy dramaticky rozkolísal, a to oběma směry. Připomínám, že toto jsou pouze rozdíly obou strategií, ne celkový výnos.

Závěr

Tentokrát je závěr celkem jasný a krátký. Až s překvapivou přesvědčivostí historie ukazuje, že jednorázový vstup do dlouhodobých (>20 let) diverzifikovaných akciových pozic je v drtivé většině případů výnosnější. A to ač byl model nastaven výhodněji pro pravidelné investice (nezainvestované peníze neničila inflace, žádné poplatky za nákupy).

Asi nejpodstatnější je pozorování, že pravidelné rozinvestování balíku peněz nepřináší oproti jednorázové investici téměř žádnou ochranu proti delším a dramatičtějším obdobím nevýkonnosti. Ty kráké, spojené s krizemi trvajícími řádově roky, zahlazuje spíš dostatečně dlouhý investiční horizont, než samotné ředění investice v čase.

Strategie pravidelného rozinvestování balíku bylo výnosnější jen v poměrně singulární okamžiky historie, které je obdobně těžné odhadnout, jako samotný nástup krize.

Je třeba ale zdůraznit, že statistika je krásná věc, ale největší nepřítel výnosnosti není fluktuující trh, ale investor sám. Psychologický aspekt je, jak si sám na sobě ověřuju, dost důležitý a pokud člověku rozložené investování přináší klid na duši a dobrý spánek, není důvod ho nedělat. Konec konců, ty rozdíly mezi strategiemi nejsou zas tak omračující. 🙂

Závěrem podotýkám, že samozřejmě nejsem první, kdo toto spočítal 🙂 Skvěle a zábavně to zpracovali finanční data-mineři na serveru of dollars and data, kde dochází trochu jinou cestou ke stejným závěrům jako já.

Závěr pro nás

Jak jsem už psal minule, my tuhle otázku teď docela intenzivně řešíme. Musíme nainvestovat balík peněz a samozřejmě se nám trochu nechce. Všichni straší krizí. Ale protože náš horizont je 20 let a hlavním cílem na následujících 10 let je investovat příjmy a vybudovat příjem naopak pasivní, vyřešíme situaci asi šalamounsky: v tuto chvíli budeme spíš než široká ETF nakupovat ostřílené dividendové korporace s co nejlepší valuací. Mají lepší odolnost v krizích, lze vybrat ty levné a dividenda trochu zahojí ty ztráty ocenění. K širokým indexům, které budou tvořit také významnou část PF, se vrátíme, až se valuace trhů trochu sníží.

Takže ačkoli nás tahle analýza uklidňuje, úplně celým rankem do toho hned nepůjdeme. Prostě psychika, spánek a tak. Ale nechceme to protahovat, protože čas je v investicích to nejcennější. Tak snad neděláme osudovou chybu 🙂

A pokud ano, tak to bude poučení pro jiné a napíšeme o tom knihu! Jak jsme se spálili na akciích, ale zůstali šťastní. 😀 A odjedem bydlet na venkov, což bude mít zase svoje výhody. Naučím se rybařit, budu učit Pythagorovu větu na tamní základce a konečně si koupíme ten hvězdářský dalekohled. Jooo. A mezitím se na trzích ty peníze zpátky vysedí. 😛

Jo a napadá mě: články píšu vždycky trochu nárazově a nepravidelně, pokud chcete dostat email zprávu o tom, že vyšel nový text, přihlašte se ve menu vpravo.

Napsat komentář