Toho roku byly akciové trhy neklidné. Jak si během něho vedlo naše portfolio, jak se nám povedlo zvládnou nápor na P2P, nebo jestli jsme si udrželi slunce v duši, se dozvíte v našem výročním zhodnocujícím ohlédnutí.

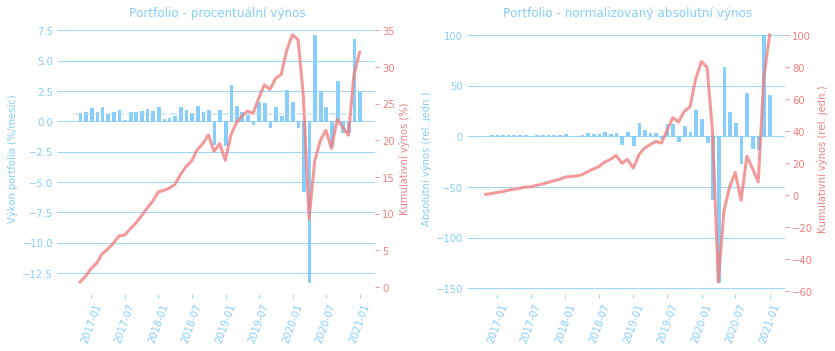

„Co bys měl dělat? Se ptáš teďka mě? Co bys měl dělat? Hoď se do klidu! Kámo, fofrem, fofrem, hoď se do klidu!“ radí ASAP Jarda a my si znovu uvědomujeme, jak dlouhá cesta za životním nadhledem našeho trapového idolu nám ještě zbývá. A přitom měl opět pravdu. Pokud člověk na chvíli zavřel oči, byl to vcelku klidný akciový rok. V prosinci byla hodnota PF vyšší než na začátku roku, odpovídající lehce podprůměrnému zhodnocení 3,7% pa. Ovšem vývoj PF bez tohoto mrknutí vypadá o poznání bouřlivěji:

Na relativním zhodnocení (tedy time-weighted rate of return) je vidět, že propad okolo -18% byl citelný a odepsal přes polovinu dosavadního nárůstu. Pokud navíc zohledníme postupné investice do této skladby podkladových aktiv, dostáváme ještě bouřlivější vývoj a asi měsíc jsme byly v absolutních červených číslech. Závěr roku pak vyhoupl celkovou hodnotu PF zpátky k lednovým pozicím a ještě trochu výš. Opravdu tedy platí, že stačilo se chvíli nedívat. 🙂

Detailní přehled skladby PF, výkonnosti složek i nákupy uvádím opět v sekci portfolio.

Výkonnost za jednotlivé roky

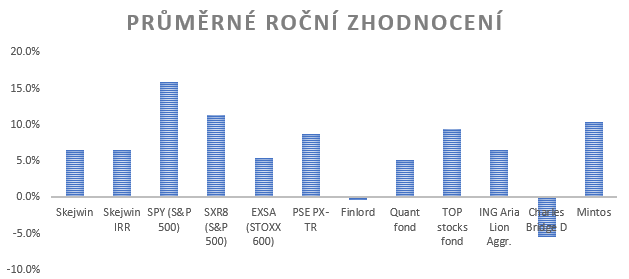

Mírně optimističtější závěr pravého grafu výše také naznačuje, že alespoň částečně se nám podařilo nakoupit v propadech. Ale zas moc velká raketa to nebyla, jak ostatně nejlíp doloží srovnání výkonnosti za předešlé roky a srovnání s některými otevřenými akciovými fondy:

Případně ještě v grafickém srovnání celkového zhodnocení za roky 2017 až 2020:

Tak co? Well, well, katastrofa to není, ale věčná sláva také ne. Za celé období jsme si přišli na 6,5% ročně a to jak ve zhodnocení podkladových aktiv (nebere v úvahu vklady do PF a „časování trhu“), tak i vnitřní návratnosti (zohledňuje vklady a časování). Tedy méně než poloviční výnos indexu S&P 500 vůči USD, stejný jako evropský index EUROSTOXX 600, mírně nižší než zhodnocení Pražské burzy a podobný jako výkonnost většiny akciových podílových fondů. Mintos jako zástupce P2P kreditního trhu má teoretický, o ztráty neočištěný výnos asi dvojnásobný.

Spokojení jsme s tím jen částečně. Jistě, mohlo to být horší, zjevně neděláme nějaké katastrofické chyby, ale pořád je to pod relativně neambiciózním cílem, který jsme si stanovili: 5% p.a. nad inflaci (tedy 7,5–8,0% v dnešní době). Podstatné je pochopit, proč tomu tak je a zda máme něco optimalizovat. Vezmeme to postupně po třídách aktiv.

Akcie

Ono pochopení našeho zaostání za indexy je vlastně jednoduché: (1) v době akciové krasojízdy jsme měli tato aktiva zastoupená v PF ještě jen z menší části, pořádně jsme do pozic vstupovali až v průběhu roku 2019 a 2020, (2) americké indexy vážíme Evropou a českou burzou, které hlavně v loňském roce moc neperformovaly. Tahle situace se ale může do budoucna změnit.

Naopak alespoň určité časování během výprodejů se nám povedlo a IRR výnos je větší než zhodnocení podkladu. Pražská burza je evidentně docela citlivá, protože se jedná o nelikvidní rozvojový trh, ze kterého kapitál při turbulencích rád prchá. Na druhou stranu jde o expozici do CZK. Evropské indexy jsou oproti Americe přece jenom o dost levnější, takže nám toto rozdělení zatím vyhovuje a do budoucna zde nechceme moc měnit.

A jak probíhal náš první skutečný akciový volný pád? Jak už jsme naznačovali v krizovém článku, plán bych rozinvestovat zbylou investiční cash do akcií v průběhu roku. Toto se nám podařilo částečně. Stále ještě máme nějakých 20% majetku v hotovosti, různě poschovávanou v semi-tragických bankovních produktech, případně na účtu brokerů. Plán je 6,5% vložit co nejdříve do US a EU indexů a okolo 5%, které jsme vyšetřovali na P2P, do nějakého adekvátního produktu. Zbyde pod 10%, které ještě trochu umoříme do státních dluhopisů. Ale o těchto plánech ještě níže.

P2P

P2P se svými 10% ročními zisky, možná lehce paradoxně, nese podíl na naší podvýkonnosti. V roce 2018 nám sice tato expozice zajistila vyšší než indexový výnos, v roce 2019 ale naopak výrazně zaostala za 33% zhodnocením S&P 500. V roce 2020 jsme kapitál z P2P vyjímali a vkládali do akcií, takže tento rok nám P2P naopak nepomohl.

Kreditní trhy a jejich portály pro nás jinak byly během krize obecně zklamáním. A to zklamáním fundamentálním. I když čísla možná naznačují opak.

Od roku 2017 se naše P2P část PF zhodnotila o skoro 54%, s ročním výnosem více než 10%. A to už včetně nákladů na zrychlený exit v březnu 2020 a odpisy za nevymahatelné půjčky či bankrot poskytovatelů. Ty se nám podařilo poctivým vyhodnocováním rizik udržet na zanedbatelných 0,36% z investované částky a 1,9% z vygenerovaného zisku. To jsou dobrá čísla. K porovnání můžeme použít údaje reportované na p2pforu, kde se mluví o odmazání 50% až 100% zisku z Mintosu, případně i více než 10% hodnoty PF. Nebo např. investor vystupující pod nickem Sterling, který vložil neuvěřitelný 1 milion EUR do Mintosu, má v recovery šílených 29-33% portfolia, z čehož poměrně optimisticky počítá s finálních odpisem „pouze“ 8%. Katastrofální chyby jsou nezávislé na velikosti portfolia, kterým investor disponuje.

Otázka je samozřejmě, jestli to bylo v našem případě jenom štěstí, nebo dobrý risk management. Je fakt, že jsme rizika řešili značně a skladbu upravovali podle ratingových hodnocení (Mintos, ExploreP2P, …) docela často. Každopádně je to celkem, jedno: udržení rizika na smysluplných úrovních stojí buď mnoho času, nebo hodně štěstí. Ani jedno není modus, ve kterém chceme PF udržovat následující dekádu.

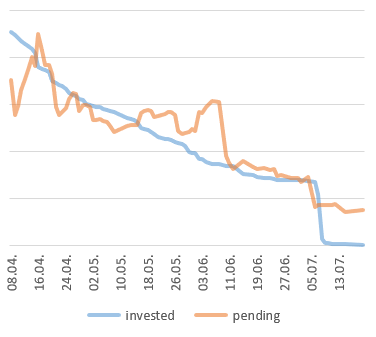

Kapitola sama pro sebe byla i silně snížená likvidita během epidemie. Ta zasáhla výběry z našeho Mintosu, PeerBerry bylo v tomto směru v pohodě. My jsme bez námahy vybrali polovinu investic během února, ale březnové exity se značně zpomalily. Po nějakou dobu jsem si to zaznamenával:

Výsledkem bylo, že všechno z pendingu jsme dostali snad až v listopadu, v recovery to vnímáme už jako zmíněnou ztrátu. Tento nedostatek likvidity může být problém, i když se nemusí nutně jednat o odpis.

Suma sumárum, díváme se na P2P trh se stále rostoucí nevolí. Ještě se k tomu vrátím detailněji v druhém dílu tohoto článku o výhledu a diverzifikaci pro následující roky, ale ve zkratce vnímáme tyto negativní charakteristiky:

- vyhodnocení rizika je omezené, buď dokonce nemožné, nebo stojí mnoho času studia,

- sektor (s příkladem na Mintos) nedokázal za několik let získat dobrovolnou regulaci P2P platforem, o niž sám intenzivně usiluje,

- vynucená regulace nebankovních půjček ze strany EU může znamenat další silnou finanční zátěž,

- ratingy a reálný stav nebankovek se mění z měsíce na měsíc a je nemožné tohle uhlídat,

- značně spekulační charakter investice znemožňuje alokaci rozumně velké (jak absolutní, tak proporcionální) části PF, takže to ztrácí diverzifikační potenciál,

- ať už provádíme sebelepší mentální akrobacii, jde o neetický business, který ve velké míře lidem nepomáhá, ale škodí jim – a zde jde o přímý záměr podnikání, nikoli kolaterál jako v případě třeba slazených nápojů od Coca-Coly.

Státní dluhopisy ČR

Jak jsme už reportovali během roku, za cash, kterou jsme původně neměli v úmyslu investovat a drželi ji na bankovních produktech, jsme začali nakupovat proti-inflační státní dluhopisy. Poměrně přirozeně se z toho tedy stalo klasické složení PF s menší částí v dluhopisech. Samozřejmě, jsou tu rozdíly. Standardní dluhopisová ETF mění svou hodnotu v reakcích na chování trhu, obvykle antikorelovaně (v corona krizi zas tolik ne), státní dluhopisy se na sekundárním trhu neobchodují, svojí hodnotu tedy navyšují jenom o inflaci. Jsou tedy úplně nekorelované a v CZK. Se svojí malou výnosností okolo 3% ročně budou srážet výnos PF o něco jako 3%. Nicméně jde o opravdu velmi bezpečné uložení peněz.

Brokeři

Trochu intenzivněji jsme během roku řešili i otázku brokerů, hlavně tedy konec velkorysé americké garance na majetek uložený u Interactive Brokers. Bohužel IB je nenahraditelné. Jedinou cestou, kterou vidíme, je otevírání více účtů přes bílé koně (introducing brokery, v našem hledáčku je Tradestation Global) pro IB a skládat garanci z malého evropského krytí 20 tisíc EUR, případně založení zcela amerického brokera se všemi jejich neduhy jako drahé vklady a výběry dolarů a omezení na pouze americký trh (zde uvažujeme o First Trade).

Kurzové zajištění

Měnové zajištění i nadále neděláme. Jeho nutnost či prospěšnost je hodně komplikovaná otázka, na kterou mám už rok rozepsaný článek. Upřímně řečeno, už se mi do toho nechce nořit a pročítat ekonomické články s nehezky vysázenými rovnicemi. Platí stejné závěry jako ve všem v investování: buď to člověk může po zralé úvaze řešit jednoduše, nebo se ponořit do nekonečných hlubin komplexity a vyjít se stejným závěrem nebo ziskem. Kvalitativně: v dlouhém horizontu má měnové riziko omezený vliv na výnosy (ale zvyšuje volatilitu), v krátkém horizontu to může být citelné. Kvantitativně: můžu vám dát dlouhý seznam literatury.

Zajímavá otázka vzešla z březnových výprodejů. Nemůže být kurzový drift v těžkých dobách prospěšný, kontra-variovaný s podkladem? Ověřili jsme si všichni praxí, že v době obav investoři stahují prachy z rozvojových trhů a jejich měn. Akcie v US padaly, ale stejně tak oslabovala koruna. Vyjádření našich investic v CZK tedy nemělo takovou volatilitu. A naopak při návratu ke klidu. Takový anti-hedge.

Zhodnocení

Jaké je tedy hodnocení našeho investičního roku 2020 a vlastně i období předtím? Je naše průměrné zhodnocení 6,7% to, co jsme si představovali? Úplně ne, čekali jsme lepší výsledek.

„Co tady startuješ? Ty malej smetáku? Co vyskakuješ? Ti dám výchovnou, vo*e, do pr*ele, uvidíš.“

Máme tedy něco v portfoliu měnit? Máme něco znovu promyslet a přeorganizovat? Co tedy máme teď dělat?

„Co bys měl dělat? Se ptáš teďka mě? Co bys měl dělat? Hoď se do klidu! Kámo, fofrem, fofrem, hoď se do klidu!“

Má pravdu, ten chlapec. V rozboru našich kroků a rozhodnutí jsme nenašli žádné strategické chyby a do budoucna tedy nebudeme nic moc měnit. Navíc vyhodnocujeme strategii moc brzy, pořádně jsme ještě neumořili všechny volné peníze a je potřeba se ohlédnout po delší době. A možná zároveň na výnosu samotném nezáleží teď tak moc. V této fázi jsou stále důležitější příjmy, pokud výnos bude nižší, stačí vydělávat o pár měsíců či rok déle. V následné fázi na replikačním koeficientu bude záležet víc, ale i tak se dá finanční důchod realizovat bez větších kapitálových zisků. Ale to je možná otázka spíš na naše budoucí zkušenější já.

Do té doby se prostě házíme do klidu. 🙂

Napsat komentář