Po bloggerském jarním spánku opět další komentář k našemu PF. Kromě klasického ohlédnutí se za výkonností se zamyslíme i nad jednotlivými investičními třídami a také nad tím, co jsme vlastně během krize investičně provedli a hodláme provádět dál. A nabídnu ještě názor na P/E indikátor.

Neviděli jsme se přes dva měsíce a naše portfolio jsme neokomentovali od března. Ne, neusnuli jsme. Na spánek nebyl čas. Spolu s hvězdami padaly akcie a komentátoři chrlili devastující předpovědi, které nikdy neurazí. Zatímco tedy někteří investoři dokupovali a jiní balili saky paky – my balili banánovky. A místo akcií jsme měli v hlavě Primalex Plus.

Tohle naše stěhování za časů COVIDu do nájemního bytu byl finální krok v rozhodnutí, které jsme už před časem udělali ohledně našeho bydlení. Máme z toho radost, z oken je konečně vidět nebe, v noci hvězdné. A jen doufáme, že s Perseidy neuvidíme na podzim padat i trhy :-).

Ale pojďme na to PF.

Naše PF: zatím žádná noční můra

Během stěhování se nám nechtělo ani na akcie dívat, protože panovala obava z toho, jak odolné naše PF je. Nakonec to není taková hrůza, ale samozřejmě v porovnání s čistým S&P 500 jsme ztráty ještě tolik nenapravili. Každé procentuální vyhodnocování individuálních portfolií je ošemetné. Co všechno započítávat? – např. my neuvažujeme spořící neinvestiční produkty, zhodnocení naše kompletního majetku je samozřejmě nižší s výrazně nižší volatilitou. Navíc každé PF má jiný účel a požadavky. Stejně jsem ale udělal hrubé srovnání našich výsledků (anualizovaný výnos) s několika dalšími fondy/indexy.

| 2017 | 2018 | 2019 | 1-6/2020 | 2-3/2020 | 4-6/2020 | 2017-2020 | |

|---|---|---|---|---|---|---|---|

| Skejwin | 9,4 % | 3,8 % | 14,5 % | -9,1 % | -18,2 % | 11,7 % | 18 % |

| S&P 500 | 21,7 % | -4,6 % | 33,0 % | -3,2 % | -24 % | 20 % | 49 % |

| EUROSTOXX | 13,1 % | -12,9 % | 28,1 % | -10,7 % | -24 % | 17,7 % | 13 % |

| Finlord | 9,6 % | 4,6 % | 10,0 % | -31,4 % | -35 % | 4,9 % | -13 % |

| Quant Fond | 9,4 % | -0,4 % | 6,2 % | cca 0% * | -9 % | cca 10% * | 16% * |

Data pocházejí z Yahoo Finance, justETF.com, finlord.cz a fondquant.cz.Hodnoty označené * nezapočítávají výnos za červen, kdy trhy rostly cca o 1-2%.

Je vidět, že asi budeme průměrní žáci z průměrné třídy 🙂 Ale v porovnání s průměrným akciovým investorem, jehož výnosy se pohybují okolo 4% ročně nominálně, to ještě nějak dáváme. V našem investičním plánu není ohromit učitelský sbor, ale udělat důstojně maturitu. Takže důležitá bude disciplína. 🙂

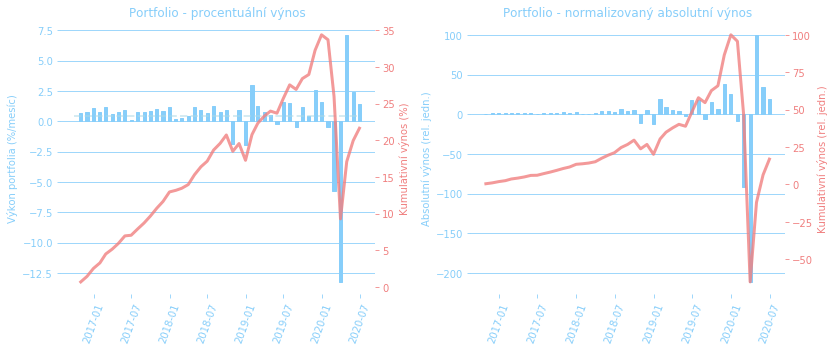

Samotné procentuální vyjádření sice poměřuje výkonnost strategií, ale ve finále rozhodují absolutní výnosy, tedy zohlednění velikosti PF v průběhu času. Naši postupně větší alokaci peněz dobře vystihuje následující srovnání relativních a absolutních zisků.

Jak se PF zvětšuje v čase, je vždycky citlivější na nedávný vývoj. Proto ten březnový propad vypadá bouřlivěji v absolutní škále. Snad se tedy vyplatí naše nedávné nákupy za nedávné ceny 🙂 Více info jako obvykle v reportu.

P2P: Hlavní rizika se ještě zrealizují

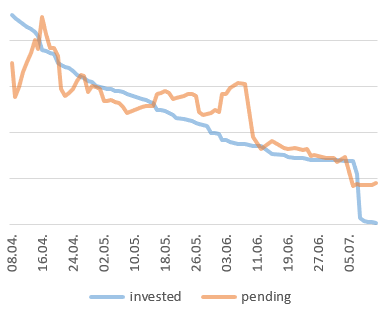

Jak jsme avizovali už posledně, z P2P platforem děláme od ledna tohoto roku kultivovaný exit. Tím myslím neprodávat půjčky se slevou, raději je nechat dobíhat, jediný akceptovaný náklad je zavedený poplatek Mintosu z prodeje na sekundárním trhu a poplatek za předčasné vystoupení na Bondstru. K dnešnímu dni jsme až na úplně zanedbatelný zbytek na Mintosu zlikvidovali poměrně velká portfolia na Mintosu, Peerberry a Bondsteru.

Graf výše shrnuje komplikovanější závěrečnou část exitu z Mintosu. Zatímco na obou dalších platformách nebyl s výstupem žádný problém, na tomto tržišti to bylo složitější. Předkrizový exit byl snadný a my během ledna zlikvidovali polovinu poměrně velkého mintosího portfolia. Po krizi samozřejmě začaly problémy s moratorii, hlavně tím španělským. Vždycky jsme byli trochu nervózní z toho, že jsme v tomto státě, byť je to západní země, měli přes čtvrtinu PF. Diverzifikace se znovu ukázala jako podstatná věc. Prodeje bez slevy šly pomalu a v čase zpomalovaly. Nechtělo se nám kvůli mintosím poplatkům dávat na sekundár i další nebankovky, ale poté, co se z Mogo portfolia nesplatilo za 2 týdny téměř nic, ztratil jsem trpělivost a nabídnul i ten zbytek. Dobrá zpráva je, že se po nich jen zaprášilo a během dvou dnů bylo zlikvidováno. Sekundár už tedy maká dobře.

Suma sumárum, i přes krizi jsme 75% všech peněz získali během necelých třech měsíců, 99,8% pak za za necelý půlrok. Zbývající procento jsou pendingy na Mintosu a drobné v Cashwagonu, který je suspendovaný. Jednorázové náklady na exit (tj. včetně všech poplatků a slev na prodeji na všech třech portálech) byly 0,14% z maximální velikosti portfolia, neboli 0,80% z celkového historického zisku na P2P platformách. To považujeme za krásně zanedbatelné 🙂

Ještě připomenutí, proč vlastně ten exit. Je to s podivem, ale investoři se na P2P zase pod tlakem hrnou zpět, tržiště ožívají a po našich nabízených půjčkách se jenom zaprášilo. Moc to nechápu. Ty hlavní rizika tenhle sektor přece ještě čekají. Ekonomické zpomalení a větší nezaměstnanost a tím i větší míra nesplácení se přece ještě dostaví. Rizika větší a zásadní regulace tohoto businessu jsou taky větší než kdy jindy. Případná druhá vlna výprodejů na trzích a s tím spojená panika investorů může být pro tenhle segment rozhodující. Mně osobně nedává smysl, proč tahle rizika teď podstupovat, když za rok můžu situaci P2P sektoru vyhodnotit a znovu se vrátit do prověřeného systému.

My zůstáváme věrní naší původní myšlence za našemi investicemi do P2P: Je to forma rizikových dluhopisů reagujících se zpožděním na zpomalení ekonomiky – v okamžiku počátku recese peníze vybereme a přesuneme do akcií; návrat až opět v klidných dobách. Není důvod teď tak neudělat.

Akcie: čím jsme si to prošli?

Máme za sebou nejrychlejší akciový propad v historii, který už některé indexy stačily korigovat zpět. Zatímco většina komentátorů řeší valuace a příchod další vlny, probuzení z přehnaného optimismu a další vděčná témata, na která (v principu) neinformovaný názor nikdy neurazí, pojďme se zastavit nad něčím možná užitečnějším a ohlédnout se zpět.

Tržní výkyvy jsou součástí investiční reality na téhle planetě. K podobným dochází v intervalu jedné až dvou dekád, takže nás pořád ještě nějaké čekají. A otázka zní: jaké to bude? Teď ale nemyslím ten propad, ale jaké to bude pro vás? A to se odvíjí od další otázky: Jak jste jarní propad prožívali? Co jste dělali? Drželi jste se investičního plánu? Odpovídaly vaše investiční rozhodnutí tomu, jak jste si svoje reakce na tržní propad přestavovali v době klidu na trzích? Všechny tyhle otázky můžou být důležitější, než se teď zdá, protože neoptimální rozhodování v období paniky je nejvýznamnějším důvodem silné podvýkonnosti běžného akciového investora oproti indexu. Pokud zharmonizujeme volatilitu svých PF se svým „stresovým profilem“, budeme investovat kvalitněji. Pokud nám mohla něco ta nedávná turbulence přinést, pak je to takovýto zátěžový test naší povahy.

Když jsem se zamýšlel nad naším zvládání COVID propadu, tohle byly moje otázky. Možná budou užitečné i pro vás.

| Měli jsme dostatečně promyšlený investiční plán? Počítal s takovým propadem a stanovoval dostatečně jasně správný postup? Pokud ne, jak plán doplnit? |

| Drželi jsme se plánu? Připadal nám i v krizovém mindsetu smysluplný, měli jsme v něj důvěru? Pokud ne, v čem byl problém? Jaké formální změny v plánu udělat? |

| Jak jsme prožívali první fázi korekce (propad do 10%)? Jaká emoce převládala a jak jsme na ni reagovali? |

| Jak se naše vnímání měnilo s pokračujícím propadem? Jak jsme zvládali konflikt mezi emocionální a racionální reakcí? |

| Při investování v páru: jak jsme každý reagovali? Máme na volatilitu stejnou reakci, nebo měl stres různou povahu? Pokud ano, lze to pro příště nějak pozitivně využít, nebo je to něco spíš obtěžujícího? |

| Donutily nás naše emoce udělat rozhodnutí, které bylo hodně suboptimální? Existuje nějaký konkrétní mechanismus, jak se tomu pro příště vyvarovat, nebo je třeba změnit rizikovou expozici celého portfolia? |

| Byl propad zkušenost, kterou se nebojíme projít znovu (za půl roku či dekádu)? Je to něco, co chceme v budoucnu i nadále podstupovat, nebo je nutné zvážit změnu investičního profilu? |

| Jak hodnotíme robustnost portfolia? Je nastavené správně? Pokud ne, jaké kroky je potřeba udělat a co nás budou stát? |

| Je akciové investování něco, co nám v životě přináší jistoty a klid v dlouhodobém výhledu, nebo nám lokální stres snižuje kvalitu života? Má tato forma investování smysl? |

Asi je dobré ptát se i na obtížné a radikální otázky. Investování má mít v životě nějaký smysl a přínosy být vykoupené rozumnou cenou. V době, kdy jsou trhy už skoro zpět na původních valuacích, je vhodný okamžik na případné radikálnější rozhodnutí.

My jsme si ještě neodpověděli na všechny otázky. Ale akciové investování pro nás stále dává největší smysl, nenapadá nás v horizontu jedné či dvou dekád, co lepšího s penězi dělat. I po zátěžovém testu tedy zůstáváme ve hře. Změny plánu moc neočekáváme, nastavený je správně, jenom fixed-income segment nyní nemůžeme mít alokovaný do P2P (důvody výše), ale je třeba hledat jiný nástroj. Ale to je konec konců něco, s čím plán stejně počítal.

Siegel, Siegel!

Aby ta sekce o akciích nebyla jen o behaviorálním rozumování, přidám přece jenom něco od ekonomických expertů. Zaujal mě komentář Jemery Siegela, kterému po přečtení jeho knihy Investice do akcií: běh na dlouhou trať docela rozumím a beru ho vážně.

V jednom z rozhovorů si všímá přehnané reakce trhů na předpokládaný pokles zisků firem kvůli COVID. I pokud by došlo k brutálnímu poklesu zisků firem z SP500 za rok 2020 o 100%, tedy na nulu, žádný profit, a zároveň by následující rok 2021 měl už normální tržby jako v roce 2019, pak by byl racionální propad cen o 5–6%, nikoli o 34%, co předváděl index S&P 500.

Zároveň mluví o rozdílech mezi krizí z roku 2008 a současností, kdy centrální banky a vlády reagují výrazně jinak a rychleji. Velké množství peněz v oběhu a extrémně nízké sazby a výnosy dluhopisů nutí kapitál ke vstupu na akciový trh i při vyšších valuacích. Jak Jeremy uvádí i v jedné z posledních aktualizací ke své knize, kvůli dlouhodobé změně politiky centrálních bank můžeme vstupovat do nové éry, pro níž bude typická vyšší inflace (~5%), nízké úrokové sazby, vysoké valuace akcií a s tím spojené nižší projektované reálné akciové výnosy 5–6% (namísto 6–7%).

Co indikuje P/E indikátor?

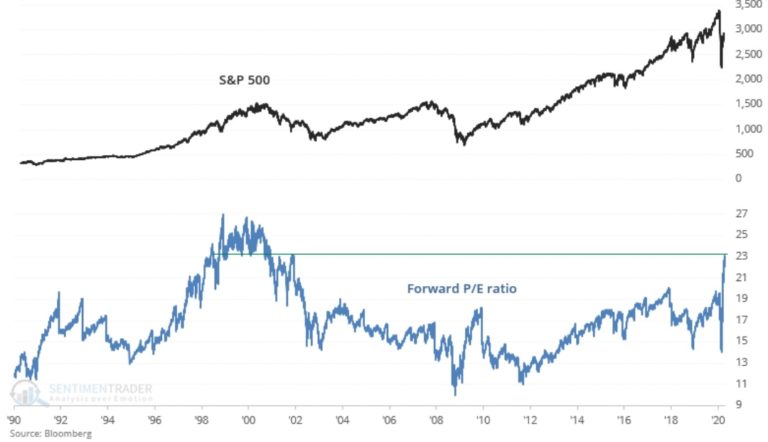

Když už mluvíme o těch valuacích, to je taky taková problematická záležitost. Jistě jste už zaregistrovali podobný graf s výrazným varováním, že tohle je už hodně špatné, dude!:

Server tradecz.cz, který graf otisknul, k tomu píše:

TradeCZ.cz

Jedním z varovných signálů, [jak se] nenechat chytit do pasti na akciích, je očekávaný zisk na akcii. Z hlediska očekávaného výnosu jsou investoři nyní ochotni zaplatit za akcie nemalou sumu. Podobnou situaci jsme již zažili a to při tzv. dot com bublině. Buffett se akcií zbavuje, všichni ostatní nakupují.

Ano, vypadá to hrozivě, ale jak říkají na Temelíně: „Zastav se, Zamysli se, Zrealizuj, Zkontroluj, Zapiš.“ My uděláme první dva kroky. 🙂 Proč P/E tak dramaticky vyskočilo a co to pro nás znamená?

P/E je poměr \frac{price}{earnings}, tedy cena akcie vůči ziskům. Ty mohou být za uplynulý rok, vyprůměrované či forward – odhad na budoucí rok. Indikátor říká, kolikrát přeplácíme realizovaný zisk firmy. Trochu přehlednější může být opačný poměr, \frac{zisk}{cena}, který nám udává procentuální roční výnos z titulu. Pokud by jej firma komplet vyplatila na dividendě, pak jde o známý dividend yield. Cena každopádně tvoří tedy jen půlku informace, druhá je zisk. A zisk je volatilní záležitost.

Představme si situaci, kdy firma opravdu vyplácí celý zisk formou dividend. Třeba něco jako ČEZ. A cena akcie při COVID krizi razantně klesne, ale klesne taky výhled na profit za aktuální rok. Řekněme, že bude dokonce nulový. Opravdu to znamená, že firma je příšeně předražená? Indikátor FP/E při dělení nulou diverguje k nekonečnu – takže je lepší se jí zbavit? Je to totéž, jako říct, že když Moneta má na letos divi výnos 0%, tak je její valuace extrémně vysoká. Opravdu?

Samozřejmě, že ne. Při dlouhodobější investici porovnáváme dlouhodobý průměrný roční zisk s cenou. Indikátor (F)P/E je strašně zavádějící, zatemňuje dlouhodobý výhled a je velmi citlivý na nespolehlivý, nepřesný a proměnlivý zisk. Překvapuje vás tedy, že v době, kdy predikce zisků lítají jako na horské dráze, je P/E indikátor ustřelený jako blázen?

Všímá si toho i Pavel Kohout a při propagaci svého vylepšeného indikátoru za 79 $ ukazuje, jak je P/E nejvíc nesmyslný zrovna v době, kdy ho nejvíc potřebujeme – tedy v době turbulencí a krizového vývoje. A právě to je aktuální případ. Takže žádná panika! Pokud si myslíte, že zisky korporací za nějakou dobu vylezou zpět, tak máte před sebou stále ještě akcie ve slevě oproti před-COVIDovým cenám. 😉

Pozn.: Samozřejmě, při stabilizovaném trhu má P/E naopak docela nenulový význam. Převrácená hodnota nám dává očekávatelný výnos z titulu (při racionálním trhu a dalších ideálních podmínkách). Historicky průměrné P/E na úrovni 16 odpovídá E/P ~ 6%, tedy historickému výnosu z akcií. Pokud nás přece jenom, například kvůli pumpování nových peněz do ekonomik, čeká éra vysoké valuace třeba na P/E okolo 20, pak se musíme smířit s očekávaným výnosem ~ 5%. Ale s tím nic nenaděláme, alternativy stejně při této monetární politice nebudou.

Dluhopisy (prašivé): Kdo si hraje, nezlobí

A když je řeč o alternativách – jak se vám líbí dluhopisy? Moderní teorie portfolia nám, stejně jako lepší investiční poradci, říká, že za předpokladu popisu trhu pomocí náhodné procházky snižují dluhopisy volatilitu portfolia za cenu mírného snížení výnosu. Problém ovšem je, že (a) náš Jeremy Siegel ukázal, že trhy se náhodnou procházkou popsat nedají a (b) tato teorie používá aritmetické průměry namísto relevantnějších geometrických, což vede k dost odlišným závěrům. Zatímco závěry z (a) jsou, že stabilizační vliv dluhopisů je v dlouhodobém trendu nulový nebo negativní, (b) naopak nekorelované proti-aktivum k akciím blahořečí. Tak, co vybrat, aniž by člověk chodil spát s učebnicí vysokoškolské matematiky? Asi se nějaké dluhopisy hodí, ale nepřehánět to s nimi 😀 Common sense in action, bro!

Jenže jaké? Jasně, můžeme skočit po ETFku na mix dluhopisů se střednědobou durancí a jsme v klidu. Se současnými projektovanými výnosy to bude ale vyžadovat hodně silnou vůli. Další možností, kterou mnoho retailových investorů poslední roky zkoušelo, jsou české mimo-burzovně emitované (junk) dluhopisy malých a středních firem. Stále ještě nabízejí výnosy > 8% a radši ani nebudu psát, kde se dají sehnat. Protože riziko málokdy stojí za ten výnos a před prašivými dluhopisy varují už skoro všichni včetně ČNB.

Příkladem za všechny může být medializovaný Zoot, na první pohled dynamický obchod s oblečením (měli jsme ho i u nás na Synkáči), ale bankrot s sebou vzal i 90% jistin malých investorů. Snad ještě horší případ je nedávný Bejbynet 2022 s výnosem 8% p.a., u kterého jeho inzerenti uváděli záruky typu „Dluhopisy jsou dozajištěny ručitelským prohlášením majitelky společnosti a jedné další firmy. „ nebo „Bejbynet je jedním z nejlépe hodnocených obchodů na Heuréka.cz. Přes 6 tisíc zákazníků mu udělilo 4,9 hvězdičky z 5.“, případně „Majitelka a jednatelka společnosti v jedné osobě se navíc zavázala, že si až do splatnosti dluhopisů nevyplatí podíl na zisku a celkové zadlužení firmy nepřesáhne 30 % obratu.“ Píšu to sem z toho důvodu, abych ukázal, jak irelevantní takové „záruky“ mohou být a jak neprůhledný je to sektor. Více info k insolvenci Bejbynetu, ale i další zkušenosti s tímto typem dluhopisů, najdete na P2Pfóru.

Je to názor bohužel derivovaný z vlastní zkušenosti. 🙁 Tedy ne, nevlastnili jsme žádné dluhopisy, u kterých nastal nějaký problém, ale upřímně doznávám, že to nebylo ani tak kvalitním výběrem jako spíš štěstí. Místo automyček jsme mohli koupit Bejbynet (kdyby to tedy nebyly podřízené dluhopisy – do toho bychom nešli nikdy…). Bylo to špatné investiční rozhodnutí – a neomlouvá to štěstí při volbě ani banální investované částky. Jakkoli jsme se snažili upřímně vyhodnotit rizika investice, naše investice do automyček mohla dopadnout stejně jako Bejbynet. Rizika jsou z našeho pohledu téměř nevyhodnotitelná, protože v některých případech jsou problémy umě zakrývány. Intenzivně v tomto segmentu zvažujte, co děláte. Až se mi chce vás varovat, ale nechci si hrát na rádce.

Dluhopisy (státní): Neinvestujte, čerpejte

V tomto kontextu je člověk rád za cokoli, co nabídne výnos nad inflaci a má rozumné záruky. Státní proti-inflační dluhopisy jsou stále zajímavější. Ve zkratce:

- Výnos inflace + 0,5% (tj. klidně 3,5%)

- Akceptovatelná likvidita – pro hodnoty dluhopisů do půl milionu Kč lze vybrat celou částku bez sankcí jednou ročně vždy k učenému datu (pro vyšší částky se vybírá nadvakrát po půlce)

- Vysoký limit 5 milionů na osobu (navíc myslím na 1 emisi, ty jsou 4 do roka)

- Prakticky bezpečná investice

- Dost možná dojde ke zrušení daně z kupónu, což by znamenalo ekvivalent 4% úroku na ročním termínovaném vkladu

My jsme do tohoto dost výhodného produktu převedli spořící/dlouhodobě spotřební fond, který chceme hlavně chránit před inflací. Ale začíná to dávat smysl i jako součást investičního PF.

Jak to založit? Postup je zde. Pokud jste dluhopisy ještě nevlastnili, připravte se na cestu do ČSOB nebo Spořky, kde si za 250 Kč dluhopisy rovnou kupte (nazakládejte pouze elektronický přístup, to by vás stálo 500 Kč). Paní u přepážky se na vás bude hodně hezky smát, protože banky mají z vaší investice absolutně neuvěřitelné provize od státu (najdete je na poslední straně jednoho z dokumentu). V době, kdy si na trzích stát může půjčovat za negativní úrok, tady garantuje ~4% výnos a k tomu šílené průběžné poplatky bance. Vyschlo mi z toho v krku. Paní se dál usmívala a jako by mi telepaticky říkala: „Co koukáš, doktore? Tady neinvestuješ, tady čerpáš.“ Rappeři před Paládkem to říkají jinak: „Jedeš supr-šopr mód, bro.“

Tak co dál? Perseidy

Naše další kroky jsme zmínili výše. Dál pravidelně měsíčně investujeme (viz Poslední nákupy). Peníze eliminované z P2P postupně mimořádnými vklady naléváme do českých a US dividendových akcií a světových indexů. Do proti-inflačních dluhopisů uložíme většinu našich neinvestičních peněz. Ano, přes všechny zprávy z médií o druhé vlně budeme dál valit peníze do investic. Možná emoce ano, ale rozum nemůže jinak… 🙄

A na balkón si dáme židle a uvaříme čaj. Závěr léta je čas padajících hvězd. A budeme čekat na naši Plíhalovskou lyriku. Na naše investiční Perseidy.

Teď už jen v očích jak tečka za snem

skomírá malý plamínek,

běžíme k hvězdě a oba žasnem:

je to jen chladnoucí kamínek.

Napsat komentář