Vystoupením Velké Británie z EU ztratily brokerské společnosti registrované v této zemi licenci k poskytování služeb pro Evropany. Pro klienty Interactive Brokers to bohužel znamená konec významné americké garance SIPC brokerských účtů do půl milionu dolarů, kterou nahrazuje evropské schéma se stropem 20 tisíc EUR. Pro mnoho investorů je to nemilá zpráva a zjišťují, že řešení budou nesnadná. V tomto článku situaci shrneme, zamyslíme se nad významem garancí a nastíníme možnou cestu ven.

Svůj básnický rozhovor s Arthurem Rimbaudem začíná Karel Kryl ve svých Zbraních pro Erató známým Arthurovým citátem: „Svůj kapitál mám k dispozici a bude mi uvolněn, kdykoli budu chtít.“ Naopak poslední verše básně připomínají, že „žiješ-li ve strachu, zmizerníš ten střípek věčnosti, jež bůh ti poskytl k životu.“ Oba básníci to samozřejmě mysleli jinak, ale my si v těchto hláškách můžeme najít ukázku typických protichůdných myšlenek v mysli přemýšlivějšího retailového investora. 🙂 Na jednu stranu si uvědomuje, že celý svůj kapitál odevzdal do správy jedné nebo několika firmám a že jeho uvolnění zpět do jeho rukou je jen jeho nárok, ale ne jistota, a na druhou stranu tuší, že sžíráním se tímhle principiálním investičním rizikem svůj život kvalitnějším neudělá. A to má být přece smysl investování. Vyhodnocování a kontrola rizika spojeného s brokery a investičními účty je už prostě součást boje mezi armádou starostí a radostí, které člověku investování přináší.

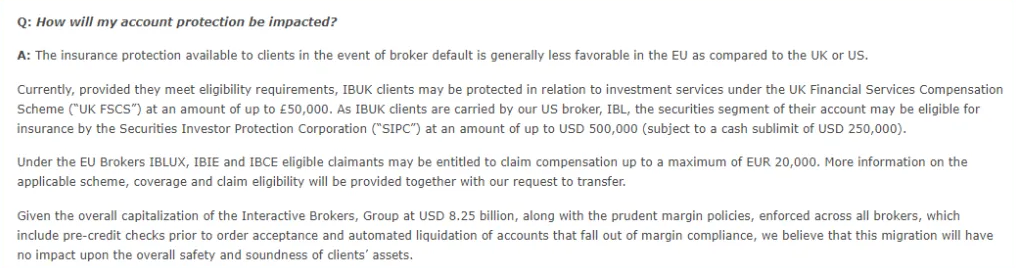

Bylo to tušit už krátce poté, co Británie opravdu z EU odešla bez naděje na dohodu. Interactive Brokers (IB) jsme si ale přesto zakládali s logikou z předchozího článku v zádech: potřebujeme dalšího brokera na diverzifikaci a zároveň se výrazně hodí takový, co má štědřejší (a hlavně funkční, jak ukazuje vyrovnání klientů Lehman Brothers) kompenzační schéma než to evropské (20 tisíc EUR). Ti z vás, co jste také jeho klienty, jste jistě dostali mail, ohlašující přesun investičního účtu z UK do jedné z jejich nových poboček v Irsku, Lucembursku nebo Maďarsku (nás Čechy skoro jistě čeká ta poslední možnost). Odpověď na mojí okamžitou otázku Co bude s SIPC garancí? následovala ve FAQ na jejich stránkách:

Pád garančního plnění z půl milionu USD na 20 tisíc EUR je nepříjemný. Jak jsem zjistil, nejen pro nás, ale také plno dalších investorů diskutujících na redditu, Mustachian Post, českém P2P fóru (ve více tématech) a jinde. Jelikož tento článek plánuji jako kratší update toho předešlého, pojďme mých pár úvah a řešení projít svižnějším tempem.

Kdy je velikost garance věcí k řešení?

Tady je potřeba udělat jasno v nepřehledném mentálním terénu. Obecně se v diskuzi nad bezpečností velkých brokerů objevují různé postoje od velice benevolentních („Neumím si pád velkého brokera představit, jen ztrácíte čas.“) až po velmi konzervativní („Je to sakra podstatné téma, bro.“). Všechny tyto názory můžou být velmi opodstatněné, záleží na kontextu.

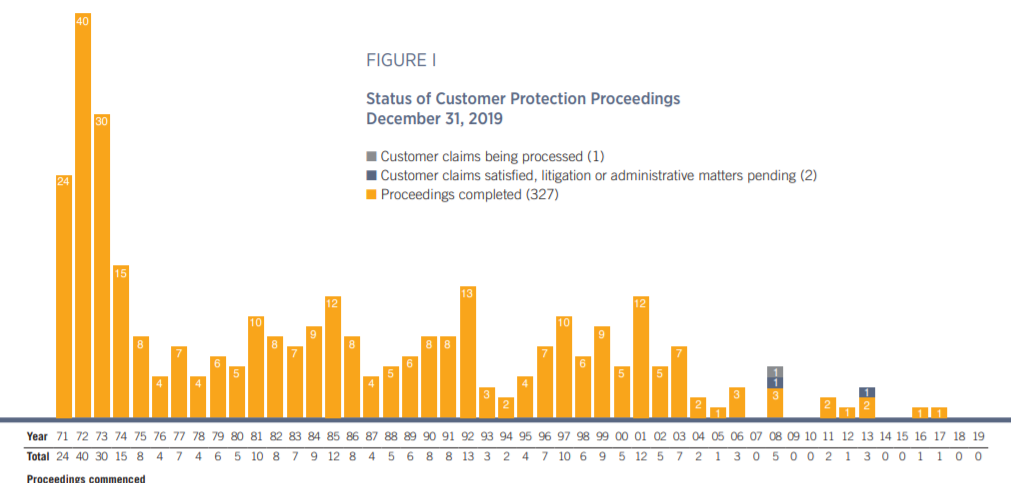

Budeme se teď bavit o velkých, zavedených a seriózních brokerech (o žádných jiných by dlouhodobý investor neměl ani uvažovat). Všechny tyto firmy jsou silně regulované, auditované a drží odděleně aktiva klientů od svého businessu. Jde opravdu o relativně bezpečný terén. Podobně jako letecká přeprava. Létání by byla velmi riziková činnost, pokud by nebyla tak extrémně regulovaná. Proto je let na Floridu bezpečnější záležitost než jízda po D1 z Prahy do Havlíčkova Brodu. Ale přesto letadla padají. Stejně tak i brokerské společnosti a investiční banky padají a zanechávají po sobě klientům, státům nebo kompenzačním schématům mnoho škod. Podíváme-li se do reportu SIPC, hlavního kompenzačního schématu v USA, za rok 2019, skoro každý rok je nějaký případ k sanování:

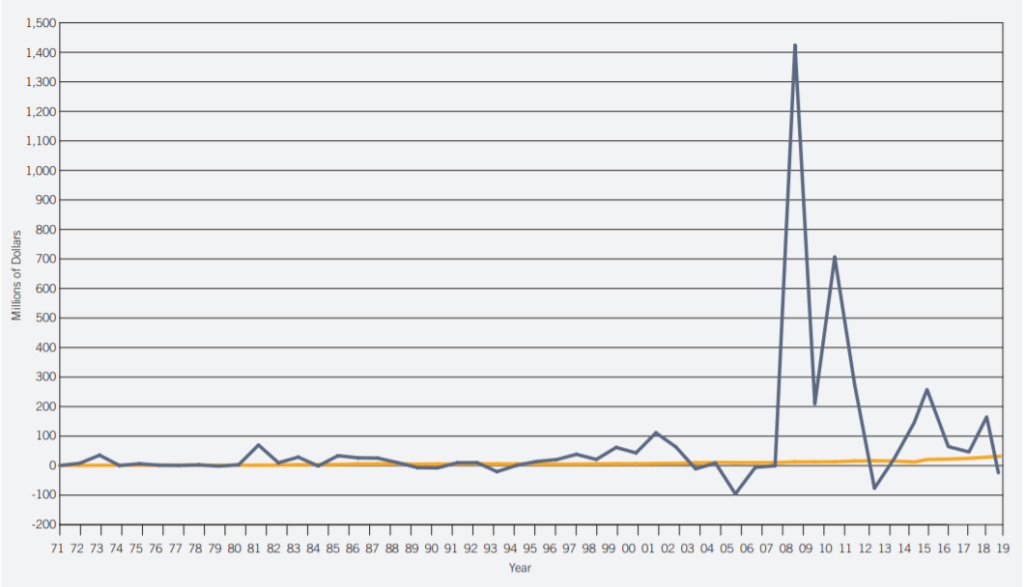

Sice klesající tendence, ale stále skoro každý rok nějaké případy. A to i bankroty velkých a zavedených hráčů (Lehman Brothers, MF Global nebo Bernard L. Madoff Investment Securities). Zároveň objem plnění občas nehezky exploduje, např. v krizi z roku 2008, ale i pozdější roky:

Výsledkem je, že riziko neschopnosti brokera vrátit můj kapitál nedokážu já osobně nijak vyhodnotit. A to mě trochu znervózňuje. Co ale vyhodnotit lze, je dopad takové neschopnosti na investora. Onen kontext.

Investor s kapitálem v několika desítkách tisíc euro je pravděpodobně s evropským garančním limitem 20 tisíc EUR v klidu. Ztráta bude kompenzována z velké části. Navíc se dá čekat, že investor s takovým investičním účtem bude mít i jiný kapitál alokovaný jinde. Nemovitost, bankovní vklady, ale třeba i dobrou práci, rozumný státní důchod a děti 🙂 Ztráta z pádu brokera by byla bolestivá, ale život by se nezhroutil.

Představme si ale opačný pól: mladého investora, co opravdu usiluje o zmiňovaný FIRE. Američané odchází do finančního důchodu při dosažení účtu cca 1 milion USD. Řekněme, pro jednoduchost, že náš český FIREista dosáhl na 1 milion EUR, sekl s prací a věnuje se skládání oper a vedení kroužku českých amatérských astronautů. Celý, nebo skoro celý jeho kapitál je v koši titulů u jednoho brokera. Garance postihuje jen 1/50 z portfolia. Ztráta 98% portfolia by pro něj byla devastující a jeho život by se radikálně změnil. Musel by si najít co nejlépe placenou práci, aby dohnal a zajistil snesitelný státní důchod. Musel by se přestěhovat do velkého města, platit vysoký nájem (nemovitost nevlastní), připadal by si asi jako dvacátník na začátku své finanční cesty. Takový investor se na riziko pádu brokera dívá úplně jinak, je spojené s existenční otázkou.

A pak je tu ten šedý prostor mezi oběma póly, ve kterém se najde plno investorů. Jak ti se na to dívají? Není to snadné rozhodnutí. Zmíněný benevolentní postoj říká: riziko je malé a jsou tu větší rizika, konzervativní postoj tvrdí: mám v sázce příliš mnoho, i malé riziko mě zneklidňuje. Jsou to dvě misky stejných vah. Nevyhodnotitelné závaží rizika vlevo a hypotetická představa budoucího života vpravo. No potěš 😀

Mitigace rizika aneb tak snad něco dělat de, ne?

Řešení jsou dvě a to celkem klasická a bezbolestná (bolestivá je jen ta rozvaha a osobní rozhodnutí). Diverzifikace a dostatečná garance. Nejlépe kombinace obojího.

Diverzifikace, tedy rozprostření portfolia mezi více brokerů, je časem ověřený přístup. Nejen že ředíte případnou ztrátu, pokud by se s jedním brokerem něco stalo, ale také zvyšujete souhrnnou garanci pro váš kapitál – limity se vztahují jen na jednu danou firmu nebo účet. Kombinací třeba tří největších uznávaných evropských brokerů můžete zvýšit garanci na 60 tisíc EUR. Zároveň tím řešíte nepříjemnou situaci, kterou garance sama vyřešit nedokáže: pokud broker váš majetek nebude schopný vydat, sanace je běh na velmi dlouhou trať (například kauzy z pádu Lehman Brothers z roku 2008 se [téměř] kompletně vypořádaly až tento rok). Pokud s penězi z investičního účtu počítáte, třeba pro finanční důchod, jste v kaši.

Ještě jedna poznámka k diverzifikaci. Představte si, že najednou vlastníte 125 mil. korun a chcete si je jenom vložit na bankovní účet. Opravdu byste si jenom došli do Monety zřídit osobní účet a všechno nahráli tam a šli se v klidu vyspat? Jde o stejný poměr vůči pojištění vkladů jako ten milion dolarů na investičním účtu Degira v příkladu výše. Diverzifikace je přirozená věc a neměla by se podceňovat ani u brokerů.

Přidat k diverzifikaci i dostatečnou garanci může být problém. Pokud máte portfolio výrazně přes 100 tisíc EUR (dobře ty!), otevírání účtů v EU asi není tou cestou. Zbývá vám pouze poohlédnout se jinde. Například Švýcarsko má garanční limity vyšší – Swiss Financial Market Supervisory Authority vyžaduje ručení do výše 100 tisíc CHF (~ 92 tisíc EUR)! Na druhou stranu Swissquote je relativně drahý špás, teda Spaß. Británie reguluje trh pomocí Financial Conduct Authority na 85 tisíc liber, tedy podobnou garanci za nejspíše i rozumnější poplatky. No a Amerika je kapitola sama pro sebe.

Náhradní US broker, co umí vše?

Hledání náhrady za IB bylo jako hledání sv. grálu. Naprostá většina amerických brokerů (tedy s vysokou SIPC garancí 500 tisíc USD), umožňující otevření účtu i evropským klientům (a že jich není moc), nabízí přístup jen na US trh. Pokud chcete investovat do ETFek, nákup těch amerických vám zakazuje regulace EU a evropské zase nenabízí broker. Navíc bývá značný problém s levným převodem peněz z EU nebo CZ, protože dolary. Touto selekcí tedy vypadly známé společnosti jako Tradestation, TastyWorks, Charles Schwab, FirstTrade nebo ChoiceTrade.

Některé jiné mezinárodně působící společnosti nabízejí účty u svých poboček mimo US a tedy i jejich garanční schéma – např. zmíněný Interactive Brokers (nově EU) nebo Tradestation Global, introducing broker pro IB (doposud UK, nově nejspíš EU).

! Update, 25. 11. 2020 ! Diskutující pod tímto článkem (Moneyo a Petr, díky!) přišli na to, že broker uváděný níže sice opravdu umožňuje otevření účtu z ČR, ale bohužel od ledna 2021 snižuje pro Evropany garance na 20 tisíc EUR. Je to nejspíš kvůli IB, který poskytuje technickou realizaci obchodů. Možnosti, jak situaci řešit, se tedy dál zredukovaly – zůstává nám široká diverzifikace přes mnoho brokerů, nebo zkusit ještě brokera TradeStation, který by měl stále umožňovat nákupy amerických ETF pro evropské klienty. Ale otázka je, jak dlouho a zda je to vůbec pravda. Pokud byste měli nějaký postřeh k této zapeklité problematice, určitě neváhejte se podělit.

Když už jsem přijímal porážku, narazil jsem na Zacks Trade (recenze). Jako jediná společnost splňuje všechna kritéria a zatím jsem nenašel žádný větší problém. Posuďte sami:

- regulace na US trhu, členství v SIPC, garance 500 tisíc USD akcie (250 tisíc USD cash)

- nabízí přístup na světové trhy, přesněji 72 burz a 13 000 ETFek (srovnej 78 a 13 000 u IB)

- snesitelná poplatková struktura – přibližně 2× (US akcie) až 3× dražší (Německo) než IB; pro dlouhodobého investora to není nejpodstatnější parametr*

- žádný poplatek za neaktivitu (inactivity fee) – na rozdíl od IB (10 USD/měs. při PF < 100 tisíc USD), 1 výběr měsíčně zdarma (jako IB)

- snadný převod peněz i z Čech v CZK – využívají struktury od IB, takže třeba CZK nebo EUR se posílají na bankovní účty v Čechách nebo SEPA platbou v rámci EU

- ačkoli nenabízí Forex, lze směňovat měny za rozumné kurzy (ale přiznám se, že jsem to nestudoval, protože se dají nahrát rovnou eura)

- realizace tradů pomocí struktur od IB

* Uvěďme příklad německé burzy XETRA. Zacks účtuje za nákup 0.3% z objemu, minimálně 12 EUR. Zní to docela hrozivě, například Lynx má 0.1%, min. 6 EUR, Degiro i IB jsou ještě levnější. Ale je třeba uvažovat v dlouhodobém trendu. Pokud nakoupíte za 4000 EUR a více, pak poplatek roste proporčně velikosti nákupu. Pokud akcii nebo ETFko nakoupíme, držíme 10 let a poté prodáme, celkový náklad na komisi je 0.6%, tedy ~0.06% ročně. Při držbě 20 let je to jen ~0.03%. Jakákoli fluktuace směnného kurzu nebo TER ETFka mívá dramaticky větší dopad.

Samozřejmě, najdou se i problematické body jako nekótování na burze nebo nevlastnění bankovní licence. A nenabízejí Forex, CFD, Futures, Crypto – což je tedy v mém pohledu spíš výhoda 😉 Tak jako tak, neříkám, že je to nutně broker snů, ale prozatím v mých očích má šanci situaci řešit. Ještě to chce trochu projít, ale vypadá to, že jsme našli našeho 4. brokera. A vám to snad dalo nějakou inspiraci 🙂

Pozn. pod čarou: Dostal jsem od vás pár mailů s dotazy, jestli jsem přestal psát blog. Nemám v úmyslu blog nijak rušit, ale nějak se mi nedostávalo času a upřímně – energie zapisovat rozmyšlené věci na web. Investování je holt „pasivní“ a někdy mě to trochu dohání. Tak snad se tu brzy objeví chystaný článek o investicích do realit 🙂

Napsat komentář