Bankovní investiční doporučení: balancování mezi vědou a horoskopy

Znáte investiční doporučení a cílové ceny vyhlašované analytiky našich bank na české akcie? A víte, jak jsou tyhle odhady přesné? Že ne? V tomto článku se na jejich úspěšnost podíváme optikou akcie ČEZ, ale také zjistíme, že nepřesnost je jen úvod…

Astronomie a astrologie. Obě sdílí podobný název, obě se zabývají hvězdami, planetami a dalšími kosmickými objekty, obě produkují komplikované grafy – ale vědou v dnešním slova smyslu je jen astronomie. Všichni ten rozdíl tak nějak tušíme a asi o tom nemusíme nikoho dvakrát přesvědčovat, ale najít skutečně onu dělící linii mezi vědou a intuicí je něco, může být opravdu užitečné. A i nám investorům to může hodně pomoct.

Byla to těžká váha evropského přemýšlení, Karl R. Popper, která v roce 1934 přišla s docela punkovou myšlenkou a od té doby změnila, jak vědu a vlastně všechny racionální věci kriticky posuzujeme. Ta myšlenka se dá shrnout pár slovy:

Ne, ne, nepřehlédli jste se. 🙂 Ne dokázat, ale vyvrátit. V původním punkovém slangu se pro tenhle požadavek na vědecký přístup ujal celkem drsný výraz falzifikovatelnost (česky zpochybnitelnost, vyvratitelnost, pro zájemce v esperantu la malpruvebleco). Myslí se tím, že pokud existuje možnost, jak nějakou myšlenku, tvrzení, předpověď nebo metodu ověřit a zároveň vyvrátit – třeba nějakým experimentem, srovnáním s realitou kolem nás – je to věda v moderním slova smyslu. Úspěšné vědecké tvrzení musí být nejenom dokazatelné, ale také musí ustát všechny ty nikdy nekončící pokusy o své vyvrácení. Do tohoto ranku patří např. medicína, toxikologie, fyzika, urbanismus i teorie kontinentálního driftu…

Pokud ale tvrzení vyvrátit nejde, pak patří do hájemství intuice – např. náboženství a víra, psychoanalýza, někdo tvrdí i teorie strun a multivesmírů, nebo horoskopy. Mnohdy se sice podaří tvrzení z těchto oborů v nějakých situacích dokázat (shoduje se s realitou), ale nikdy nejdou vyvrátit. Nejsou tedy racionální vědou.

Proto umět zformulovat myšlenku tak, aby byla vyvratitelná, je základní výbava každého vědce. Naopak zformulovat ji tak, aby vyvrátit nešla, je jistě také užitečné 😅, ale k vědě a na důkazech postaveným postupům to nepatří.

V investování platí něco podobného. Také tu najdeme myšlenky z obou světů: tvrdé vědecké postupy ekonomie i šumění hvězd, recenzované vědecké články i marketingový entertainment, kalkulačku i snář. A pak vše mezi tím. Často právě schopnost odlišit tyto dva póly komplikovaného světa investic dělá investora investorem “zkušeným” a bývá tím, co často leží mezi úspěchem a trápením.

Obsah

Bankovní investiční doporučení

Výborným příkladem, který mi už dobu vrtá hlavou a na který se dnes podíváme, jsou česká investiční doporučení a cílové ceny na české akcie.

O co jde? Jedná se o analýzy firem na Pražské burze od předních českých bankovních domů, z nichž na základě oceňovacích modelů analytici zkonstruují odhad ceny dané akcie za rok od data zveřejnění. Pokud je odhad ceny dostatečně různý od současné ceny, nastaví banka pro veřejnost doporučení ke koupi, držení, nebo naopak prodeji akcií.

Je k dispozici analýza úspěšnosti?

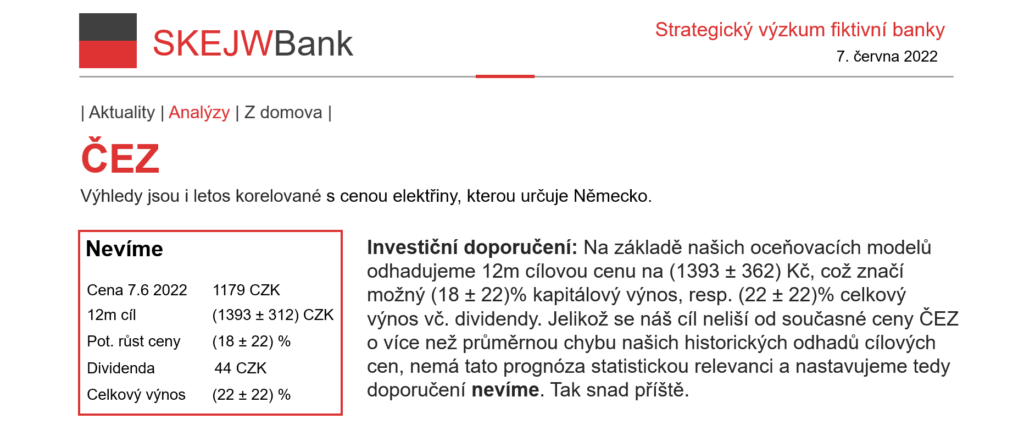

Zní to jako skvělá služba, navíc v případě našich velkých bank i zdarma pro nejširší veřejnost. Například v jedné ze svých posledních analýz na ČEZ nám před rokem v červnu Komerční banka doporučovala koupi akcie, protože její letošní červnovou cenu odhadovala na 1393 Kč. Ale obdobnou službu najdete i u ČSOB (skrze její Patrii), České spořitelny, nebo u Fio. Jistě jsem tady žádného investora nepřekvapil, cílové ceny a investiční doporučení jsou totiž všudypřítomné, všichni o jejich existenci víme a minimálně podprahově ovlivňují náš investiční úsudek, ať chceme nebo ne.

Ty jo, výborně, a jaká je úspěšnost těch predikcí? 🙂

Ehm. A tady začíná písek jemně skřípat mezi zubními protézami K. R. Poppera. Ani jedna z bank totiž na webu žádnou analýzu historických predikcí svých analytiků nezveřejňuje. Jako vždy, obával jsem se, že je to jen moje blbost, že je nedokážu najít.

Napsal jsem tedy do všech čtyřech zmíněných bank s dotazem, zda by mi takovou analýzu úspěšnosti cílových cen mohly poskytnout, případně odkázat na ni. Ve všech čtyřech případech to ale možné nebylo.

Tohle se samozřejmě Popperovi nelíbí a já se nedivím: jsou snad cílové ceny bankovním tvrzením, které nelze falzifikovat? Minimálně banky přípravu k falzifikaci nedělají za nás. 🙂

Dostupnost historických cílových cen

Samozřejmě, můžeme se o to pokusit sami a popperovskou reputaci těmto analýzám dodat na vlastní pěst. Na příkladu s odhadem KB výše se můžeme podívat na skutečnou cenu ČEZu 8. 6. 2023 (tedy rok po vydání analýzy): ta byla 1040 Kč, což pro cílovou cenu znamená přestřelení skutečné hodnoty o 34%.

Pokud budeme mít k dispozici historické cílové ceny, můžeme si udělat seznam odchylek cílových cen od reálných cen ČEZu a udělat z toho nějaký racionální úsudek. Problém ovšem spočívá v tom, že tento seznam, alespoň ve své smysluplně vyčerpávající podobě, k dispozici opět není. V každé analýze se lze na konci dokumentu dočíst několika předchozích doporučení a cílových cen, ale většinou jde o pár hodnot. Konkrétně: KB cca 5 historických hodnot, Fio 1, ČS 4 a Patria 9 (chválím). Pořád to ale na dostatečnou analýzu nestačí.

Zástupci dotázaných bank mi tedy poradili, ať si zapátrám na jejich stránkách po starších analýzách. Jak asi tušíte, tato činnost nevyhrála TOP 100 Most Admired Skejwi’s Leisure Activities Award za letošní rok🤦♂️. Jako malou ochutnávku nabídnu:

- historie analýz na archivu KB sahá jen do roku 2016

- analýzy na Fio katalogu lze vyhledávat jen v jednoročním intervalu, jinak se vyhledávání pokazí, což jsem první dny nevěděl (děkuji za info zástupcům Fio)

- přístup k historickým analýzám Patria by měl být po nalogování do jejich tradera; klientem bohužel nejsem, ale přístup lze získat i založením demo účtu – na ČEZ jsem přesto našel jen jednu historickou analýzu

- jeden ze zástupců bank mi doporučil použít Bloomberg terminál; chápu, že to myslel dobře, ale to je trochu řešení kruhem – kdybych ho měl, pravděpodobně bych do bank nepsal 🙂 ; ostatně, jako neprofesionální veřejnost/retail si samozřejmě přístup na terminál neplatím (~ 24 tis. USD ročně)

- další zástupce mi historická (!) data poskytnout nemohl, protože regulace to bez ověření mé způsobilosti nedovoluje, případně jsou tato data dostupná jen pro klienty; nicméně banky aktuální (!) predikce cen běžně volně nabízejí nejširší veřejnosti a ekonomové o nich mluví ve zpravodajství a podcastech, vše bez ověření této případné způsobilosti čtenářů; neříkám, že regulace takto postavená není, jen to může působit zvláštně

- mnoho starších analýz (které už na webech bank nenajdete) nebo alespoň cílových cen lze vypátrat na investičním zpravodajství a v článcích analytiků roztroušených všude možně; je třeba pak jednotlivé cílové ceny slepovat do posloupnosti podle aktuální a předchozí cílové ceny

- dobré rybaření se mi povedlo v datových podkladech k diplomce Investování na základě investičních doporučení od Marka Vágai z Masarykovy univerzity (doporučuju 🙂 ), který zjevně používal také stejnou metodu lovení v novinových článcích – na cca 21 tisících řádcích datového souboru si lze zabrouzdat a najít nějaké ty úlovky

Ze zmíněného plyne, že data pro analýzu níže jsou opět získána obtížně a poskládána porůznu více méně manuálním přepisováním spousty hodnot. Pro všechny datové body mám k dispozici PDF nebo screenshot a mohu je poskytnout na vyžádání. Nicméně stejně jako posledně platí, že se do datových řad mohly vloudit překlepy a samotné řady mohou být nespojité a jsou zcela jistě nekompletní. Do analýzy jsem zařadil všechna (!) věrohodná nalezená data, mým cílem bylo získat maximum bodů.

Ale teď už k těm zjištěním! 👍

Úspěšnost českých investičních doporučení

Pro analýzu jsem si vybral akcie skupiny ČEZ. Důvodem bylo, že tato firma je na burze velmi dlouho a pokrývají ji přes dlouhé období všechny čtyři banky. Jelikož ČEZ je velká firma vyplácející vysokou dividendu, lze jeho hodnotu analyzovat také modelem diskontovaných toků – analytici tedy mají k dispozici víc hodnotících metodik.

Banky lépe předpovídají přítomnost než budoucnost

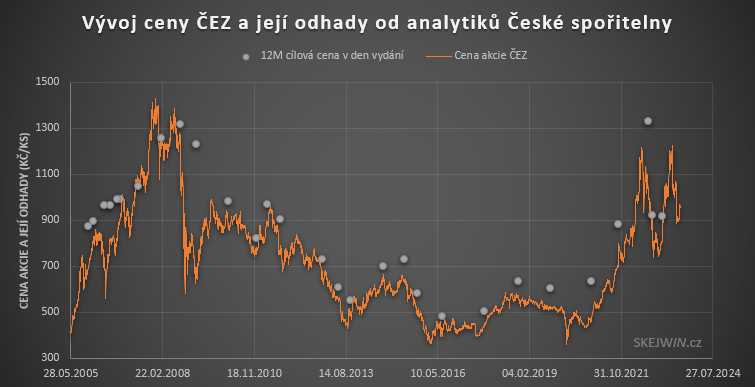

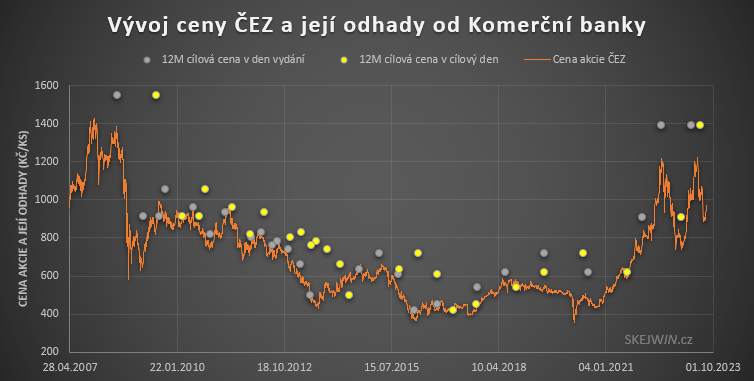

Po nashromáždění dat jsem se těšil na výsledky. Jako první jsem vykreslil cílové ceny od analytiků České spořitelny, protože jsem jich nashromáždil hodně, a srovnal s burzovní hodnotou ČEZu. Naskytl se mi tento obrázek:

Hned po prvním pohledu na tento graf jsem si uznale říkal: “Hele, jako jasně, systematicky ty odhady nadstřelují, ale jinak to docela dobře chytá ten trend. Jakože vlastně wow!” Tak dobrou korelaci trendu jsem nečekal. 😮

Jenže moje nadšení pokleslo, když jsem si uvědomil, že jsem srovnával jednoroční cílové ceny s cenami ČEZu v den zveřejnění analýzy. 🤦♂️ Moje chyba. Tak ty cílové ceny posuneme o jeden rok dopředu, ať je porovnáme s tím, co skutečně odhadují, a dostaneme:

Ok, no…, tak to už vypadá… míň wow.

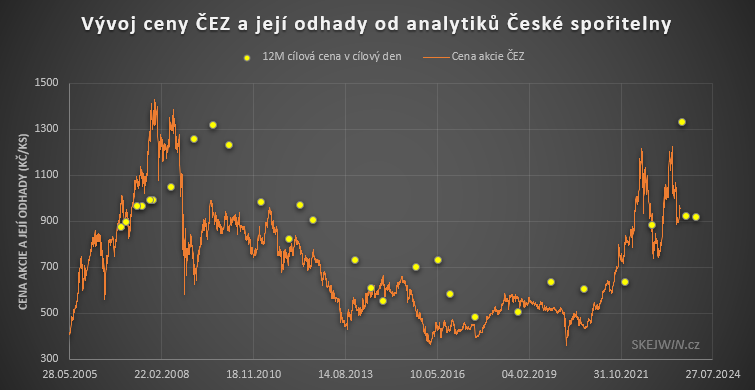

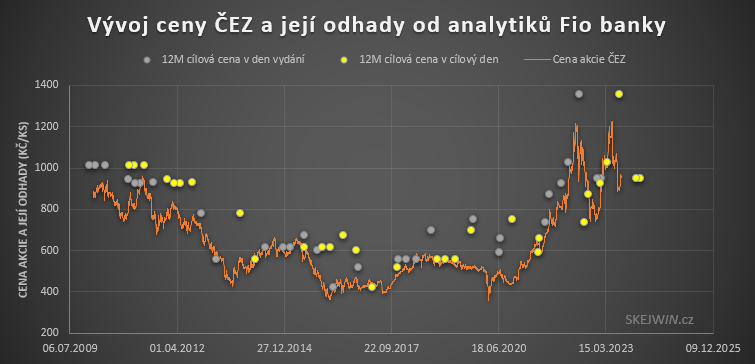

Začal jsem rychle vykreslovat grafy i pro další bankovní analytiky, ale všechny vypadaly v principu podobně – jako by nepredikovali budoucí, ale současné ceny v době publikace. Podívejte se sami. Níže ukazuju cílové ceny v cílový den, cílové ceny v den publikace najdete v bonusech na konci článku.

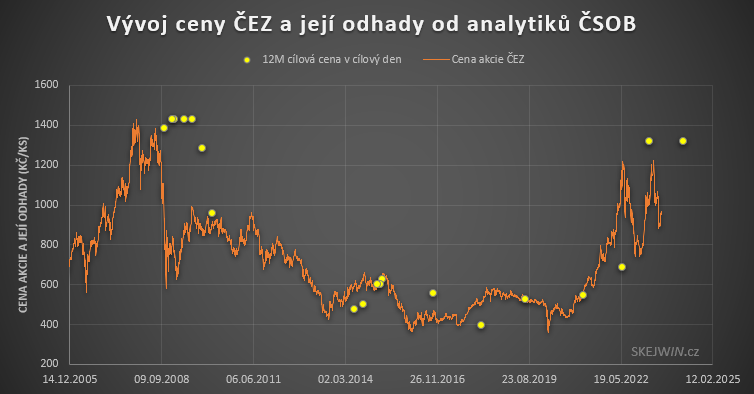

Analytici z ČSOB (Patria), zde bylo datových bodů nejméně:

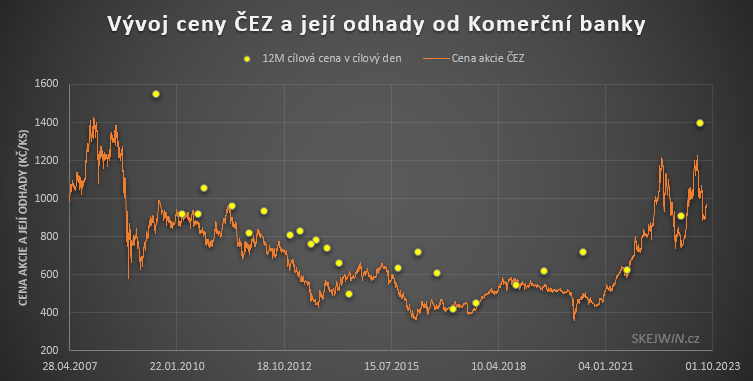

Výsledky pro analytiky od Komerční banky:

A poměrně časté vyhlašování cílových cen z analytického týmu Fio banky:

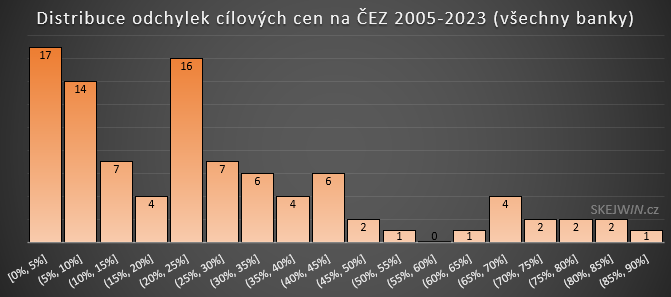

Tak je to dobré, je to špatné? Zatím jsme z grafů nabyli jen nějaký pocit, pojďme přetavit ten pocit do něčeho měřitelného. Nejdřív se podíváme, o kolik procent a jak často se analytici se svojí cílovou cenou lišili od skutečné ceny.

Graf níže ukazuje, kolikrát se analytici netrefili s chybou v daném intervalu. Například vidíme, že s chybou 40-45% odhadli cenu celkem 6krát, zatímco nejčastěji se pletli s chybou menší než 10% a s chybou mezi 20 a 25%. Výjimkou ale bohužel nebyly ani odchylky v řádu vysokých desítek procent. Pokud se cílovými cenami, byť podprahově, necháváme ovlivňovat, musíme počítat s tím, že banky alespoň v historii odhadovaly i až téměř dvojnásobné ceny, než skutečně za rok nastaly.

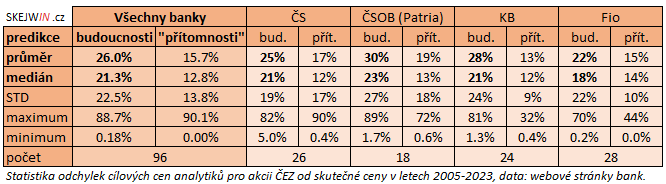

Pokud to hodíme do průměrných čísel, dostaneme tabulku níže a zároveň druhou nejdůležitější zprávu tohoto článku.

Tabulka ukazuje, že průměrná chyba odhadu cílových cen všech čtyřech bank za období 2005-2023 na akcii ČEZ činí 26%. Zároveň polovina všech odhadů skončila s chybou větší než 21%. Jednotlivé banky přinášely odhady cílových cen s průměrnou chybou mezi 22% a 30%, ale zde dost záleželo, jak se banky “strefily” do obtížných krizových roků. Statistiku s vyjmutím krizových let 2008-2009 najdete v bonusech, ale věřte, že výsledky bohužel moc jiné nejsou: průměr klesl na 23% a ČSOB zlepšila odhady na chybu 18% (ale datových bodů bylo málo). Jinak vše více méně stejné.

Ještě než se zamyslíme na tím, jestli jsou tyto chyby velké, nebo jestli jsou v pohodě, pozastavme se nad jednou zajímavou věcí. V tabulce výše mám kolonky s predikcí budoucnosti (tedy použitím cílové ceny v cílový den), ale také predikci “přítomnosti” (cílové ceny v den zveřejnění). Skutečně, všechny banky, stejně jako data za všechny odhady dohromady, ukazují, že cílové ceny analytiků byly blíž cenám ČEZu v den zveřejnění, než těm za roční horizont, které měly v úmyslu odhadovat. Dalo by se s trochou nadsázky říct, že bankám se více dařilo “predikovat” přítomnost, než budoucnost.

Dává doporučení “koupit” smysl?

Ok, ale stále zůstává otázka, jestli jsou tyto nepřesnosti závažné, nebo jsou v podstatě v pořádku. Jak to vyhodnotit? Kromě vlastního úsudku se nabízí jedno objektivní srovnání: s tím, co samy banky považují za smysluplně velkou odchylku. Říkají totiž, že když rozdíl mezi předpovězenou a současnou cenou, tedy očekávaný kapitálový výnos, bude větší než nějaké procento, doporučí akcii k nákupu.

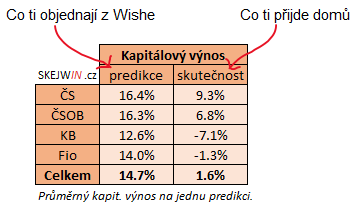

Pojďme tedy nejdřív mrknout na samotné předpovědi výnosů. Co analytici slibovali a co jsme nakonec z trhu dostali průměrně na jednu prognózu shrnuje tato tabulka:

Vidíme, že analytici průměrně v jedné analýze očekávali systematicky víc (~15%), než co trh nakonec během následujících 12 měsících od analýzy skutečně doručil (~2%). Tento optimismus je u analytiků z celého světa běžný a gigaquady literatury se o tento fenomén zajímají a snaží se ho ekonomicky, psychologicky i esotericky vysvětlit (např. zde, zde a zde a reference uvnitř článků). Asi nečetli Kunderu, který měl na optimismus jasný názor 😅.

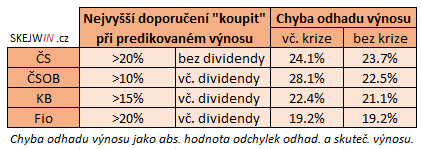

Tyto očekávané výnosy se nám ale velmi hodí, protože budeme schopní udělat objektivní závěr. Banky totiž v závislosti na tomto očekávání udělují několik investičních doporučení, kde “koupit” bývá to nejvyšší. A samy tím říkají, co je významná odchylka cílové ceny od současné. 😇 Nutné očekávané zhodnocení, od kterého už banky “koupit” doporučují, bývá různé, ale pohybuje se přibližně okolo 10-15% bez započtení dividendy (tedy jen výnos z rozdílu ceny akcie před a po 1 roce).

A nyní: jaká je průměrná nepřesnost těchto očekávání? Tu umíme spočítat z našich dat a to velmi podobným způsobem jako výše, jen nyní to není odychlka odhadu cílové ceny, ale samotného výnosu. Tyto chyby počítám jak pro celou časovou řadu, tak i při vyloučení krizových let 2008-2009, aby se na ni nešlo vymlouvat. Výsledky můžeme porovnat zde:

Právě tato tabulka je dobrou mírou pro posouzení, jak jsou chyby v odhadech závažné. Vidíme, že tyto chyby jsou u všech bank větší – a někdy i dost výrazně – než jsou samy výnosy nutné pro doporučení “koupit”. Navíc, jsou-li výnosy vč. dividendy, je třeba si od nich odečíst průměrnou divi, u ČEZu třeba 5%.

Jinými slovy to znamená, že pokud není očekávané zhodnocení bez dividendy větší než cca průměrná chyba těchto predikcí, je velmi těžké je brát vážně. Ani doporučení “koupit” nezaručuje, že odhad výnosu je větší než jeho samotná nejistota. Toto považuji za hlavní zjištění tohoto článku.

A co na to odborníci?

Literatura k tomuto tématu je objemná, ale uveďme si pár věcí, které mě zaujaly.

- V dizertaci Pavly Říhové z Ekonomické fakulty z Plzně (2020) najdeme rozsáhlou analýzu predikcí včetně odhadovaných a skutečných 12m výnosů. Za použití 2 234 cílových cen byl za období 2012-2020 očekávaný výnos analytiků vždy výrazně vyšší než realita u všech akcií (ČEZ, KB, ERSTE, O2, PM ad.). U ČEZu to činilo 12,5% vs. -3,7%, což je docela blízké našim hodnotám v letech 2005-2023. Zároveň to rozšiřuje závěry na více českých akcií a více analýz. Autorka také v závěru shrnuje, že “Cílové ceny (investiční doporučení) nejsou spolehlivým nástrojem pro úspěšné obchodování.”

Kromě našich použitých metodik vyhodnocení se nabízí řada dalších, jednou z oblíbených je, zda cena akcie alespoň jednou za roční horizont dosáhla cílové ceny. Tuto metriku jsem nepoužíval, protože je problematická, protože analytik pak může snadno zvolit cílovou cenu o korunu větší než aktuální a má dobrou šanci, že “uspěje” (literatura se mnou souhlasí). Ale přesto to může být zajímavé:

- Pro okruh českých akcií tuto metodiku použili autoři dvou diplomových prací, Marek Vágai a Ondřej Michalovský, oba z Masarykovy univerzity. Opět získali větší statistický soubor než já, 2049 a 448 doporučení. Oba shodně tvrdí, že ceny akcií dosáhly během sledovaného období cílové ceny jen v cca 50% případů.

- Pro světové akcie platí něco obdobného, jen s trochu vyšší úspěšností. Např. Pawel Bilinski et al., Accounting Review (2013) reportují na 59% úspěšnost, že akcie někdy v průběhu dosáhla cílové ceny. Nicméně chyba odhadu ceny v cílový den byla otřesných 45%. Což znovu ukazuje problematičnost tohoto přístupu.

- Problému této metriky si všímají i např. Mark Bradshaw et al. (2012), kteří vyhodnocují i dobu, po kterou je akcie nad cílovou cenou. Je-li příliš krátká, je to pro retail investora problematické z obchodního hlediska. Autoři nachází, že alespoň jednou cílovou cenu akcie protnula sice v 64%, ale zdržela se nad touto hranicí jen 28% procent času.

Ve výsledku literatura ukazuje, že jiná metodologie, více českých akcií nebo větší počet analýz nevede k výrazně pozitivnějším závěrům a nemusíme se obávat, že jsme narazili prostě jen na náhodně špatná data. Zároveň především ony studentské práce doporučuji k přečtení, jsou moc fajn. 🙂

Shrnutí a můj názor

V dnešním článku jsme zjistili, že

- Studované banky nezveřejňují ani na vyžádání neposkytují analýzu úspěšnosti svých investičních doporučení.

- Banky také buď přímo neposkytují větší než malé množství historických cílových cen, nebo je jejich nalézání na stránkách bank náročný proces, který není ani na vyžádání ulehčován.

- Studované cílové ceny na ČEZ od analytiků bank se více blíží k cenám akcie v den vydání studie, než k cenám za 12 měsíců, které se snaží odhadovat. Lépe tedy predikují současnost než budoucnost.

- Průměrná odchylka historických odhadovaných cen od reality je 26% a polovina analýz se mýlí o více než 21%.

- Průměrná chyba historických odhadů jednoročních kapitálových výnosů je u všech bank větší než požadavek na minimální odhadovaný výnos pro udělení investičního doporučení KOUPIT.

Poslední tři body z mého pohledu jasně ukazují, že situace není banální a jde o problém uvědomíme-li si, že investiční doporučení a cílování cen se zdá být pro českou investiční veřejnost poměrně formativní.

I když se to tak může zdát, tento problém ovšem není nepřesnost sama a už vůbec ne podkladové analýzy. Studie analytiků naopak můžou být užitečné jako soft informace, nutí investora zajímat se o to, co si koupil, a dávají mu vhled do chování firmy. Sám analýzy čtu rád a baví mě. Jejich nepřesnost je zakódovaná do chaotické povahy našeho (finančního) světa a špatný odhad analytiků podle mě hraje jen malou roli. Jejich práci tedy skutečně cením.

Ovšem: skutečný problém vidím v tom, že banky neříkají, jak moc historicky úspěšné jsou jejich analýzy a jak skutečně nepřesné byly zveřejňované cílové ceny. Jistě, analýzy jsou vždy na konci doplněny o citlivostní test použitých modelů, ten ovšem pouze reportuje na teoretickou změnu výsledků modelu se změnou vstupů, kterou nikdo odhadnout neumí. Porovnává tedy model sám se sebou a ignoruje trh a jeho historickou volatilitu. To je přece problém, když analýzy odhadují reálné burzovní ceny. Z principu jsou tyto citlivostní testy odpojené od reality, a proto je považuji za akademické (nebo regulatorní). Nevěřím, že je někdo z veřejnosti může brát za bernou minci. Už jenom proto, že tyto teoretické nejistoty mohou být obří, dosahují i 50%.

Přitom banky mají k dispozici reálný historický test svých vlastních predikcí na skutečných burzovních cenách. Z mého pohledu by měly banky tyto empirické realizované odchylky samy analyzovat a především otevřeně přiznávat, ideálně spolu s vyhlašovanými cílovými cenami. Mohlo by to vypadat například takto:

Kapitola sama o sobě je (ne)dostupnost i samotných historických dat, ze kterých lze takovou analýzu podomácku udělat, když už nám ji banky nepřipraví samy. Toto je bod, kterému absolutně nerozumím – neposkytování těchto dat přece brání tomu nejzákladnějšímu, co u racionálních vědeckých metod očekáváme – brání své falzifikaci v očích veřejnosti.

Myslím, že člověk nemusí být vědec, aby mu toto vadilo.

Můj názor je tedy, že cílové ceny a investiční doporučení od českých bank jsou skutečně rozkročeny mezi racionální vědou a astrologií. A právě horoskopům se podobají nikoli kvůli své poměrně velké nepřesnosti, ale kvůli rezignaci na přiznání této nepřesnosti a neposkytování dostatečných historických dat k jejímu nalezení.

“Je to škoda, kámo. A přitom by stačilo tak málo, aby se ta bankovní služba vrátila zpět do hájemství vědy.”

Já vím, Karle, já vím. Ale vypadá to, že tenhle osud mají banky asi vepsaný ve hvězdách. 🤷♂️

Díky za přečtení!

Bonusy

Info o metodice

Data byla nashromážděna z dostupných zdrojů; bylo-li to možné, preferovány byly oficiální dokumenty bank, případně byly využity datové podklady k diplomové práci Marka Vágai, v poslední řadě informace volně dostupné na zpravodajských serverech zmiňující konkrétní analýzy daných bank. Ke všem datovým bodům jsou na vyžádání dostupné pokladové materiály.

Odchylky cílových cen v cílový den od ceny akcie byly počítány jako |TP/P_{12}-1|, kde TP a P_{12} jsou cílová cena a skutečná cena akcie v cílový den. Odchylky cílových cen v den vydání od ceny akcie byly počítány jako |TP/P-1|, kde P je skutečná cena akcie v den zveřejnění cílové ceny. Odchylky predikovaných/odhadovaných kapitálových výnosů byly počítány jako |TP-P_{12}|/P, kde TP/P-1 má také význam predikovaného/odhadovaného kapitálového výnosu analytiků a P_{12}/P-1 skutečného kapitálového výnosu. Tato metodika je konzistentní s literaturou uvedenou v článku.

Další časové grafy

Statistika bez velké krize

Nějak mi v analýze chybí zmínka, jestli banky započítávají budoucí cenu vč. divi nebo ne.

Jde o cílovou cenu pro cílový den, tedy bez dividendy. Pěkně je to vidět na příkladu u KB na obrázku z analýzy na začátku článku: kapitálový výnos se počítá z cílové ceny vs. současná cena, totální výnos je pak vč. dividendy. Z toho plyne, že cílové ceny jsou bez uvažování dividend a jsou přímo srovnatelné s burzovní cenou akcie v cílový den.

Díky za skvělý článek! Přemýšlím – máš prosím nějakou představu, jak falzifikovatelné-vyvratitelné a přesné bývají predikce zahraničních bank a agentur?

Moc jsem to nestudoval, řekl bych, že to bude stejné. Ale třeba některé agentury svojí úspěšnost analyzují, třeba Morningstar to normálně publikuje. Zrovna na toto jsem se chtěl zaměřit v příštím článku 🙂

Díky za článek! Úspěšnost analytiků se také dá najít ve Fastgaphs – jsou společnosti, kde to léta vychází, u jiných je to na úrovni hození korunou.

Super, díky za tip!

Hezký článek, jen bych rád upozornil na překlep hned v prvním podnadpisu a shodně v Obsahu přímo nad ním:

“Bankovní investičních doporučení”

Nějak se tam dostalo navíc ch 🙂

Super! 👍 Opraveno.

Vynikající článek, díky moc. Škoda omezení pouze na akcii ČEZu.

Pokud bych od roku 2005 denně vydával doporučení, že cena se akcie ČEZu za 12 měsíců nezmění,

bude mít mých 4400 predikcí průměrnou odchylku 21 % a mediánovou 17 %, takže budou přesnější než doporučení čtyřech zmíněných bank?

Díky! Omezení na ČEZ je důvodu, že ho pokrývají dlouhodobě všechny čtyři banky, to u žádné jiné CZ akcie neplatí. Zároveň ČEZ všichni znají a všechny zajímá, má ho v portfoliích hodně retail investorů. Víc akcií jsem neanalyzoval, protože už i takhle mi článek dal práce až kam. 🙂 Nicméně uvedené dizertace a diplomky ukazují, že nejde o singulární záležitost jedné akcie.

Jinak tvůj výpočet je super, večer ho zapracuju do článku jako update. 👍

Pěkné video na toto téma s podobným závěrem:) https://www.youtube.com/watch?v=FTJtmaMjWWg

Skvělé, díky. Bena Felixe občas taky sleduju 🙂 Přidám do článku.

Moc pěkný článek. Doporučuji Černou labuť od Taleba – myslím, že to dobře navazuje. Nicméně, pak to bude s těmi investicemi zase o něco složitější (pro někoho možná zábavnější).🙈

Díky za tip! 👍

Díky za zajímavý článek, výsledek jsem tak nějak předpokládal. Jen 2 poznámky:

1) Na ČEZu jsou ta doporučení ještě méně přesná, protože kromě ekonomicky podložených dat (a ten jejich byznys je vcelku stabilní) je tam politická složka ceny, která má často větší vliv než ekonomika. Myslím, že kdyby se vzala akcie typu KB, tak by to vyšlo o něco líp.

2) U bank je to i o byznysu, takže v pozadí je asi i snaha motivovat své zákazníky k nákupům. U českých bank to možná nebude tak výrazné, u některých doporučení zahraničních subjektů to občas vypadá i na čistou manipulaci s trhem (buď kvůli vlastní angažovanosti, nebo když si to někdo zaplatí).

Zdravím, souhlas s oběma body 🙂 V článku se snažím hlavně ukázat centrální problém: že banky o úspěšnosti analýz mlčí a že veřejnost není informována o tom, že odhady cen jsou s obrovskou historickou nepřesností. Samotná nepřesnost je možná jenom charakteristika trhů, nelze je předvídat a neúspěšnost analýz nemusí (a nejspíš ani není) chyba analytiků, ale prostě toho, že dělají práci, v níž nemohou uspět. Bez ohledu na to by ale banky měly tuto skutečnost přiznávat.

Já vidím problém v tom, že analytici používají pojem cílová cena, která se snaží navodit dojem, že odhadují cenu akcií za rok, tak tomu ale fakticky není. Z metody výpočtu je jasné, že se snaží spočítat férovou hodnotu akcie teď a tu pouze vynásobit náklady na kapitál a dostat tak hodnotu za rok.

Stejně jako forwardové kurzy na měny nejsou dobrým prediktorem budoucích kurzů, nejsou cílové ceny na akcie dobrým prediktorem cen akcií v budoucnu. 🙂

Naprostý souhlas. Další dimenze problému je, že na základě této “cílové ceny” vydávají doporučení na koupi nebo prodej CP. To jednoznačně rámuje celou analýzu do predikce chování ceny akcie. A je to samozřejmě fikce ve smyslu, který popisujete.

Opět skvělá práce 🙂

Banky jistě nevydávají tato doporučení jen tak, aby měli jejich zaměstnanci co na práci. Proto mne napadá ještě jedna hříčka s těmito těžce získanými daty, a to jak by dopadl 1.000.000 Kč, kdyby s ním byla postupně realizována všechna doporučení, protože získání peněz pro investování je ten důvod, proč doporučení vznikají. Pokud byste mi podklady poskytl, mohl bych si s nimi pohrát sám.

Děkuji.

Pingback: Fondování – IX. – Dobré Trejdy :c)