Jak se dařilo našemu portfoliu v listopadu, se podíváme v tradičním ohlédnutím za investičním měsícem. A přihodím ještě menší komentář ke dvěma investičním blogerům.

Závěr listopadu byly akciové žně. Naděje na podepsání obchodní dohody atd., znáte to. Ono z toho zase trochu sešlo, ale až v prosinci, takže listopad jsme mohli zakončit v plné parádě. 😉

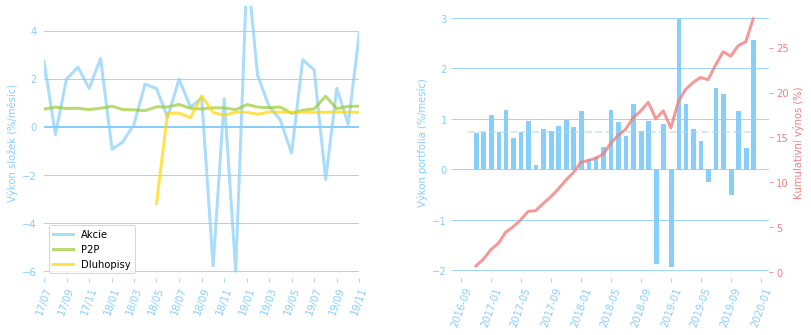

Suma sumárum, portfolio připsalo 2,56% své hodnoty (podrobnosti samozřejmě opět na přehledu portfolia). Kralovaly samozřejmě zase akcie (u P2P a dluhopisů je to monotónní jízda…), udělaly 3,90%. Tahounem byla ETFka (6,75%), v závěsu dividendoví aristokraté (4,41%) a české akcie taky dobrý (2,94%). Jelikož jsme ale ten segment českých na podzim výrazně navyšovali při propadech, v absolutních ziscích vede Moneta a spol. A vůbec, protože PF pořád systematicky navyšujeme, roste i ta absolutní bilance. V listopadu jsme tak připsali dvakrát víc než kdy jindy – a to mi nedá se o to nepodělit 🙂

Ano, já vím, zase to trochu zkoriguje, ale alespoň pro ten lokálně dobrý pocit 🙂

Dividendoví aristokraté

O dividendovém investování a dividendových aristokratech se zmiňuju už delší dobu a taky reportuju na jejich nákupy, ale ještě jsem se nedostal k tomu, dokopat článek o filosofii tohoto investování do zdárného konce. Snad ještě v prosinci 😉

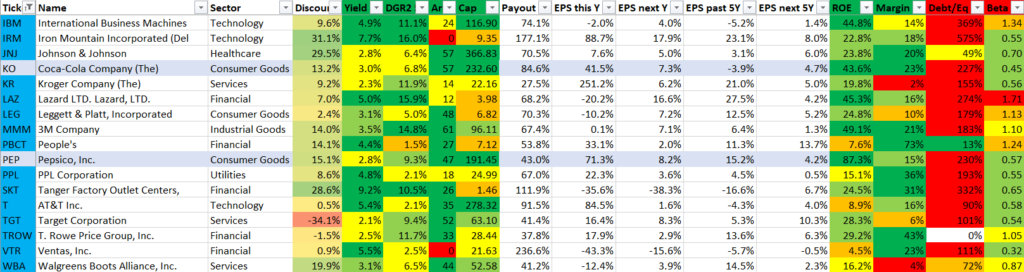

V listopadu jsme do portfolia (segment PF3) dokoupili akcie PepsiCo a Coca-Coly. Důvodem je hlavně jejich tržbová stabilita – a to i během krizí (lidé si rádi dopřávají dostupný luxus i v dobách zpomalené ekonomiky, protože na kolu má každý a zároveň se u jejího pití cítí tak trochu výjimečně). Dividendový výnos („Yield“) obou akcií je akceptovatelný a růst dividend („DGR“) dobrý, valuace („Discount“) snesitelná margin/ROE také nice, jak vidíte na výtahu z přehledové tabulky, kterou používáme na filtraci akcií.

Kvůli trochu nižšímu divi výnosu se nám lehce snížil celkový pasivní výnos tohodle segmentu na 4,36%, ale pořád je to nad rozmezím 3–4%, které jsme si určili v investičním plánu.

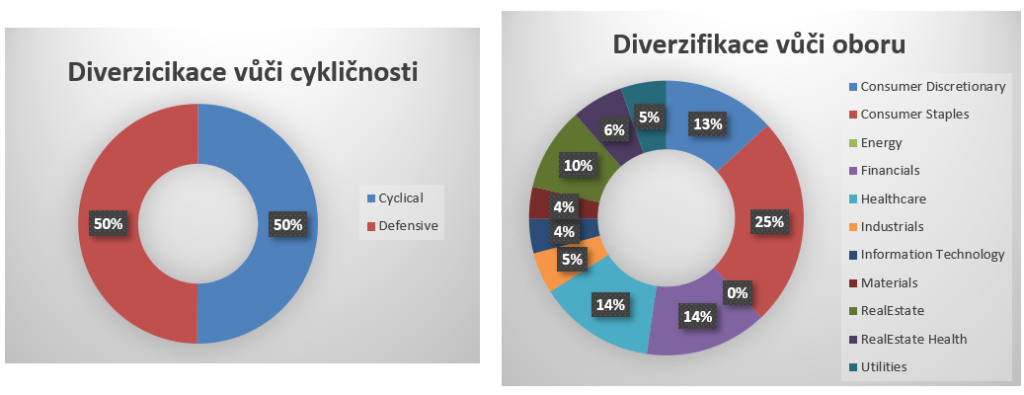

Na zmiňované necykličnosti chceme dál pracovat. Od minula jsme se trochu polepšili a máme následující diverzifikaci:

Přesně 50:50, čistý řez. Ale my chceme víc 😉 Krize přijde a i když nebude snad tak mohutná jako ta poslední, nechceme být nastavení moc agresivně.

Pasivní cashflow

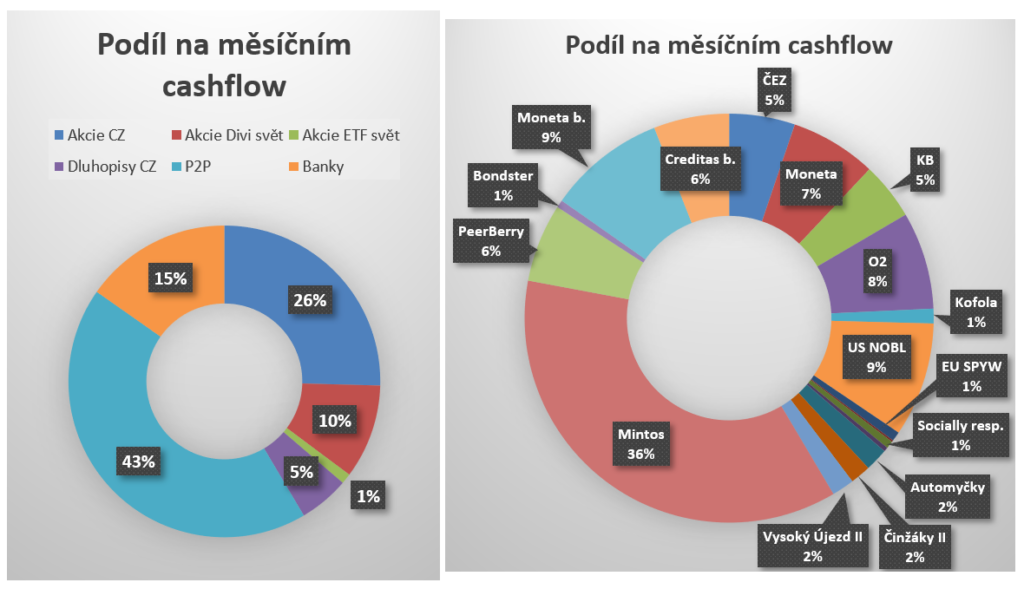

Náš hlavní investiční cíl je zajistit si dostatečný měsíční pasivní příjem na pokrytí všech nákladů na život. Dividendové a jiné distribuce (jakkoli jsou daňově neoptimální) jsou pro nás tou správnou cestou. Struktura pasivního příjmu je proto dost důležitá a vypadá takto:

Aktuálně PF generuje čisté (zdaněné) pasivní cashflow, které pokrývá 54% našich odhadovaných životních nákladů v Praze. Asi bychom to dali už teď, ale chceme mít jistotu a pohodlí a bezpečnostní buffer.

Určitě si všímáte trochu nemravně velkého zastoupení příjmů z P2P. Ano, podíl 43% je velký, P2P má prostě velkou distribuci. Musíme brát v potaz to, že tyto 8–11% výnosy z kreditního trhu nebudou věčné, naopak, budou se snižovat a bůh ví, jestli celý sektor přežije a v jaké podobě. Každopádně přesunutím všech peněz z P2P segmentu rovnoměrně mezi české akcie a US aristokraty bychom celkové cashflow snížili asi o 16–23%. Sice už bychom to poznali, ale zároveň to není něco zásadního. Na to máme ten buffer. 🙂

Komentář k aktualitám z blogů

Jason Fieber – chlapík, který odešel do finančního důchodu ve svých 33 letech – popisuje, jak se mu komplikuje pobyt v Thajsku. Do této země se uchýlil jako mnoho dalších amerických FIRE „důchodců“ mimo jiné pro nízké náklady na život. Ale teď mu už vypršelo jeho dvouleté vízum. Vše se komplikuje ještě kvůli jedné slečně…

Ono to ekonomicky dává smysl. Jason o tom také kolikrát ve svých příspěvcích mluvil: peníze vydělat a investovat v silné ekonomice, jako je ta americká, a jít žít z dividend do třetího světa, kde je levně i pro našince. A stát se tzv. expatem. Jenže právě Jasonova epizoda odkrývá riziko takových plánů na důchod. V cizí zemi nemáte žádná občanská práva, neznáte jazyk atd. Totéž platí, pokud jste zvyklí na operu a kvůli cenám nájmů půjdete z Prahy na „důchod“ do Jeseníku. Žádný důchod nemá být o přežívání, ten státní ani ten FIREovský. Takže když už do FIRE jít, tak ho být schopný realizovat tam, kde to máte rádi. Protože jakmile jednou pracovní proces opustíte a v 50 zjistíte, že se chcete vrátit, ale portfolio je na to moc malé a státní důchod je minimální…, to bych nikomu nepřál. Takže my vše designujeme na život v Praze.

Michal z Finančního negramoty – blogu, který mám rád pro jeho vytříbenou nadsázku – se zamýšlí nad tím, jak nebýt chudý. Musím se přiznat, že k názorům odvozeným od amerického (českého) snu nebo selfmade-mana mám slabost. A to i přes to, že je vůbec nesdílím. Ona totiž představa, že chudý si může pomoci sám, že každý se může mít líp, když bude chtít, že nemajetný si za to docela může sám, je založená na skutečném citu pro férovost. Protože svět, kde si každý za svou situaci může sám, je dokonale férový. Také bych si takový svět přál, chápu tu touhu. Ale on není.

Vertikální sociální propustnost není v ČR žádná lososová pomazánka. Ale není ani ztuženým rostlinným tukem, to je pravda. Je zajímavé, že „americký“ sen je nejvíc zakořeněný tam, kde je společnost nejvíc nerovná a prostupnost je nejnižší. Ale bez ohledu na sociální mobilitu si čím dál víc uvědomuju, nakolik je třeba můj finanční komfort zásluhou výchovy rodičů. My dokázali i na koleji z pár tisíc Kč od rodičů ušetřit na cestu na Island, někteří mí známí umí roztočit beze zbytku jakýkoli plat. Jde o výchovou zakódovaný temperament, který je velmi těžké překonat. Kdybychom naše portfolio předali našemu kamarádovi, do dvou let by bylo v mínusu. Stejně tak nás nedokáže kamarád naučit bezmyšlenkovitě utrácet, abychom si to užívali a neměli z toho pocit na zvracení 🙂 A podobná logika platí i jinde. Gravitace výchovy a výchozích podmínek je mocná.

Takže, Michale, promiň, ale místo „nebuď chudej“ bychom měli psát „nebuď takovej“. A to, jakej jsem, se mění sakra těžko. 😉

To by bylo pro dnešek vše. Občas mrkněte na můj Twitter a nezdráhejte se přidat koment nebo názor pod článek. Příště se uvídíme u článku o dividendovém investování nebo souhrnu za investiční rok 2019. Do té doby ať vám to sype. 😉

Napsat komentář