Jak stabilizovat portfolio v době vysoké inflace a růstu úrokových sazeb? Tipujeme, že touto otázkou se aktuálně nezabýváme jenom my, proto dnešní článek věnuju nikoli honbě za výnosem, ale za stabilitou. Z té se konec konců poslední dobou stává nedostatkové zboží. Jaké máme tedy možnosti?

„Tak nám zrušili dluhopisy!“ řekla posluhovačka panu Skejwimu, který právě opravoval protokoly ze základních fyzikálních praktik – a to poctivě a s idealismem, za což byl nedávno úředně prohlášen za částečného mentálního invalidu.

„Který dluhopisy, paní Aleno?“ otázal se Skejwi, nepřestávaje zoufat nad uvedeným přenosem chyby v aritmetickém průměru. „Já znám dva. Mezinárodní korporátní prostřednictvím ňákejch perpetuálních ETFek z Dublinu. A potom znám český korporáty junkovýho grádu, rozumějí takový český odpad. Ani jednoho není při dnešní politice centrálních bank žádná škoda.“

„Ale kdeže, pane doktore, státní dluhopisy, ty český, proti-inflační.“

„Ježíšmarjá!“ vykřikl Skejwi.

Pokud se někdy budou psát romány o příbězích konzervativních složek dnešních portfolií, dost možná začnou nějak takto. Zrušením proti-inflačních státních dluhopisů ČR, které od nového roku prostě až do neurčita už nekoupíte, odstartoval pozoruhodný myšlenkový maraton insvestorů, kteří potřebují své PF stabilizovat, ale zároveň si dobře uvědomují, v jak neobvyklé tržní situaci se právě nacházejí.

Mezi takové investory patříme bohužel i my, a tak s vámi ostatními tuhle mírnou úzkost můžeme sdílet. A že to není snadné, je docela jasné: centrální banky už úrokové sazby zvyšují nebo zvyšovat budou, takže realizované výnosy dluhopisových fondů půjdou dolů. K tomu všemu se přidává pádivá inflace, která banalizuje všechny do té doby akceptovatelné výnosy konzervativních produktů, jako jsou nemovitostní fondy. Co s tím??

V tomhle článku si srovnám myšlenky a naznačím naše plánované chování na následující rok, dva. Budou to řešení, které vyhovují nám a našim cílům (nějaká forma finančního důchodu v řádu několika let, bez finančních závazků a dětí) – vůbec to nemusí být rozumná volba ve vašem případě a tedy ani investiční rada. Ale může to být inspirace, jak o problematice uvažovat.

Zároveň chci připomenout, že moje filosofie je odmítat všechny nabídky na „spolupráci“ (bohužel pořád chodí), affiliate odkazy, promotion články, placené „recenze“ a další zátěž svobodě blogování. Otevřeně říkám, že jediný referral, který mi dává smysl, je poměrně štědrý bonus při otevření účtu u Interactive Brokers, asi nejsolidnějšího brokera pro český retail. Pokud chceš investovat na vlastní pěst a chceš podpořit tenhle web, můžeš to zvážit. Ale jinak: odkazy v tomto článku níže nejsou affiliate a odkazují opravdu jenom na produkty, které jsem využil nebo nad nimi uvažuju. Negeneruju z toho žádný finanční a už vůbec ne sociální nebo spirituální kapitál 😉

Proč snižovat volatilitu?

Dobrá otázka v první řadě. Volatilita není automaticky problém. Pokud má člověk desítky let investování před sebou, nemusí nic řešit. V dlouhodobém horizontu nic akcie neporáží a volatilita jejich dlouhodobých zisků je minimální.

Stejně tak je ale hodně situací, kdy se o stabilizaci PF zajímat. Pokud je vám nad 40 nebo uvažujete o dřívějším konzumování PF v nějaké formě důchodu nebo finanční nezávislosti, dlouhodobé investování se vás týkat vůbec nemusí. Často se to podceňuje. Zbystřit bychom tedy měli, pokud

- chystáme systematickou spotřebu výnosu nebo dokonce základu PF v horizontu kratším než 10-20 let,

- nesneseme představu (krátko- a střednědobého) poklesu majetku v mnoha desítkách procent,

- očekáváme větší turbulence na trzích, během nichž geometrické výnosy PF rostou se snížením volatility (rozbouřená PF mají ve střednědobém horizontu menší výkon než stabilizovaná)

Jak snižovat volatilitu?

Tohle pořád není komplikovaná otázka. Jde o dobře probádanou oblast osobních financí, z níž plyne, že volatilitu snížíte

- diverzifikací do aktiv, které jsou méně volatilní, než vaše centrální aktiva,

- nebo do aktiv, které jsou s vašimi centrálními aktivy málo korelované (lépe anti-korelované), přičemž nezáleží na jejich volatilitě,

- ideálně oboje zároveň,

- případně speciálními produkty a nástroji, jako jsou opce, investiční certifikáty, low-volatility ETF, atd. (beztak jsou to všechno vlastně jen převlečené opce).

Ok, tak tohle je ale teorie. Bez praxe je nám k ničemu. Jak se tedy můžeme v dnešní situaci reálně zachovat?

Naše reálné možnosti

Každý z assetů shrnutých níže by si zasloužil svůj vlastní článek – a některým jsem už věnoval prostor v seriálu o diverzifikaci, dnes to tedy vezmu z rychlíku a zaměřím se na hlavní otázku: konzervativní a stabilizující investice v době pádivé inflace a růstu základních sazeb.

Ale neřešme teď samotné překonání inflace, protože to se konzervativšjčím produktům asi jen tak nepodaří. Pokud chcete bojovat s aktuální pádivou inflací (a nemáte proti-inflační dluhopisy), nezbývá vám nic jiného než akcie, nebo výhodný nákup fyzické nemovitosti. Tato aktiva ale už počítáme, že v PF máme jako jeho výkonové a volatilní jádro, takže zkusme teď tu konzervativní složku, jejíž účel je snížení rizika.

Spořící produkty

Začneme netradičně. Spořící účty nebývají #1 v seznamu investičních assetů. Nicméně s ohledem na poměrně aktivní politiku ČNB a vysoko položené sazby (v době psaní článku 5,00%), není to takový nesmysl, jak se může zdát.

Přehled účtů od různých bank na mesec.cz bývá obvykle aktuální (a podle něho teď vede Trinity Bank se svými 3,68% nebo nový vklad u Creditas za 3,6%), ale zapomněli na akci u Raiffky pro klienty přešlé z ING: nabízí 4,1% při platbě kartou a spořák u Equa Bank s 4% p.a. do 3 milionů. Termíňáky se s tím perou špatně, třeba J&T nabízí 3,75% na roční depozit, Creditas přináší dokonce inverzní úkaz, kdy úročení klesá při větší délce depozitu (očekávání poklesu úrokové míry?).

Ještě zajímavější jsou dravější produkty napojené na repo sazbu: v současnosti vím o investiční rezervě od Portu a volnou cash u Cyrrus. Zatímco Portu nabízí podivný hybrid, kde 83% je v cashi úročené 4,75% a zbytek je v dluhopisech, akciích (sic!) a zlatu – to vše s poplatkem 0,25% a povinností dodanit eventuální zisk na kapitálových assetech, Cyrrus má nabídku přehlednější.

Nabízí efektivní úrok 4,45% (4,65% mínus 0,2% poplatek), tedy lepší než bankovní konkurence a stejný jako Portu, ale bez komplikací. Po otevření účtu stačí peníze nahrát, žádný limit na velikost vkladu, žádné podmínky. Je dobré si uvědomit, že nejde o bankovní vklad, takže garance je ekvivalent 20.000 EUR, a také si vzpomenout na nepříjemnou kauzu, na níž mě upozornil uživatel na P2Pfóru (dík!). Já jsem to ale vyhodnotil jako snesitelné na menší hotovost a založil si to. Zároveň se to nehodí jako odkladiště na pár dní, protože výběry jsou sice do druhého dne, ale děláte je přes telefon s operátorem. A alespoň mě do žádných svých investičních produktů nelákali, takže celkově jsem zatím spokojený.

Tenhle přehled jsem dělal proto, abychom měli „bezrizikovou míru“ výnosu, se kterým je teď nutné jiné konzervativní investice srovnávat.

Dluhopisy

Dluhopisy jsou právě tou klasickou volbou číslo jedna, když dojde na stabilizaci PF. A to proto, že jsou s akciovými pohyby anti-korelované (jak jsme rozebírali nedávno). Ale v době rostoucích sazeb centrálních bank jsou problematické: jednak obvykle klesá jejich cena (jak roste požadovaný výnos), ale také roste korelace k akciím (a tedy klesá jejich diverzifikační role). Opravdu, v nedávné studii od Vanguard z počátku 2021 najdete, že k pozitivní korelaci dojde v případě >3% desetileté inflace, což autoři dávali jako jeden z extrémních případů (šťastná nevědomost). Ve skutečnosti desetiletá inflace v USA už této hranice dosáhla.

Takže sazby jsou problém a dluhopisy i akcie budou pod tlakem. Možná vás ale napadá: „Počkat, tady mluvíme o výkupních cenách dluhopisů. Když si ale koupím přímý dluhopis a ne dluhopisový fond, tak mě jeho ocenění nezajímá. Na konci období dostanu jistinu a předepsané kupóny. Nemám riziko kolísání ceny dluhopisu!“ Ve skutečnosti to je jenom psychologický trik. Pokud mám dluhopis s kupónem 3% (sazby byly na nule) a vzrostou sazby nad 5%, investoři můj dluhopis ocení menší částkou než byla jistina a cena klesá. Jenže držet dluhopis je také neoptimální. Kdybych ho prodal, můžu koupit stejný za mnohem větší kupón 8%, protože emitující firma musí konkurovat sazbám. Ve výsledku držení individuálního bondu mě sice virtuálně chrání od kolísání ceny, ale potenciální finanční ztrátu z neoptimálnosti ho držet za těchto sazeb mám stejnou jako v případě držení ETFka na tyto dluhopisy. Trh jenom dělá tuto optimální arbitráž za mě.

Samozřejmě, psychologie je důležitá a i já bych se cítil komfortněji vědět, že dostanu zpět stejné peníze, co jsem vložil a k tomu kupóny. Držet jednotlivé dluhopisy do splatnosti je ale nešikovné zase kvůli jejich malé diverzifikaci. Proto existují i speciální fondy dluhopisů s držením do splatnosti. V českém prostředí se takový terapeutický produkt objevil nedávno a propagoval ho třeba Finlord. Tenhle produkt láká na očekávaný výnos 6,3% se splatností na 4 roky a zajištěním do CZK. Vtip je ale ve struktuře výnosu: vše je založené na High Yield US bondech, které nesou výrazně méně ~4,5%, k tomu poplatek -1,2%, takže něco musí indikovaný výnos vyšroubovat nahoru. Je to očekávání zisku z kurzového pohybu! 🙂 Ano, slyšíte dobře, do výnosu konzervativního produktu se zakomponovala forexová spekulačka na úrovní +3% ročně. Kdyby kurzový vývoj autoři fondu uměli tak dobře odhadnout, jak tvrdí klientům, předpokládám, že by si půjčili pár milionů dolarů a zapákovali se do nějakého spekulativního obchodu a nemuseli by už nikdy smutně prodávat kryptické dluhopisové produkty.

Mimochodem, kdyby někoho obdobný produkt přece jenom lákal, dá se triviálně zreprodukovat bez vstupních a velkých manažerských poplatků. Heslo je target-maturity bond ETF. Dá se jich najít víc a chovají se přesně stejně, jenom jsou levné. A pokud někdo touží po zajištění do korun, stačí si zavolat na Roklen nebo ten Cyrrus, obě firmy to dělají od relativně malých objemů.

Mentálnímu vábení dluhopisů držených do splatnosti jsem podlehnul i já a v březnu si koupil trošku bondu od Direct Pojišťovny prostřednictvím Opportunity.

Předem se chci vymezit: české high-yield korporátní dluhopisy nejsou většinou jenom odpad, ale někdy i scam. Nebo minimálně velké riziko. Je třeba hodně dobře vybírat na základě informací, které investor většinou ani nemá, nebo mít nemůže. Zrovna v tomto případě mi to přišlo snesitelné a chtěl jsem si něco na Opportunity koupit, ale nedal jsem do toho víc než 0,9% PF.

Abych to shrnul: s dluhopisy bude ta diverzifikace těžká. Budou jistě o poznání korelovanější s akciemi a budou klesat. Riziko klesání psychicky zakryje držení dluhopisu do splatnosti (třeba v CZK), ale tam jsou zase rizika kreditní a navíc ten jejich výnos… stojí to za ten bonus 2% nad spořáky? Někdo může tvrdit, že spořáky budou mít úrok nahoře jen krátce (doufejme) a dluhopisy jsou s garantovaným výnosem na více let. Jistě, ale dost často tam jsou doložky o možnosti předčasného splacení, jako i v případě Direct pojišťovny. Takže s Directem úlet příjemný, ale řešení mojí situace to není.

Nemovitosti a realitní fondy

Nemovitostní fondy – retailové i fondy kvalifikovaných investorů (FKI) – jsem probíral nedávno. Připomenu (i sám sobě), že můj závěr byl:

„[…] Stále ale ještě můžou pro nás mít nemovitostní fondy efekt diverzifikační. Hlavně v té méně výkonné části PF (státní dluhopisy). […] Aby to mělo smysl, musí fond nabídnout jiné, ale ne horší parametry než státní dluhopisy [dnes zrušené]. Pro diverzifikaci je podstatná korelace – ta je bohužel s akciemi dost velká – a volatilita, která trochu uměle vyhlazená. Ale berme tedy, že je výrazně nižší než u akcií. FKI k tomu nabízí docela slušné výnosy, cenou je ale strašná likvidita. 3-5 let + typicky půl roku až rok vypořádání transakce z toho dělá zabetonování peněz na dost dlouho. Připočte-li se, že je potřeba min. milion, tak pravidelnější práce s tímhle assetem je těžkopádná. Nicméně ho nevylučujeme, až se naskytne vhodná situace. […]

Retailové fondy by mohly hrát lépe roli likvidnějšího termíňáku s trochu vyšším rizikem a výnosem než státní dluhopisy. Třeba v případě fondu Realita od Tesla je možné investovat bez vstupního i výstupního poplatku, daní je jenom malý výnos (průměrný 4,35% p.a., za rok 2020 pak jen 2,5%). Otázka je, jestli nám ten maximální cca 1,5% surplus kompenzuje vyšší riziko oproti dluhopisům. […]“

Stačil necelý rok a situace je opravdu jiná: bez státních dluhopisů s bankovními vklady na úrovni > 4% p.a. toho realitní fondy aktuálně nemají moc co nabídnout. Můžeme to vidět i v aktuálním přehledu od J. Traxlera. Jen fondy s velmi krátkou historií nabídly výnos výrazněji nad sazby spořáků – a tam bych tedy moc nevěřil v dlouhodobou udržitelnost z důvodů naceňování probraném ve zmíněném článku. Ostatně, sami tyto fondy deklarují, že cílí na 3-5% ročně. Za nás to nyní smysl nedává.

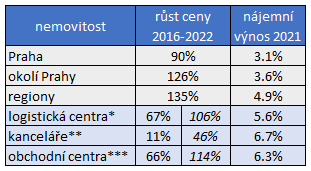

FKI tak do úvahy vstupují s výhodou výnosu, který fondy cílí typicky na 7-10%. Další obecnou výhodou nemovitostních fondů, kromě bezstarostnosti, je expozice do jiné třídy nemovitostí, než jsou dostupné pro přímý nákup: logistické areály, administrativní a obchodní centra. Za běžné situace by člověk řekl, že to znamená trochu větší riziko (větší provázanost s výkoností ekonomiky a firem) než u rezidenčních nemovitostí, ale v době dnešního nacenění bytů bych ta rizika tak rozdílné neviděl. Můžeme si např. srovnat zdražení cen bytů v Praze, v pražských periferiích nebo v regionech s hlavními FKI za posledních šest let:

V tabulce je růst ceny počítán u rezidenčních nemovitostí jako nárůst realizované prodejní ceny, zatímco u těch komerčních jde o nárůst hodnoty fondu (údaj kurzívou). Ten ale obsahuje jak růst ocenění nemovitosti, tak i výnos z nájmu mínus poplatky za obsluhu fondu (TER ~ 2%). Aby bylo srovnání fér, zahrnul jsem tenhle dodatečný výnos a získal skutečný růst ocenění (první sloupeček, přímý normální font). Z tohoto vyvozuju, že ačkoli komerční segment nemovitostí také v poslední době dost rostl, nebylo to tolik, co byty. Navíc jen samotný výnos z nájmu je minimálně o polovinu větší. Přijde mi tedy, že ocenění u FKI není tak moc přepjaté.

Skutečná cena, kterou u FKI fondů investor platí za vyšší výnos, není podle mě o moc vyšší riziko, ale likvidita. Snad všechny tyto fondy neumožňují výběr peněz do 2 let od vkladu a do cca 5 let si účtují za výběr poplatky. Poté bývá výběr zdarma, ale i tento proces trvá půl roku až výjimečně 2 roky, vždy jak uvádí status. I kdy nutný investiční horizont je podobný nebo kratší než u běžných akcií, pokud jde o likviditu, jde opravdu o zalití peněz pohledovým betonem na několik let.

S touto betonáží se navíc spojuje i nutnost investovat min. 1 milion Kč. Aby tato nelikvidní investice neničila celkovou dostupnost peněz v PF a stále byla jen diverzifikací, ne hlavní expozicí, předpokládá to mírně větší objemy portfolií.

Ten milion je také komplikace praktická. Alespoň pro nás. Není to na pravidelné investice, budeme na to muset „šetřit“ a přerušit kvůli tomu pravidelné investování. To je nepříjemné. Ale je to osud optimalizace.

Komodity

Článek se nám mírně protahuje. Také se dostáváme do oblastí investic, ke kterým jsem ještě nezpracoval speciální důsledný článek, a nechci se do toho pouštět teď narychlo. Proto bych rád využil příjemného specifika tohohle blogu, že moji čtenáři jsou inteligentní, šikovní a přemýšliví lidé, a navrhnu vám dokončit si další mapping sami. Já se těmhle segmentům jistě budu věnovat v blízké budoucnosti. ?

Možná jenom pár záchytných otázek, jak bych takový „domácí úkol“ typu Google is your friend zadával studentům. ?

Hledáme buď málo volatilní nebo málo korelovaná aktiva s akciemi. Jak je na tom zlato a další komodity? Jaká je korelace bitcoinu s akciemi? Co dělá zlato v prostředí zvýšené inflace ve střednědobém (příp. dlouhodobém) horizontu? Jak se by se hypotetické PF vyvíjelo při složení 70:30 a 70:20:10 nebo jiných složeních akcie:dluhopisy:zlato pomocí nástroje Portfolio Visualizer? Pokud dává smysl zlato nyní vlastnit, jakou zvolit formu (slitky, ETF, akcie těžařů)?. Čím se liší a jaká mají specifika v období vysoké inflace a vyšších sazeb?

Opce

Opce jsou pojišťovací nástroje na kapitálovém trhu a lze je využívat v režimu nákupu pojištění (platíme za snížení rizika a volatility), nebo v režimu pojišťovny (necháváme si platit za zvýšení rizika a volatility).

O strategiích realizovaných tímhle tradery oblíbeným nástrojem je napsáno hodně knih a blogů a snadno to člověka zahltí. Článek o tom už mám napůl napsaný, ale po anketě na mém twitteru myslím, že není tak urgentní. 🙂

Otázky na zamyšlení: Co je hra s nulovým a nenulovým součtem? O jaké hry jde, pokud prodám opci a pokud nakoupím akcii? Hraje roli délka držení? Jaký je fundamentální rozdíl v těchto assetech? Pokud snížím volatilitu opční strategií – lze totéž snížení volatility docílit diverzifikací do jiné, konvenční třídy aktiv (dluhopisy)? Jaký je dopad takové opční a dluhopisové strategie na výnos PF v dlouhodobém horizontu?

Investiční certifikáty

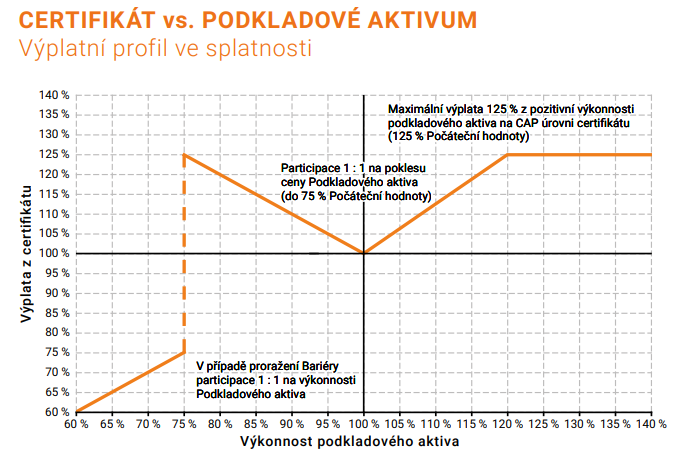

Investiční certifikáty jsou komplexní, někdy i velmi komplexní deriváty, které se nad akciovým trhem klenou jako Platónovy světy idejí. Mají proto sílu člověka fascinovat i odzbrojit. Jsou často založeny na různě složitých opčních strategiích a jejich cílem je dost často omezit možné ztráty za nějakou cenu. Za cenu zastropování maximálního zisku, snížení pravděpodobnosti získat tržní výnos podkladových aktiv nebo rozjedou pravděpodobnostní hru, ve které se podle mě nemůže vyznat ani makléř, který jej v bance prodává.

Z českých firem nabízejících certifikáty mě napadá třeba Cyrrus. Jejich nabídka se různě obměňuje a ani netuší, že každým jejich novým nabízeným certifikátem připraví nějakému pražskému Skejwimu tvrdý dvouhodinový mentální workout. Většinou končí tak, že pochopím, že to nechci. 😀 Ale budu se tomu věnovat v nějakém příštím článku, protože lze vybrat konzervativní defenzivní certifikáty, které by našemu cíli posloužit mohly. Ale komu se chce tolik myslet, áááárch…

Otázky/úkoly na zamyšlení: Vyberte si pár certifikátů (třeba tento) a popište opční strategii, která jeho funkci replikuje (pomůcka). Jaký je typický náklad (~TER) takového certifikátu? Jaké jsou přímé poplatky za nákup? Jaká je likvidita certifikátů? Najděte certifikát, jehož funkci neumíte vysvětlit pomocí opcí, a zavolejte makléři, ať vám vysvětlí, jak je konstruovaný. Po telefonu. Bez přípravy 😉 Tento experiment chystám v blízké době. ?

Závěr a náš plán

Jak bych shrnul dnešní úvahy? Po zrušení státních proti-inflačních dluhopisů a při dnešní inflaci a domácí i zahraniční trajektorii sazeb to nebude mít konzervativní část portfolií snadné. Klasické dluhopisy budou pod tlakem a zatím nenabízí výnosy výrazně nad bezrizikovou sazbu – alespoň z české perspektivy. Nemovitosti v podobě fondů mohou být alternativou ke spořákům i dluhopisům, hlavně jejich varianta pro kvalifikované investory.

Co budeme dělat my? FKI fondy se nám líbí. Nemovitosti do našeho portfolia patří, ale jak jsme už argumentovali, přímé nákupy bytů dělat nechceme. FKI vnímáme rizikovostí tak nějak na pomezí našich nízko a vysokorizikových aktiv, nákupem takového FKI si tedy nerozhodíme jejich cílený poměr 30:70. Líbí se nám mix kancelářských a obchodních center přes WOOD & Company podfond Retail, NOVA Real Estate, nebo logistická centra přes Accolade Industrial Fund. Poslední jmenovaný má sice nominálně minimální vklad 2 miliony, to ale lze efektivně snížit na 1 milion.

Jednomilionový práh je samozřejmě trochu komplikace. Pokud se rozhodneme do toho jít, budeme muset na čas pravidelné investice do PF pozastavit a mezitím prostředky držet na spořících účtech nebo na zmíněné alternativě u Cyrrusu. Jak se finálně rozhodneme dáme vědět v následujících reportech portfolia.

Tolik k dnešní úvaze. Doufám, že někoho moje otázky inspirují k vlastnímu investičnímu pátrání. Pokud se dozvíte něco zajímavého, budu rád, když se podělíte v diskuzi. A já jdu… opravovat praktika 😀

Napsat komentář