V komentáři vás čeká krátké ohlédnutí za výnosem našeho PF za uplynulý měsíc, přiznám se k většímu vstupu do indexových pozic v all-time highs a představím rozuzlení naší brokerské otázky, která nás už rok docela trápila. A přidám jednu závažnější analýzu akciového trendu.

Jinými slovy: témat hodně, život krátký. Pojďme přeskočit metafyzický, příp. lyrizující úvod (který už jsem ale měl vymyšlený 🙂 -> 🙁 ), čekají nás relativně dobré zprávy ( 🙁 -> 🙂 ).

Výkonnost PF za únor

Únor byl opět trochu turbulentnější. Vlastně docela horská dráha. Nejdřív jakože teplo, pak zima jako na sibiři, potom zase jarní teploty. Nikoho nepřekvapí, že akciové indexy tento trend samozřejmě kopírovaly, jak dokazuje moje rychlá 6P-LETP analýza níže. Připadám si už jako opravdový tržní analytik. Možná ještě líp.

Naše portfolio v tomto prostředí navýšilo po převodu do CZK hodnotu o 2,0%, z čehož akciová složka se zhodnotila o celých 2,8%. České akcie byly tahounem (3,6%), rostly všechny naše pražské tituly, ale ostatní složky PF taky nezaostávaly: indexové ETF 2,4% a američtí dividendoví aristokraté 2,6%. Státní proti-inflační dluhopisy srážely celkový výnos se svými 0,25%, ale i tak je máme rádi. Více info v portfoliu.

Těší nás hlavně, že spolu s větší a větší velikostí PF má současný jakž takž rostoucí trend pozitivní vliv na celkovou IRR výkonnost, která teď dosáhla 8,0%. To znamená, že pokud bychom vkládali (a vybírali) peníze do virtuálního spořícího účtu stejně jako do našeho PF, musel by mít roční úrok 8,0% (od roku 2017 doteď), aby nám vynesl totéž, co dokázalo PF. Jelikož náš plán počítá s cca 5% nad inflaci, zatím to vypadá, že se docela držíme 🙂

Dluhopisů teď máme lehce ke 30% portfolia a hodláme se pohybovat v rozmezí 30-40%. Nepřemýšlíme nad jinými než státními proti-inflačními dluhopisy ČR, jak zdůvodníme v dalším dílu seriálu o diverzifikaci – snad brzy.

Na druhou stranu jsme se stáhli z P2P, jak jsme už avizovali v předchozích příspěvcích. Sektor sledujeme, ale vracet se nejspíš nebudeme. A pokud ano, tak jen s několika % PF a za cenu intenzivního sledování vývoje.

Kupuj, když jsou akcie na maximu

Naznačovali jsme to už minule. Rok jsme zápasili s postupným rozpouštěním zbylé cash do akciových pozic. Není to nic příjemného vzít balík a prostě to tam hodit. Tím spíš, když se pořád něco dělo kolem COVIDu. Oproti plánu jsme zaostali o měsíc, dva, ale i tak to považujeme za vítězství vůle a rácia nad emocemi a tušeními (to by mělo být na naší investiční standartě). Co a kdy jsme tedy nakupovali?

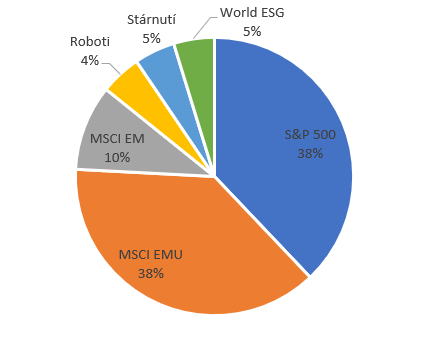

Tak samozřejmě v all-time highs (jak dokazuje první graf nahoře), jak jinak 😉 Šlo o navýšení hodnoty PF o asi 7,4%, ale ruce se vám stejně zapotí. Jak jsme měli naplánované, většina šla rovným dílem mezi S&P 500 a MSCI EMU bez UK, menší zbytek šel do rozvojových trhů. Ve výsledku máme složení plus mínus na těchto poměrech:

Tím jsme také vyčerpali to, co jsme chtěli mimořádně alokovat. Docela se mi ulevilo. Teď už je to snadné, každý měsíc vklad tak, aby se rozumně udržovaly poměry mezi PFkami. Nejtěžší management úkony máme za sebou, teď už je to jen pro cvičené opice. A takové úkoly já tůze rád! 🙂

Interactive Brokers rulez!

Únor přinesl ještě jednu úlevu. Vyřešili jsme otázku diverzifikace brokerů, alespoň na nějaký čas. Jak si asi pamatujete z nedávných příspěvků nebo třeba z p2pfóra, začali jsme nedávno v investorské komunitě probírat téma zajištění brokerů a strukturu kompenzačních garancí. Situace byla a je náročná. Garance na úrovni 20 tisíc EUR není pro mnoho lidí moc a na rozumného amerického brokera (tj. vysoká garance) s přístupem na světové trhy, dostupností pro českého investora a rozumnou poplatkovou strukturou za vklady/výběry jen tak nenarazíš.

Situace nás trápila a zaměstnávala. Nakonec jsme našli ideální řešení pro naše potřeby a možnosti. K dosavadním 2 účtům u Degira a u Fio a 1 účtu u Interactive Brokers (IB) přidáme další čistý účet u IB. Zvažovali jsme ještě založení účtu u ZacksTrade (introducing broker pro IB bez inactivity poplatku), Lynx (totéž s horší poplatkovou strukturou), nebo amerického FirstTrade. Jaké jsme měli důvody k téhle volbě?

IB poráží ostatní retailové brokery snad ve všem. Je jeden z největších globálních brokerů se silným a solidním zázemím, je obchodovaný na burze, účetnictví má transparentní, má jednu z nejnižších poplatkových struktur (nulové komise jsou k dispozici zatím jen pro US klienty), výborně zpracované informační zdroje a nejširší nabídku trhů. Zvládá také pokročilé operace a nabízí i komplexní nástroje. Byla by to tedy jasná volba, nebýt dvou neduhů.

První je poplatek za neaktivitu na úrovni 10$/měsíc, od kterého se odečítají všechny poplatky za komise a jiné služby. Ve výsledku se tedy platí méně podle měsíční útraty. Zároveň tento poplatek odpadá pro účty, jejichž hodnota je větší než 100 tisíc USD. Pak není moc co řešit. Poplatek se dá navíc na delší dobu efektivně snížit na nulu pomocí refer a friend programu.

Jak to funguje? Pokud se nový účet založí přes referral link, investor za každých 100$ vložených na účet (v podobě hotovosti v jakékoli měně nebo akcií, dluhopisů…) během 1. roku od založení dostane 1$ v podobě akcií IBKR (ty lze po roce prodat a nebo si nechat na investici). Jde tedy efektivně o dodatečný výnos 1% během prvního roku. Maximální odměna je 1.000$ (kompletní info zde). Toho se dá využít na efektivní vynulování poplatku za neaktivitu. Například vložíš-li dohromady 20.000$, dostaneš 200$ navíc, což je 20 měsíců poplatku. K tomu první tři měsíce jsou bez poplatku, takže ve výsledku investor získal na dva roky vedení IB zdarma. A co pak? Kdo ví, co bude. Třeba se změní poplatková struktura, třeba se zavede bezpoplatkové IB LITE i pro Evropany, nebo překročí portfolio hodnotu 100 tisíc USD, nebo se objeví jiný lepší broker (IB má převody PF k jinému brokerovi zdarma)… Pokud v okolí znáš někoho, kdo IB má, a sám si ho chceš založit, není důvod ho nepožádat o referral a mít vzájemný užitek. Případně o něj můžeš napsat mně.

Druhý neduh (a nebo jednookost mezi slepými?) je garance. Před brexitem nabízel IB kombinaci UK a US garančních schémat, takže často 500 tisíc USD, což je dost. Nyní operuje s pobočkami v Irsku (garance 20 tisíc EUR), Lucembursku (20 tisíc EUR) a Maďarsku (cca 100 tisíc EUR). Pro Čechy se nově otevírají účty především v poslední jmenované. My to považujeme za výhodu. Sto tisíc EUR je výrazně lepší než 20 a v evropském prostředí je to jedinečné. Alespoň podle našich informací lze podobné garance získat už jen ve Švýcarsku (SwissQuote), ale za masivně vyšší poplatky. Je pravda, že Maďarsko není premiant v evropské ústavnosti a jejich politický režim nemáme rádi. Na druhou stranu to nepředstavuje téměř žádné politické riziko pro naše investice. V čem by je mohl „uličnický“ stát ohrozit? Regulace finančního sektoru vymáhá EU a maďarský daňový systém se nás netýká. Otázka je, jakou důvěru má maďarský garanční fond oproti třeba irskému. Ale ono je to v podstatě jedno. Na malé brokery má každý fond prostředků dost a při větší sanaci naopak nemá na pokrytí žádný evropský fond, všichni stejně dostanou finanční injekce od státu nebo EU (tak jako náš fond při sanování bank na konci 90. let, které splácí dodnes, nebo jiné záchranné operace ve světě). Zbývají extravagantní koncepty rizika typu znárodňování, což může být líbivá rétorika pro diktátora, ale realita je něco jiného. Maďarsko EU potřebuje, znárodňování je mimo náš horizont představivosti. Pokud by se něco přece jenom chystalo, účty se dají rychle zlikvidovat.

Další kroky?

Jak jsem už zmiňoval, s komplikovanými investičními kroky a otázkami kolem brokerů jsme pro teď hotovi, zbývá nám už jenom na pohodu každý měsíc vkládat pevnou část příjmů postupně do všech investičních segmentů PF, abychom je udržovali v poměru. Zbylou cash budeme cpát do státních dluhopisů, opět v rozsahu cca 30-40% PF. Takže Rančo relaxo (youtube), prostě pohodinda 🙂

Úkoly na následující měsíce jsou prozkoumat další diverzifikační možnosti vč. komodit, zlata, alternativ a exotických produktů, jak jsem avizoval v prvním dílu seriálu.

V delším horizontu se budeme zabývat dalším brokerem. Ale to už nebude takový pain. Pravděpodobně půjdeme do kombinace FirstTrade + posílání a směna peněz přes IB. S výběry to bude horší, ale to budeme řešit, až to bude aktuální.

Zatím si totiž chceme užívat ten zasloužený investiční klídek a vyhlížet léto 🙂

(Řekl a teploty prudce a na dlouho stouply…)

Napsat komentář