Situace na trzích se neustále proměňuje a nabízí různé příležitosti. Přichází po dekádě opět čas standardních státních dluhopisů? Začíná se o tom mluvit – tak co si o tom myslet? Vždyť stačí jen natáhnout ruku a dotknout se jich.

„Reach out and touch faith!“ křičeli jsme s doktorandy mírně podnapilí před pár lety ze střechy bývalé vojenské nemocnice v západním Berlíně. Kolega mlátil do kytary a my opět ověřovali hypotézu, že neumíme zpívat. Ten text hitu Personal Jesus od Depeche Mode mi ale přišel úžasný. Slunce zapadalo, wursty voněly z grilu a mně se refrén usídlil v hlavě. Nač chodit daleko? Proč se lopotit a celý život hledat něco, co ti nakonec stejně unikne? Stačí přece jen natáhnout ruku a můžeš se dotknout své vlastní tkaniny víry. Hmatatelně. Svého osobního Ježíše.

Kluci z Depeche Mode měli nejspíš na mysli, že tím Ježíšem může být tvoje přítelkyně, přítel, manželka, brácha, prostě někdo, kdo „ti zvedne telefon“ i v půl třetí v noci, někdo z „masa a kostí“, prostě lásku, která „z tebe udělá věřícího“.

Tohle je jistě hluboká, ale známá pravda. Osobního Ježíše najdeme ale i na místech, kde bychom dopad rockového hitu nečekali: třeba i v investování, přesněji řečeno v naší aktuální situaci v čele ČNB.

I to nejrigoróznější investování je totiž založeno na víře. Dlouhodobý idealistický investor věří v exponenciální rozmach civilizace, pragmatik v rozmach globální ekonomiky, investor do sektorových ETF věří v budoucnost sektoru a každý, kdo si koupí státní dluhopisy, věří, že státní kasa to ještě dekádu přežije. Všechny investice jsou ve své podstatě tak trochu spekulace. A spekulant potřebuje víru. Svého osobního Ježíše.

Jenže záleží na kvalitě tohoto Ježíše. A to je to náročné gros investování.

Ekonomové: Přichází čas dluhopisů, bros!

Nedalo se to nezachytit. O výhodnosti běžných státních dluhopisů (ne dluhopisů republiky) se psalo už všude možně. Namátkou uvedu:

Všichni popisují současnou situaci, kdy vlivem inflace a nastavením repo sazeb ČNB vzrostly výnosy do splatnosti dlouhodobých státních dluhopisů ČR nad 5% p.a. a upozorňují na další možné zisky z takové investice, pokud sazby klesnou opět k normálu.

Stojíme tedy stejně jako ostatní investoři před rozhodnutím, zda takovou investici udělat, a pokud ano, tak kdy, jak a s jakou alokací. No a jelikož Traxlerovi ani Kovandovi v půl třetí ráno bez výčitek zavolat nemůžu, nechci to s těmi Ježíši v téhle otázce moc přehánět. Tak si ty úvahy pojďme projít sami.

Jak to funguje: „Když jdou sazby nahoru, tak…“

„… tak jdou ceny dluhopisů dolů.“ Takhle se, tuším, ptal na nějaké investiční přednášce Vávra a žáčci sborově odpovídali. Je to tak a není to žádná magie. Když chci v prostředí rostoucích sazeb prodat postarší dluhopis, co garantuje menší výnos, než co nyní dostanete na spořáku, budou ho kupci logicky chtít koupit levněji, aby si kompenzovali alespoň ten rozdíl. Když sazby od doby nákupu naopak klesnou, stane se opak a hodnota dluhopisů vzroste. Víc jsem se tomu věnoval kdysi dávno (vysvětloval jsem to i někde bez matematiky, ale nemůžu to najít ?) a nebo fajn je to vysvětlené na Fio nebo od Traxlera.

Ok, takže jdou nahoru a jdou dolů. To, že sazby ČNB jednou klesnou na pro ekonomiku snesitelnou úroveň, je jasná věc. Ale pro odhad výhodnosti jejich nákupu budeme potřebovat něco kvantitativnějšího a ten monstr vzorec z odkazu výše používat nechceme.

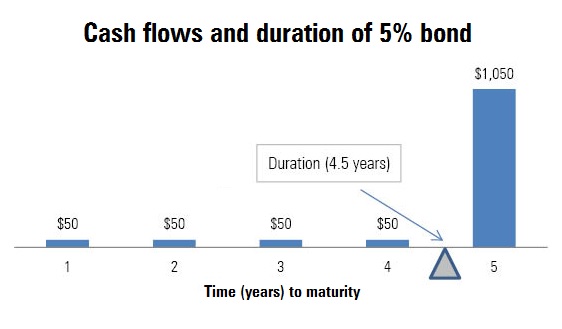

K jednoduché orientaci v číslech existuje parametr durace (duration) dluhopisu. Ta říká, o kolik procent se změní hodnota dluhopisu, pokud se výnos do splatnosti změní o 1%. A požadovaný výnos do splatnosti se dá s určitým přiblížením brát jako korelovaný s bezrizikovým výnosem (tedy třeba repo sazby ČNB). Durace rovná 5 říká, že pokud ČNB příští měsíc sníží sazbu ze 7% na 6%, cena vašeho dluhopisu by se na dokonale efektivním trhu měla zvednout o 5% (za předpokladu, že se výnos do splatnosti nezmění i z jiného tržního důvodu).

Durace je docela netriviální koncept, existuje víc definic (třeba že jde o průměr dob splatnosti jednotlivých kupónů vážených jejich současnou hodnotou… uff, ukázka na obr. níže), žádná z nich nevyjadřuje přesně to, co by investory zajímalo, vše je jen přiblížení. Takže je to třeba brát s opatrností. Pokud nemáte duraci pro váš fond nebo dluhopis k dispozici a nechcete obětovat duševní zdraví při jeho výpočtu, můžete místo ní uvažovat dobu do splatnosti. I z obrázku níže je vidět, že pro normální dluhopisy je durace vždy menší než doba do splatnosti, takže touto úvahou můžete udělat hrubý odhad pohybu ceny s tím, že pohyb vyjde o trochu větší, než bude ve skutečnosti.

Jaké zisky lze čekat u dluhopisových fondů?

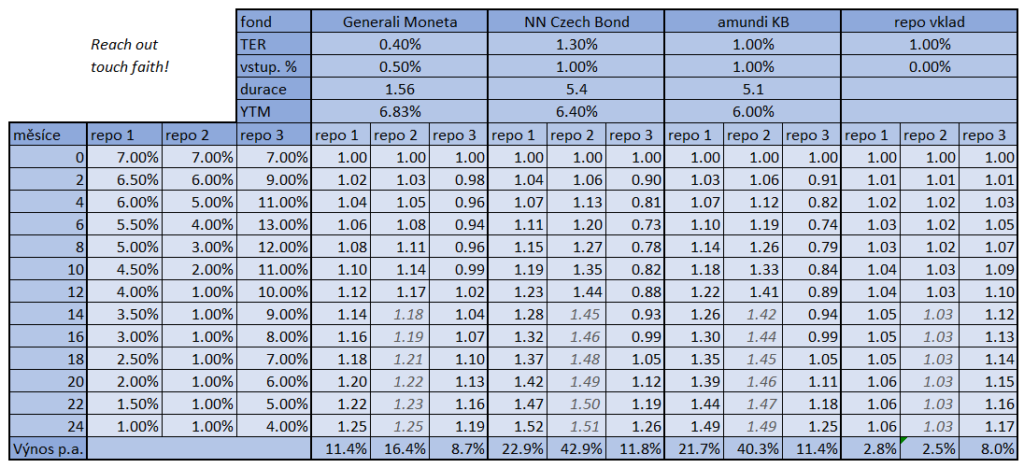

Pojďme to aplikovat na naši situaci. Trochu jsem pohledal mezi českými fondy státních dluhopisů a výpočty si uvedeme na třech reprezentantech: NN International Czech Bond jako zástupci dražšího fondu s výhodnou metrikou, Amundi KB Dluhopisový s mírně horšími parametry ale levnější správou a do třetice Generali Fond konzervativní (Moneta) jako zástupce krátké durace a malých poplatků. Pan Traxler udělal svůj domácí úkol také a připravil podobný přehled.

Samozřejmě pro výpočet návratnosti je potřeba udělat ten nejzásadnější předpoklad. Zatímco cena dluhopisů je oproti akciím matematicky přesně vyjádřitelná, stále nejsou bez rizika. To riziko a volatilitu přináší, zanedbáme-li možnost krachu emitenta, právě vývoj sazeb. Pojďme ale předpokládat tři různé scénáře chování ČNB.

„Repo 1“ je střední varianta, uvažuje, že výš se sazbami už nepůjdeme, ale pokles bude pozvolný a na 1% se dostaneme až za dva roky. „Repo 2“ je rychlá varianta, ke snížení dojde za 1 rok. „Repo 3“ je problematická varianta, kde sazby ještě rychle porostou na 13% a pak budou klesat stejnou rychlostí jako v „Repo 1“ – za dva roky tedy klesneme jen na 4%. Údaje pro jednotlivé fondy jsem našel v dokumentaci, pouze amundi KB Dluhopisový neuvádí výnos do splatnosti (YTM), tak ho předpokládám obdobný jako u dalších fondů.

Vývoj hodnoty těchto fondů v uvedených třech scénářích zachycuje tabulka níže. Anualizovaný výnos počítám z dvouletého držení (pro scénář 1 a 3) a jednoletého držení (scénář 2) a odečítám náklad vstupního poplatku (uvažuju tedy jednorázový vklad). Přehled doplňuju o vývoj vkladu přímo do repo sazby snížené o 1% poplatek, něco jako třeba Investiční rezerva od Portu.

Důležitá poznámka: výpočet je silně zjednodušený. Například považuju duraci a výnos do splatnosti za konstantní přes období dvou let. To samozřejmě nebude, ale musel bych znát vnitřní strukturu fondu. Tyto parametry se mění s tím, jak ve fondu dobíhají starší dluhopisy a nahrazují se novými. Předpokládám ale, že dobíhat budou ty, které ještě vysoký YTM nemají a nahradí se novými, který ho také budou mít menší, než současných 5-6%. Ve výsledku by stabilita parametrů nemusel být špatný první odhad. Zároveň se nemusí uplatnit zcela efektivní trh, do smýšlení trhů mohou promlouvat i další faktory ovlivňující ochotu investorů nakupovat CZ bondy – a tím i jejich cenu.

Už jen letmý pohled na tabulku odkrývá, jak se věci mají. Ano, pevně úročené státní dluhopisy ponesou při poklesu sazeb velmi pěkně – klidně i víc než 10% ročně a to ve všech uvažovaných scénářích u dravějších fondů (durace >5). Druhý scénář dokáže vynést i několik desítek procent. Ve všech případech také získáme z kapitálu víc, než uložením do repo sazeb. Traxlerových „pár let nadprůměrných výnosů až kolem 10 % za rok“ se jeví realisticky.

Tolik možná očekávání.

ČNB

Už jen z předchozího odstavce je jasné, že náš personal Jesus bude ČNB. Ve třetím scénáři s nárůstem sazeb a pomalým poklesem ke 4% nám vychází, že celá spekulace přinese obdobný výnos jako prostá depozice cashe do repo sazeb na Portu, ale s výraznou volatilitou. V nejhorším momentu budeme -27% v poklesu. A to se uvažoval „jen“ nárůst sazeb ke 13%, který nemusí být z říše snů.

Dynamiku vývoje sazeb těžko předpokládat. Můžeme spekulovat, že s novým vedením nebude tlak na růst sazeb tak velký, ale jestli něco nové vedení ukázalo, tak je to nejasná mediální komunikace. Tím hůř pro budování smysluplného očekávání.

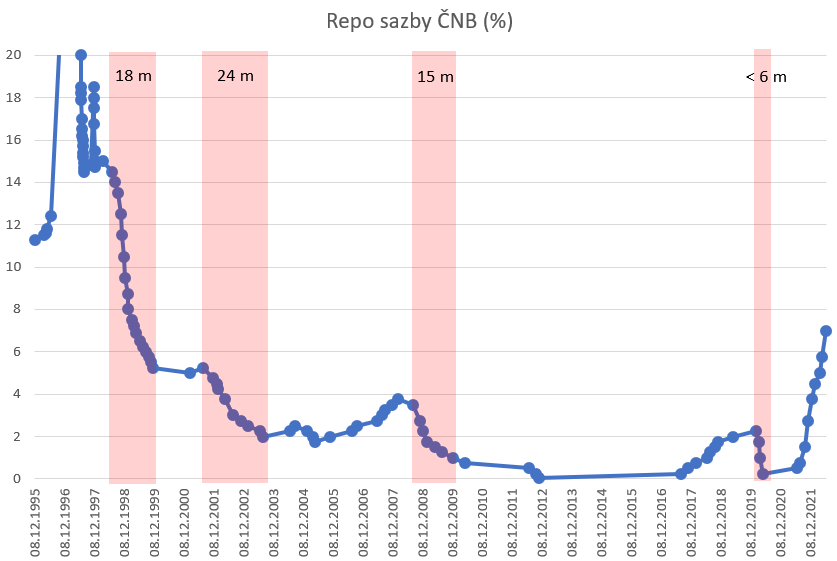

Přesto, dá se nějak předvídat, co a jak rychle banka udělá? Napadá mě jenom pohled do historie sazeb:

Moc velkou zákonitost vykoukat nejde. Poklesy o 2-3 body byla rada zatím schopna realizovat do dvou let. Pokles o 9 bodů koncem 90. let trval rok a půl, ale návrat z 15% na 2% byl otázkou 5+ let.

Pro a proti

Protože se podle nás nejedná o zcestnou investiční možnost, naopak to vypadá docela zajímavě, pojďme si rozebrat povahu téhle investice s co možná nejvíce otevřenou hlavou. Ty procenta totiž dokážou uhranout, ale to není celá skládačka.

Pro mluví následující:

- Poměrně vysoké možné zhodnocení ve všech uvažovaných scénářích. Pravděpodobně i z více zátěžové situace nevyjdou tyto fondy jako tragické investiční rozhodnutí. Potenciál je ~ 20-50% za období snižování sazeb.

- Fondy jsou daňově optimalizované. Samy platí sníženou daň (díky Carhire), při prodeji po 3 letech od nákupu je výnos pro investora osvobozen od daně.

- Investice s expozicí do CZK nenese kurzové riziko.

- Lze investovat pravidelně a i menší částky (>500 Kč přes Monetu do NN International Czech Bond).

Zajímavější bude se ale zamyslet nad problémy:

- Jde o kočkopsa z pohledu riziko-výnos z dlouhodobější perspektivy. Není to ani konzervativní investice (protože teoretická volatilita je docela vysoká), ani dynamická (dlouhodobé výnosy budou nízké).

- Pravděpodobně tedy nepůjde o dlouhodobou alokaci kapitálu, ale o krátkodobější spekulaci. Smysluplný výnos nabízí fondy jen po dobu durace (~5 let), výnos do splatnosti se bude postupně snižovat, až se dostane zpět na 1-2% ročně.

- Se spekulací přichází klasické problémy a dilemata spekulantů: dokázat odhadnout vývoj (Bude nová ČNB predikovatelná? Je nynější krize nějak čitelná, nebo je to bezprecedentní situace?) a alokovat do toho dostatečný kapitál, aby čas strávený nad analýzou stál vůbec za to.

- Vývoj spekulace může být dost korelovaný s akciovými zisky. Pokud začne ČNB ostře snižovat sazby, je inflace na ústupu, to ale znamená rekonstrukci dodavatelských řetězců a ekonomického výhledu. To ale znamená vzpruhu i pro akciové indexy, které jsou stále dost vyklesané. Ale nabídne dluhopisová spekulace potenciálně vyšší zhodnocení než ta akciová?

- Poplatkově jsou nicméně dluhopisové fondy dražší než akciová ETF a to několikanásobně.

To jsou jen některé z úvah, které je třeba kolem téhle investiční otázky promyslet. Není univerzální odpověď, zda je to vhodný postup. Záleží na struktuře PF, cílech, které s ním kdo má, a jak si kdo věří v citu na spekulace. Celkově mi to nepřijde jako nesmysl a má to nějaké racionální jádro. Zároveň v tom ale nevidím nějaký zlatý grál pro běžného investora.

Náš pohled a rozhodnutí

Jak se na to díváme optikou našich cílů a PF? No, dlouhodobá investice by to pro nás zcela jistě nebyla. Státní dluhopisy v běžných dobách nesou velmi málo, v minulé dekádě ani nepokryly inflaci. Kvůli docela velké volatilitě fondů kvůli velké duraci se nám do konzervativní části PF nehodí. Možná značná korelace s akciovými aktivy smysl takové složky v PF ještě snižuje.

Muselo by tedy jít o spekulaci. Jenže spekulativní charakter takové investice nás netěší, protože odhadovat trh a ekonomickou situaci v horizontu menších jednotek let prostě nedokážeme. Na rozdíl od dlouhodobých očekávání z akciových investic, tady máme v takhle krátkém horizontu pod kontrolou jen velmi málo. Znamenalo by to vložit do naší investiční strategie dalšího osobního Ježíše v podobě Aleše Michla a to prostě nechceme. 😉

Pokud bychom v nějakém směru chtěli vybočovat z našeho standardního rozložení PF, pak je to k větší alokaci do akcií a akciových indexů. Přemýšlíme tedy spíš o přesunu peněz z repo vkladů (~2.5% PF) a všech pravidelných měsíčních vkladů přímo do akcií a konzervativní složku PF nyní nenavyšovat.

Až poklesne inflace a stejně tak i výnosy proti-inflačních dluhopisů a repo vkladů, nejspíš přesuneme těžiště konzervativní části PF do nemovitostních fondů FKI, jak jsme nedávno avizovali.

Když to shrneme: investice do fondů státních dluhopisů přináší obdobnou volatilitu a slibuje srovnatelné krátkodobé výnosy jako akciové trhy a bude s nimi do větší míry také korelovaná. Své místo by tedy měla v dynamické části PF. Nicméně na rozdíl od akcií se jedná o krátko až střednědobou spekulaci, kterou je třeba po této době uzavřít a kapitál přesunou stejně jinam (akcie?). Spekulace a odhady trhu s přesností na roky neumíme, ověřili jsme si to už několikrát. Jedinými pozitivy takové investice pro nás tedy zůstává expozice do CZK, která by se skutečně hodila.

Dluhopisovým fondům se tedy ve výsledku vyhneme. Ale nikoli kvůli tomu, že by ten produkt nedával investiční smysl a nesliboval celkem pěkné zisky, ale protože se nám do struktury PF nehodí.

A jak to máte vy? Přemýšlíte o tom? Nebo jste dluhopisové fondy už nakoupili?

A natáhli ruku… a dotkli se víry.

Napsat komentář