Kolem americké dědické daně – estate tax – se vznáší mysteriózní mlha. Málokdo ví, jak opravdu funguje, většina ji neřeší a někteří o ní dokonce neví. Ať už k ní ve finále zaujmete jakýkoli postoj, je dobré se nad touto hrozbou pro PF o likvidační síle středně velké kapitálové atomové bomby alespoň zamyslet.

Říká se, že jediné dvě jistoty v životě jsou smrt a daně. Dědická daň je obecně něco, co kombinuje tyto dvě nemilé jistoty v nehezký koktejl. Dědická daň v USA (estate tax) aplikovaná na daňové nerezidenty (non-resident aliens) je ve světě kapitálových investic trochu strašák, hlavně proto, že se o ní moc neví a chybí precendenty k tomu, jak, kdy a na koho se aplikuje. Plno investorů to tedy hází za hlavu.

Když jsem na zmínku o ní opět nedávno narazil, prohnal se mi hlavou tento proud myšlenek:

Řešíš zodpovědně volbu a diverzifikaci brokerů, technickou minimalizací toho rizika jsi už strávil nějaký čas, ale jaká je vlastně pravděpodobnost pádu brokera typu Interactive Brokers? Nula nula nic? Estate tax je něco, co snadno může pro tvé nejbližší vymazat 40% z části investic a pravděpodobnost smrti je v konečném důsledku = 1. A ty to neřešíš.

Skejwiho rozpolcená mysl

Často jsem si na to odpovídal, že v případě smrti budou peníze to poslední, co se bude řešit, a případná daň ta nejmenší ztráta. Ale totéž se dá říct o všech dalších finančních rizicích, které s přítelem úzkostlivě minimalizujeme. Proč tuhle eventualitu, která prostě jednou přijde, ignorovat? I když se to týká nepříjemných situací, k zodpovědnému investování prostě patří i tohle. Nedá se nic dělat a musíme se do toho pustit.

Nejdřív fakta

Nejprve si prosvištíme základní fakta:

- Americká dědická daň (estate tax) se uplatňuje na děděný majetek v americké jurisdikci (assets situated in the U.S.) vlastněný zemřelým ne-americkým daňovým rezidentem (non-resident alien), přesahujícím 60.000 USD a progresivně velmi rychle postupuje k 40%, což už má téměř charakter konfiskace.

- Do majetku v US jurisdikci se vztahují mmj. (1) akcie všech amerických společností, (2) ETF fondy s domicilem v US (US-domiciled ETFs), (3) nemovitosti v US teritoriu, (4) peněžní hotovost (cash) na účtech amerických brokerů (US-based brokers), kam se běžně uvažuje, že spadají i evropské pobočky Interactive Brokers. Zdůrazněme, že majetek (1) a (2) spadá do dědické daně, i když je vlastněn přes brokera v libovolné jurisdikci.

- Do tohoto majetku naopak nespadá hotovost deponovaná v bankách v USA ani většina amerických státních dluhopisů.

- Američtí brokeři mají nařízeno zákonem nezpřístupnit pozůstalým investiční majetek v rámci dědického řízení, dokud nedostanou potvrzení o nahlášení nebo snad i zaplacení. IB na to má speciální formulář (také tady).

- Estate tax se uplatňuje, pokud nemá stát, kde jste daňoví rezidenti, speciální smlouvu s USA (seznam zde) – uklidním, že malé a rozvojové ekonomiky jako ČR nebo Slovensko ji uzavřenou nemají.

Problematika je složitá a já jsem asi tak takový daňový poradce s mezinárodní působností jako jsem makroekonom: umím si o tom tak maximálně něco přečíst 😉 Takže, jak vám připomíná DJ Knír, ověřujte si fakta, jestli jsou ve skutečnosti (fakticky) faktickými fakty. Nabízí se začít třeba zde:

- Přehledový článek o zdaňování neamerických poplatníků a článek o US tax traps na bogleheads,

- článek od J.P.Morgan, který odkazuje ještě na obsáhlejší publikaci v Journal of Taxation (2007) – přijde mi naprosto zoufalý, že něco takového vůbec existuje ?

- Elaborát na Mustachian post o problematice z pohledu Švýcarska, obdobný článek z pohledu Turecka

- YT video od Fitchera a diskuze pod ním (díky Romane za tip), diskuze pod postem finhackera

Co s tím?

Dobře, fakta jsou, že pokud člověk spadá do zmíněné kategorie, dědicové daň zaplatit musí. Ty články a google knowledge mě o tom docela přesvědčuje. Otázka nyní je, co s tím dělat. Možností je více a nemusí jít hned o takovou tragédii, jak to na první pohled vypadá.

Možnosti, které teoreticky vidím nebo jsem je našel někde jinde:

- Dědickou daň prostě aktivně nahlásit a zaplatit ze svého,

- daň aktivně nahlásit a zaplatit ji pomocí za tímto účelem sjednané životní pojistky,

- dani se legálně vyhnout preventivní změnou investiční struktury, aby neobsahovala přímá US aktiva,

- dani se legálně vyhnout odprodejem US aktiv během života,

- daň nezaplatit tím, že se na US aktiva zvolí čistě evropský broker, který to snad nebude řešit,

- daň nezaplatit tím, že k účtu bude mít přístup pozůstalý a odprodá assety a peníze převede na svůj účet sám.

Předem říkám, že varianty (5) a (6) mohou znamenat daňový delikt v USA, a proto od těchto postupů důrazně všechny čtenáře odrazuji.

(1) Daň prostě zaplatit

Záleží, jak je dotyčný segment PF velký. V našem případě se jedná a předpokládáme, že i bude jednat, o cca 25% PF. Při aplikaci daně v plné palbě 40% jde o daň na úrovni 10% PF. Je to nepříjemné, ale už ne tak děsivé. Pokud si člověk tuto možnost nechá jako tu poslední, když to nezvládne jinak, není to nestravitelné.

(2) Daň zaplatit pojistkou

Zajímavý nápad, na který jsem náhodou narazil na více místech, např. v diskuzi na finhackerově blogu. Logika zní: za měsíční pojištění vygeneruju protiplnění v případě smrti, kterým se daň zaplatí. Elegantní, ale předpokládám drahé. Náhodná kalkulačka životního pojištění pouze na smrt na 2 mil. Kč stojí pro 35letého člověka asi 8 tis. ročně.

(3) Nemít US aktiva

Jednodušší cesta znamená rezignovat na investici do jednotlivých US akcií, kterými je kapitálový trh dominovaný, a investovat jen prostřednictvím EU-based ETF. Pro někoho schůdné, pro někoho problém v investiční strategii.

Pro nás je to neoptimální: investujeme do jednotlivých US dividendových akcií (PF3) z důvodu, abychom měli expozici do defenzivního sektoru dividendových korporátních držáků – což se mimochodem ukázalo v současné krizi jako velmi smysluplná diverzifikace. Tuto strategii lze replikovat třeba pomocí ETFka SPYD na US dividendové aristokraty. Problémy za sebe vidíme tři: (i) je to dražší, ETFko platí z dividend stejnou daň jako my, ale navíc se přidává TER 0,35% + dodatečný náklad 0,35% za daň z distribuovaných dividend, tedy celkový 0,7% náklad navíc; (ii) nelze filtrovat firmy, které kupovat nechceme – např. ropné společnosti nebo další, kterými si řešíme své vlastní ESG ambice; (iii) psychologický rozměr, že jsme s firmami nějak spojení, neanonymita a také pocit, že si vybíráme firmy s dobrou valuací (což nakonec asi reálný efekt nemá), je pro nás důležitý.

Složitější cesta je zabalit akcie do nějaké speciálně zřízené firmy, ale to je pro nás zatím zcestná představa.

(4) US aktiva včas prodat

Asi nejrealističtější řešení. Samozřejmě, pokud víme dne a hodiny, je to triviální. Prostě to včas prodáme a zaměníme za jiná aktiva. Morbidní, ale praktický.

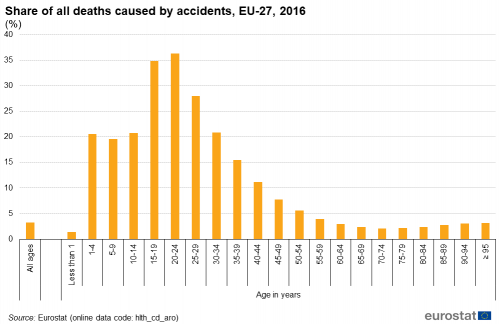

Zbývají případy, kdy dojde k neočekávané smrti. Dá se to kvantifikovat. Jasně 😀 Pravděpodobnost smrti v následujícím roce dobře postihuje článek [de Beer and Janssen, Population Health Metrics 14, 46 (2016)] (open access), ale jednodušší je vzít srozumitelnější data z britského statistického úřadu:

V přiblížení malých pravděpodobností je šance, že 25letý mužský investor zemře do 10 let cca 0,8%, 35letý 1,5%, 45letý 3,5% a 55letý 8,9%. Ženy mají pravděpodobnosti asi poloviční. Toto jsou všechna úmrtí, vč. nemocí a „očekávaných“, „pomalých“ skonů. Pokud nás zajímá rychlá a neočekávaná smrt, pak vezmeme poměr úmrtí z nehod:

Potom je hrubý odhad, že do 10 let zemřete tak rychle, že nestačíte akcie prodat, přibližně mezi 0,2 a 0,3% pro všechny diskutované věkové kategorie. Je to hodně? Je to málo? Nechám na vašem morbidním posouzení 🙂

(5)+(6) Mrtvý brouk / sdílené heslo

Tyto varianty nebudu komentovat. Daně, ať jsou sebevíc nepříjemné, se platit mají, stejně jako zákony dodržovat. Pokud se s daňovou povinností v nějaké zemi nedokážeme smířit, pak tam v první řadě nemáme vůbec investovat.

Jak to vidíme my?

Pro nás se po těchto obecných úvahách situace rozjasňuje. Určitou část, přibližně 25%, našeho PF chceme i nadále mít do přímých US akcií exponovanou. Uzavřením do ETFka by PF přišlo o část charakteru, který mu vtiskujeme, takže tento krok udělat nechceme.

Naším dlouhodobým konceptem investování je vytvořit nějakou formu finanční nezávislosti, což dodá penězům nějaký smysl v podobě volnosti. Počítáme tedy, že PF budeme od určitého věku konzumovat. To znamená, že i US akcie budeme prodávat a snižovat dědicky-daňovou zátěž. Stejně tak v pokročilém věku budeme skladbu PF optimalizovat a zohledníme i tento fakt, pokud se to do té doby nevyřeší jinak. Totéž se dá udělat v pro případy, kdy to s jedním z nás začne jít pomalu z kopce 🙁

Zbývá tedy jediná eventualita. Pokud by s velmi malou pravděpodobností nastala situace, kdy někdo z nás neočekávaně zemře a tyto akcie se plánovaně nestihnou prodat, udeří PF daň v rozměru <10% – např. odečítá se 60 tis. USD. Toto je hrozba, kterou považujeme za marginální a nemá šanci život zkomplikovat nad rámec té tragédie.

Uzavřeno

Obecně jsem za naší investiční historii zjistil, že nejvíc mě stresují záležitosti, které mám nedořešené a pořád se vrací. Estate tax byla jedna z nich. Z části jsem ji ignoroval, ale pokaždé, když z nějakého zákoutí investiční infosféry vykoukla, objevila se úzkost, že něco zásadního přehlížím.

Díky tomuto článku za nás záležitost estate tax definitivně uzavírám, považuju ji hodnou ignorace a pokud se závažněji okolnosti nezmění, nebudu se k ní už vracet.

To je přístup, který si konec konců administrativní nesmysly zaslouží. 🙂

Napsat komentář