Komentář k PF (březen–červen) + VH Monety

Jak si vedlo naše portfolio během posledních třech měsíců? Jak jsme se vypořádali s negativními vlivy posilující koruny? A jaké akcie hodláme na drahých trzích dál nakupovat? To vše si rozebereme v dnešním komentáři – a přidáme malý morální apel na malé investory Monety.

Je to už nějaký pátek, co jsem napsal komentář k portfoliu. Na mou obranu musím říct, že sekci Portfolio aktualizuju každý měsíc, takže čísla i grafy k dispozici jsou vždy čerstvě upečené. Ale nebylo k tomu jaksi co říkat. Ono je to tak dobře.

Obsah

Člověk se otrká

Od doby, co jsme koncem a počátkem roku na trh umístili velkou většinu prostředků, které jsme investovat chtěli, z nás spadl ten tichý stres, že nedokážeme udělat něco, co racionálně smysl dává – tedy investovat. Teď máme do určité míry prázdné ruce a naše investiční rozhodování se omezuje jenom na pravidelné měsíční alokace, kterými se snažíme jenom rebalancovat jednotlivé segmenty PF ve stylu no-brain. V tomhle smyslu jsme v únoru uzavřeli jednu svojí investiční kapitolu: vykašlat se na nemovitosti a peníze z prodeje bytu přidat do nehmotného majetku. Rozpouštět ty větší peníze na trh v době, kdy se buď intenzivně mluvilo o příšerném předražení, následované hysterií z covid krize, která zničí světovou ekonomiku, zakončené komentáři o ještě příšernějším předražení, to bylo nic příjemného. Ale člověk se otrká.

Dá se říct, že to má vlastně formu iniciace. Přechodového rituálu, ve kterém člověk přichází bezbranný do situace, která ho nade vše meze vytrhne z běžného a skrze standardní komunikace nedosažitelného sdělení přenese zkušenost, již sdílí jen skupina lidí, která takovým rituálem prošla. Je to nová perspektiva na náš život. Téměř všechen náš ekonomický potenciál je uzavřený v nehmotných aktivech, které mají den ode dne jinou dobře definovanou hodnotu. Odpoutanost od místa a lehkost. Kolik běžných lidí ze střední třídy takovou zkušenost sdílí? A k jakému životu to člověka směřuje?

Když jsem poprvé viděl Investorský magazín s Petrem Novotným, vedle kterého se na titulním snímku píše Vaše investice – Váš život, ušklíbal jsem se nad tím. Postupně mi ale přijde způsob investičního myšlení jako něco, co člověka opravdu charakterizuje ze všech možných pohledů. Odvaha, sofistikovanost, přímost, nebo ukázněnost. Investiční přístup říká o našem životě mnoho. Třeba naše širší rodina si na naše nestandardnosti už zvykla a ty nové už snad i předjímá. Přijmout, že nevlastnit nemovitost nemusí znamenat špatné příjmy a nebo vzdělání, byla nakonec, překvapivě, asi jedna z těch náročnějších věcí. Ale člověk se otrká.

Výnos PF za tři měsíce

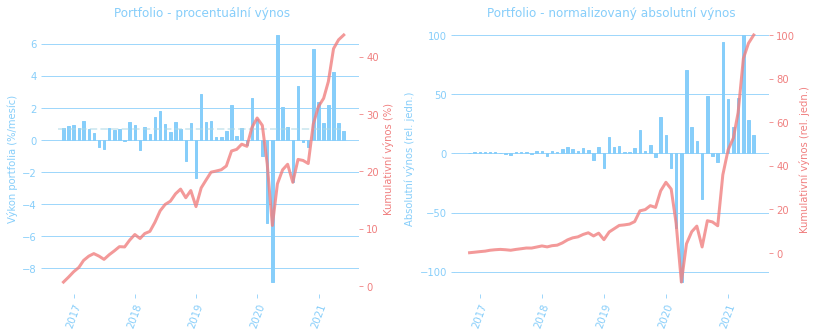

Jak je vidět níže, březen pro nás znamenal třetí nejvýnosnější měsíc v naší investiční historii (oba lepší měsíce byly v po-covidové době). V absolutních číslech zaznamenalo naše PF za březen dokonce nejvyšší nárůst. Celkově jsme někdy od listopadu 2020 na vyšších než předcovidových maximech, obdobně jako světové trhy.

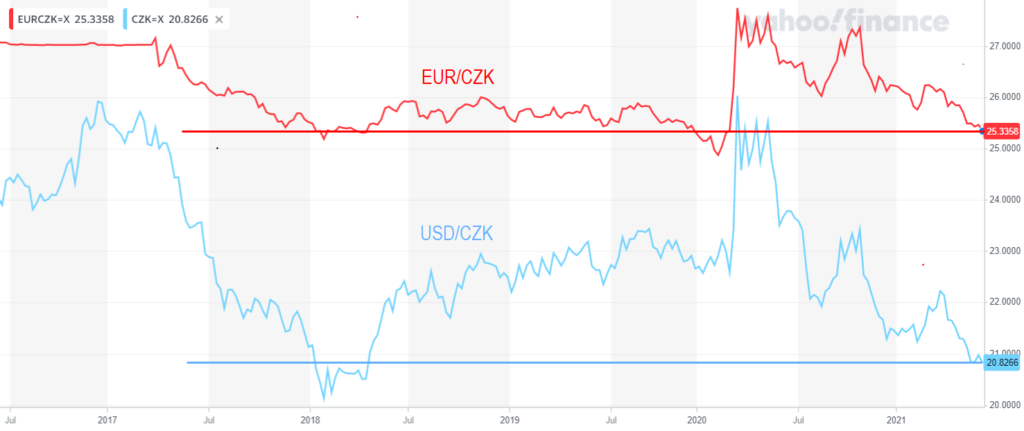

Hodnoty měnově nezajištěného PF je přepočítávaná do CZK, takže trpí i prospívá z kurzových změn. Z toho důvodu jsme například v covid krizi nezaznamenali takové propady: 12-měsíční volatilita našeho akciového PF, tedy bez dluhopisů, byla na začátku roku 2021 nějakých 14.5% (průměrně za 4 roky 7.9%), zatímco třeba SP500 udělalo 34.7% (průměrně za 4 roky přes 17%). Na druhou stranu pokrizový vývoj má kurzově docela nepříznivou tendenci, koruna posiluje jako divá – ovšem nutno podotknout, že po spektakulárním oslabení v covid výprodejích (koruna byla dokonce slabší než za intervencí ČNB). Celkově ale naše přepočítané zisky v roce 2021 trpí.

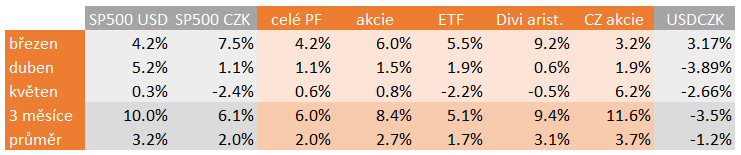

I přes toto posílení koruny za poslední rok o 7% vůči euru a téměř 17% vůči dolaru si naše PF nevede úplně na trojku z chování: celkové zhodnocení 6% (celé PF, vč. 1/3 ve státních dluhopisech), příp. 8.4% (jen akcie) za tyto tři měsíce vs. 10.0% (v USD), resp. 6.1% (v CZK) u SP500. To při jednoleté volatilitě ke konci května 7.2% vs. 17.4% u SP500. Netvrdíme tím, že je to největší úspěch ever, určitě jde dosáhnout lepších výsledků a očekáváme, že za SP500 budeme v principu dlouhodobě dále zaostávat, ale vyloženě neschopnost z toho nečiší. 🙂

Co se tedy reálně v PF dělo? V březnu jsme těžili z rotace aktiv k hodnotovým akciím. Naši divi aristokrati posílili o více než 9%, stejně tak jako ETFka – u nich šlo hlavně o posílení evropských indexů, které jsou globálně vnímány spíš jako value než americký growth. Stejně tak tenhle měsíc koruna oslabila. Další měsíce koruna naopak posilovala a stahovala zisky dolů. Na druhou stranu v květnu nás ze ztráty vytáhnulo oživení českých akcií snad ve všech titulech, co máme, hlavně ale KB a O2. Je zajímavé, že právě CZ akcie byly za tyto tři měsíce lepší investicí, než SP500 index samotný, a to jak v dolarovém vyjádření i po přepočtu do korun. Detailnější informace o složkách jako vždy v sekci Portfolio.

V širším pohledu zůstává vnitřní míra výnosnosti PF nad 10% p.a. po zdanění všech dividend, takže v podstatě čistého.

Nákupy

Jak jsem předesílal v úvodu, nakupujeme dále s měsíční pravidelností, jenom jsme od propuknutí krize zvýšili měsíční vklady asi o 40%. Důvody jsou růst příjmů, snížení daní z příjmů a úpravou zastoupení dluhopisů vůči celkovému PF.

Všechno je samozřejmě drahé (resp. vystoupané) – a po výrazném růstu na pražské burze dokonce i notoricky levné české akcie. Řídíme se tedy rebalancováním a nakupujeme z těch segmentů, které potřebujeme navýšit: jsou to PF3 (dividendové tituly) a PF1 (české akcie). V březnu to tedy byl ČEZ, v dubnu KB – ještě před posledním dramatickým růstem, v květnu pharma Merck (MRK) těsně před spin-offem OGN. Ceny vstupů uvádím jako obvykle v tabulce dole v Portfoliu.

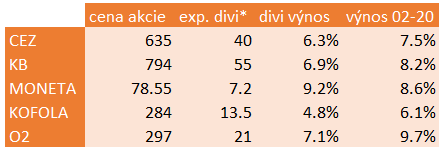

Naše další nákupy půjdou v tomto trendu. Ideálně evropské dividendové akcie prostřednictvím SPYW ETFka, nebo české tituly. Pokud máme vybírat mezi ČEZ, KB, Monetou, O2 a Kofolou, můžeme si udělat aktuální přehled:

Samozřejmě, dividendy jsou jenom část rovnice, ale v případě českého prostředí docela podstatná. Všechno jsou to také jenom odhady, které nic negarantují, na druhou stranu jsou založené na reálných cashflow, které firmy dokázaly v minulosti dosahovat a pravděpodobně budou dosahovat i nadále. Nám se stále nejvíc líbí ČEZ (trend ceny emisních povolenek a 50% produkce ČEZ z bezemisních zdrojů) a O2 jakožto stabilní a nudný business. Kofola je na nás stále dost malá, i když trochu jí máme také, a expozici do bank už máme slušnou teď. Navíc s Monetou, i přes její vysoký očekávaný divi výnos, budou ještě problémy…

Valná hromada Monety

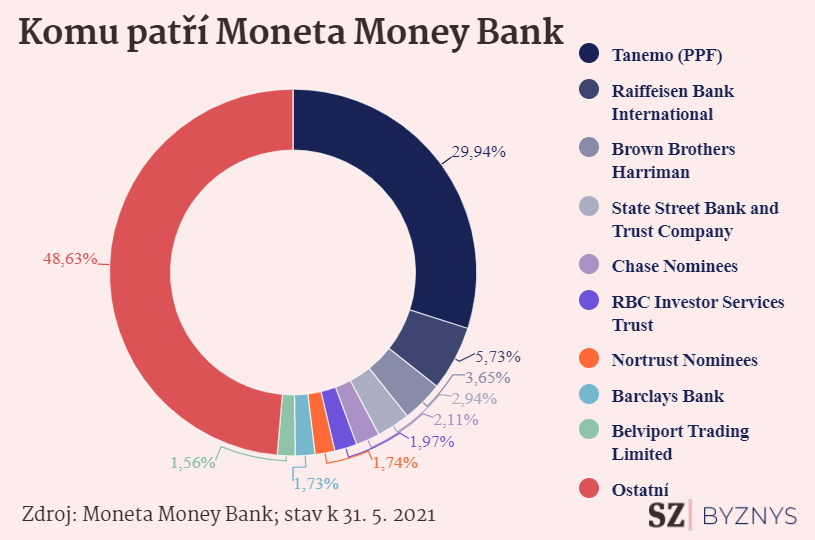

Story kolem Monety jistě všichni znáte. Stejně tak, že na následující valné hromadě 22. 6. 2021 proběhne hlasování akcionářů o nákupu Airbank, Home Creditu a Benxy ze strany Monety a vydání nových akcií, kterými se má nákup zafinancovat.

Názory na tuto transakci jsou až překvapivě konzistentní: tvrdí se, že spojení může dávat dlouhodobý strategický význam, ale na rozdíl od vedení Monety, někteří minoritní akcionáři, mnoho českých analytiků (nebo zde), stejně jako významné zahraniční poradenské instituce konstatují, že obchod je finančně nevýhodný – tedy že se nakupuje nadhodnocená Airbank a spol. a platí se akciemi podhodnocené Monety. A právě poslední zmiňované názory mají možná největší váhu. Názorem velkých poradenských firem se totiž často řídí správci investičních fondů, které tvoří velkou část rozdrobené akcionářské struktury Monety:

Na jeden z kroků transakce, vydání nových akcií, je třeba 75% podíl hlasů. A například taková Raiffka, druhý největší vlastník, vystupuje proti PPF. Dá se tedy říct, že hlasování nebude žádná formalita a výsledek není předem jasný. I proto se nabízí, že by bylo správné, abychom se zúčastnili i my, malí akcionáři. A to buď přímo na VH, nebo korespondenčně do 22. 6. Všechny informace, jak postupovat, najdete zde, hlasovací lístky pak tady. Pokud vlastníte akcie přes brokera, třeba přes Master účet u Fio, musí vám broker potvrdit plnou moc, že můžete s vaším počtem akcií hlasovat, ačkoli jsou formálně zapsané na jméno brokera. Tohle by neměl být problém, Fio to dělalo minimálně při VH PFNonwovens.

Pokud ještě nemáte na situaci názor, můžete se rychle seznámit s parametry obchodu v prezentacích vedení Monety (proponenti transakce) a aktivistického minoritního akcionáře Petrus Advisers.

Já už hlasoval (stačí ověřit podpis na poště a poslat – ale mám akcie přímo v CDCP na mé jméno) a je to dobrý pocit, návykový. Asi jako když jdete volit. Prostě se člověk svým malým, individuálně zanedbatelným hlasem, účastní. Když jsem si sečetl, kolik jsem už z Monety dostal na dividendách a že akcie má teď pořád o dost vyšší hodnotu než moje průměrná nákupní cena, musím říct, že ke mně byla Moneta do této doby štědrá. Chtěl jsem jí to vrátit. Aspoň takhle, symbolicky. 🙂

Tak ti, Moneto, na to úterý přeju hodně štěstí. Budeš ho potřebovat. Ale ať to hlasování dopadne jakkoli, budeme se tě pravděpodobně držet dál, dokud budeš vyplácet dividendy. Já vím: s PPFkou a jejich metodami u kormidla. Ale člověk se otrká.