Máte US akcie u Interactive Brokers? Možná vás čeká dědická daň 40%.

Kolem americké dědické daně – estate tax – se vznáší mysteriózní mlha. Málokdo ví, jak opravdu funguje, většina ji neřeší a někteří o ní dokonce neví. Ať už k ní ve finále zaujmete jakýkoli postoj, je dobré se nad touto hrozbou pro PF o likvidační síle středně velké kapitálové atomové bomby alespoň zamyslet.

Říká se, že jediné dvě jistoty v životě jsou smrt a daně. Dědická daň je obecně něco, co kombinuje tyto dvě nemilé jistoty v nehezký koktejl. Dědická daň v USA (estate tax) aplikovaná na daňové nerezidenty (non-resident aliens) je ve světě kapitálových investic trochu strašák, hlavně proto, že se o ní moc neví a chybí precendenty k tomu, jak, kdy a na koho se aplikuje. Plno investorů to tedy hází za hlavu.

Když jsem na zmínku o ní opět nedávno narazil, prohnal se mi hlavou tento proud myšlenek:

Řešíš zodpovědně volbu a diverzifikaci brokerů, technickou minimalizací toho rizika jsi už strávil nějaký čas, ale jaká je vlastně pravděpodobnost pádu brokera typu Interactive Brokers? Nula nula nic? Estate tax je něco, co snadno může pro tvé nejbližší vymazat 40% z části investic a pravděpodobnost smrti je v konečném důsledku = 1. A ty to neřešíš.

Skejwiho rozpolcená mysl

Často jsem si na to odpovídal, že v případě smrti budou peníze to poslední, co se bude řešit, a případná daň ta nejmenší ztráta. Ale totéž se dá říct o všech dalších finančních rizicích, které s přítelem úzkostlivě minimalizujeme. Proč tuhle eventualitu, která prostě jednou přijde, ignorovat? I když se to týká nepříjemných situací, k zodpovědnému investování prostě patří i tohle. Nedá se nic dělat a musíme se do toho pustit.

Obsah

Nejdřív fakta

Nejprve si prosvištíme základní fakta:

- Americká dědická daň (estate tax) se uplatňuje na děděný majetek v americké jurisdikci (assets situated in the U.S.) vlastněný zemřelým ne-americkým daňovým rezidentem (non-resident alien), přesahujícím 60.000 USD a progresivně velmi rychle postupuje k 40%, což už má téměř charakter konfiskace.

- Do majetku v US jurisdikci se vztahují mmj. (1) akcie všech amerických společností, (2) ETF fondy s domicilem v US (US-domiciled ETFs), (3) nemovitosti v US teritoriu, (4) peněžní hotovost (cash) na účtech amerických brokerů (US-based brokers), kam se běžně uvažuje, že spadají i evropské pobočky Interactive Brokers. Zdůrazněme, že majetek (1) a (2) spadá do dědické daně, i když je vlastněn přes brokera v libovolné jurisdikci.

- Do tohoto majetku naopak nespadá hotovost deponovaná v bankách v USA ani většina amerických státních dluhopisů.

- Američtí brokeři mají nařízeno zákonem nezpřístupnit pozůstalým investiční majetek v rámci dědického řízení, dokud nedostanou potvrzení o nahlášení nebo snad i zaplacení. IB na to má speciální formulář (také tady).

- Estate tax se uplatňuje, pokud nemá stát, kde jste daňoví rezidenti, speciální smlouvu s USA (seznam zde) – uklidním, že malé a rozvojové ekonomiky jako ČR nebo Slovensko ji uzavřenou nemají.

Problematika je složitá a já jsem asi tak takový daňový poradce s mezinárodní působností jako jsem makroekonom: umím si o tom tak maximálně něco přečíst 😉 Takže, jak vám připomíná DJ Knír, ověřujte si fakta, jestli jsou ve skutečnosti (fakticky) faktickými fakty. Nabízí se začít třeba zde:

- Přehledový článek o zdaňování neamerických poplatníků a článek o US tax traps na bogleheads,

- článek od J.P.Morgan, který odkazuje ještě na obsáhlejší publikaci v Journal of Taxation (2007) – přijde mi naprosto zoufalý, že něco takového vůbec existuje 😅

- Elaborát na Mustachian post o problematice z pohledu Švýcarska, obdobný článek z pohledu Turecka

- YT video od Fitchera a diskuze pod ním (díky Romane za tip), diskuze pod postem finhackera

Co s tím?

Dobře, fakta jsou, že pokud člověk spadá do zmíněné kategorie, dědicové daň zaplatit musí. Ty články a google knowledge mě o tom docela přesvědčuje. Otázka nyní je, co s tím dělat. Možností je více a nemusí jít hned o takovou tragédii, jak to na první pohled vypadá.

Možnosti, které teoreticky vidím nebo jsem je našel někde jinde:

- Dědickou daň prostě aktivně nahlásit a zaplatit ze svého,

- daň aktivně nahlásit a zaplatit ji pomocí za tímto účelem sjednané životní pojistky,

- dani se legálně vyhnout preventivní změnou investiční struktury, aby neobsahovala přímá US aktiva,

- dani se legálně vyhnout odprodejem US aktiv během života,

- daň nezaplatit tím, že se na US aktiva zvolí čistě evropský broker, který to snad nebude řešit,

- daň nezaplatit tím, že k účtu bude mít přístup pozůstalý a odprodá assety a peníze převede na svůj účet sám.

Předem říkám, že varianty (5) a (6) mohou znamenat daňový delikt v USA, a proto od těchto postupů důrazně všechny čtenáře odrazuji.

(1) Daň prostě zaplatit

Záleží, jak je dotyčný segment PF velký. V našem případě se jedná a předpokládáme, že i bude jednat, o cca 25% PF. Při aplikaci daně v plné palbě 40% jde o daň na úrovni 10% PF. Je to nepříjemné, ale už ne tak děsivé. Pokud si člověk tuto možnost nechá jako tu poslední, když to nezvládne jinak, není to nestravitelné.

(2) Daň zaplatit pojistkou

Zajímavý nápad, na který jsem náhodou narazil na více místech, např. v diskuzi na finhackerově blogu. Logika zní: za měsíční pojištění vygeneruju protiplnění v případě smrti, kterým se daň zaplatí. Elegantní, ale předpokládám drahé. Náhodná kalkulačka životního pojištění pouze na smrt na 2 mil. Kč stojí pro 35letého člověka asi 8 tis. ročně.

(3) Nemít US aktiva

Jednodušší cesta znamená rezignovat na investici do jednotlivých US akcií, kterými je kapitálový trh dominovaný, a investovat jen prostřednictvím EU-based ETF. Pro někoho schůdné, pro někoho problém v investiční strategii.

Pro nás je to neoptimální: investujeme do jednotlivých US dividendových akcií (PF3) z důvodu, abychom měli expozici do defenzivního sektoru dividendových korporátních držáků – což se mimochodem ukázalo v současné krizi jako velmi smysluplná diverzifikace. Tuto strategii lze replikovat třeba pomocí ETFka SPYD na US dividendové aristokraty. Problémy za sebe vidíme tři: (i) je to dražší, ETFko platí z dividend stejnou daň jako my, ale navíc se přidává TER 0,35% + dodatečný náklad 0,35% za daň z distribuovaných dividend, tedy celkový 0,7% náklad navíc; (ii) nelze filtrovat firmy, které kupovat nechceme – např. ropné společnosti nebo další, kterými si řešíme své vlastní ESG ambice; (iii) psychologický rozměr, že jsme s firmami nějak spojení, neanonymita a také pocit, že si vybíráme firmy s dobrou valuací (což nakonec asi reálný efekt nemá), je pro nás důležitý.

Složitější cesta je zabalit akcie do nějaké speciálně zřízené firmy, ale to je pro nás zatím zcestná představa.

(4) US aktiva včas prodat

Asi nejrealističtější řešení. Samozřejmě, pokud víme dne a hodiny, je to triviální. Prostě to včas prodáme a zaměníme za jiná aktiva. Morbidní, ale praktický.

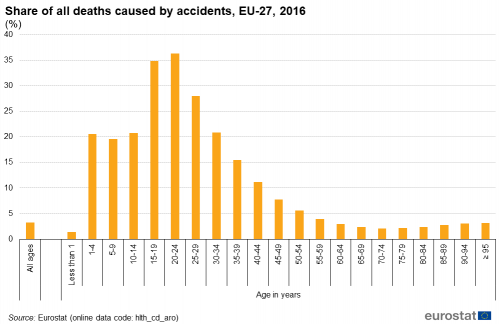

Zbývají případy, kdy dojde k neočekávané smrti. Dá se to kvantifikovat. Jasně 😀 Pravděpodobnost smrti v následujícím roce dobře postihuje článek [de Beer and Janssen, Population Health Metrics 14, 46 (2016)] (open access), ale jednodušší je vzít srozumitelnější data z britského statistického úřadu:

V přiblížení malých pravděpodobností je šance, že 25letý mužský investor zemře do 10 let cca 0,8%, 35letý 1,5%, 45letý 3,5% a 55letý 8,9%. Ženy mají pravděpodobnosti asi poloviční. Toto jsou všechna úmrtí, vč. nemocí a “očekávaných”, “pomalých” skonů. Pokud nás zajímá rychlá a neočekávaná smrt, pak vezmeme poměr úmrtí z nehod:

Potom je hrubý odhad, že do 10 let zemřete tak rychle, že nestačíte akcie prodat, přibližně mezi 0,2 a 0,3% pro všechny diskutované věkové kategorie. Je to hodně? Je to málo? Nechám na vašem morbidním posouzení 🙂

(5)+(6) Mrtvý brouk / sdílené heslo

Tyto varianty nebudu komentovat. Daně, ať jsou sebevíc nepříjemné, se platit mají, stejně jako zákony dodržovat. Pokud se s daňovou povinností v nějaké zemi nedokážeme smířit, pak tam v první řadě nemáme vůbec investovat.

Jak to vidíme my?

Pro nás se po těchto obecných úvahách situace rozjasňuje. Určitou část, přibližně 25%, našeho PF chceme i nadále mít do přímých US akcií exponovanou. Uzavřením do ETFka by PF přišlo o část charakteru, který mu vtiskujeme, takže tento krok udělat nechceme.

Naším dlouhodobým konceptem investování je vytvořit nějakou formu finanční nezávislosti, což dodá penězům nějaký smysl v podobě volnosti. Počítáme tedy, že PF budeme od určitého věku konzumovat. To znamená, že i US akcie budeme prodávat a snižovat dědicky-daňovou zátěž. Stejně tak v pokročilém věku budeme skladbu PF optimalizovat a zohledníme i tento fakt, pokud se to do té doby nevyřeší jinak. Totéž se dá udělat v pro případy, kdy to s jedním z nás začne jít pomalu z kopce 🙁

Zbývá tedy jediná eventualita. Pokud by s velmi malou pravděpodobností nastala situace, kdy někdo z nás neočekávaně zemře a tyto akcie se plánovaně nestihnou prodat, udeří PF daň v rozměru <10% – např. odečítá se 60 tis. USD. Toto je hrozba, kterou považujeme za marginální a nemá šanci život zkomplikovat nad rámec té tragédie.

Uzavřeno

Obecně jsem za naší investiční historii zjistil, že nejvíc mě stresují záležitosti, které mám nedořešené a pořád se vrací. Estate tax byla jedna z nich. Z části jsem ji ignoroval, ale pokaždé, když z nějakého zákoutí investiční infosféry vykoukla, objevila se úzkost, že něco zásadního přehlížím.

Díky tomuto článku za nás záležitost estate tax definitivně uzavírám, považuju ji hodnou ignorace a pokud se závažněji okolnosti nezmění, nebudu se k ní už vracet.

To je přístup, který si konec konců administrativní nesmysly zaslouží. 🙂

Super. Díky za článek. Já nad tím doteď neuvažoval.

Vybírám si variantu odprodeje přímých investic v důchodu. Přeci jen stejně budu chtít v tý době větší stabilitu a tu u jednotlivý společnosti tolik nenabízí 🙂

Jasně, obecně je to přehlížené téma.

Jaká je ta progrese dle hodnoty ptf? Díky.

https://en.wikipedia.org/wiki/Estate_tax_in_the_United_States

Je to blbosť. To sme už dávno vyriešili na ako-investovať.sk. Máme tam aj odpoveď z IB.

Vzťahovalo sa to na účty nad 60 000, ale len na prípady, ked majetok z účtu dedil niekto v USA.

Odpoved z IB ..preklad. nižšie je originál:

Pokiaľ ide o daň z nehnuteľností v USA, na internete sa o tejto téme uverejňuje veľa dezinformácií. Daň z nehnuteľností v USA sa týka obyvateľov USA s majetkom v Spojených štátoch. Neexistuje žiadna daň z nehnuteľností pre zákazníkov mimo USA. V skutočnosti sa ani my nezaoberáme zdaňovaním nehnuteľností pre zákazníkov z USA. Najlepšie to popíšeme, keď podrobne opíšeme, ako postupujeme pri náhlom odchode zákazníka:

Ak zákazník v USA a/alebo mimo USA náhle zomrie, požiadame najbližších príbuzných v rodine o predloženie kópie úmrtného listu. Takisto by sme požiadali o všetky dokumenty, ktoré by mohli pochádzať od súdov a ktoré nás môžu informovať o tom, kto je po smrti zákazníka právoplatným vlastníkom majetku. Po získaní dokumentov spolupracujeme s príslušnou osobou v rodine na vytvorení majetkového účtu a potom ju vyzveme, aby buď zlikvidovala majetok, a vybrala finančné prostriedky. Alebo by tiež mohli previesť obsah účtu k inému maklérovi, ak je to jednoduchšie. Tak či onak, spoločnosť Interactive Brokers nevykonáva žiadne zdanenie majetku ani služby súvisiace s majetkovými daňami. Môžeme, žiaľ, potvrdiť, že sa často stáva, že zákazník náhle zomrie, vrátane tisícov našich neamerických zákazníkov, a náš postup je vždy presne taký, ako je opísané vyššie.

Dúfame, že to pomôže k objasneniu.

S pozdravom,

Melissa-Interactive Brokers

Regarding US estate tax, there is a lot of misinformation on this subject being published on the Internet. US estate taxes are for US residents with assets in the United States. There is no estate tax for customers outside of the US. In fact, we don’t even get involved in estate taxation for US customers either. The best way to describe this is to detail how we handle a customer’s sudden passing:

If a customer either within and/or outside of the US passes suddenly, we ask for the next-of-kin in the family to provide a copy of the death certificate. We would also ask for any documents that could be from the Courts, which may inform us who is the rightful owner of the assets after the customer’s death. After receiving the documents, we work with the appropriate person in your family to create an Estate account, and then we encourage them to either liquidate the holdings, and withdraw the funds. Or, they could also transfer the account contents to another broker, if simpler. Either way, there is no estate taxation, nor services related to estate taxes done by Interactive Brokers. We can unfortunately confirm that it happens frequently that a customer passes suddenly, including thousands of our Non-US customers, and our procedure is always exactly as described above.

We hope this helps to clarify.

Regards,

Melissa-Interactive Brokers

Díky za podstatné info. Je dobré vědět, jak přesně k tomu přistupuje (přistupoval) IBUK. Na druhou stranu mě mate přímý rozpor (druhá věta mailu) s oficiální informací z amerického IRS úřadu, který explicitně tvrdí: “For estates of decedent nonresidents not citizens of the United States, the Estate Tax is a tax on the transfer of U.S.-situated property, which may include both tangible and intangible assets owned at the decedent’s date of death.”

Pokud bych měl dvě rozporné informace, jednu od ofiko US úřadu a druhou od klientské podpory IB, udělal bych si závěr, že IB reportuje na jejich implementaci nařízení a jejich praxi, ale to neznamená, že tato praxe je podle zákona. Další možností je, že blbě interpretujeme to, co IRS říká. 🙂

Každopádně to jenom dál demonstruje, jak komplikovaná tato otázka je.

a to sme ešte mali účty v IBUK, čo boli také isté ako v USA a vztahovala sa na nich americká ragulácia, aj americké poistenie SIPC, len bol britský dohľad. Teraz už sme v EU – v IBCE Budapešť, alebo IB Ireland (Lynx ) kde sa nás žiadna americká regulácia (napr. obmedzenia daytradingu ), ani poistenie SIPC netýka. Američania si len zrážajú 15% daň na dividendy.

Zdravím diskutující ve spolek,

předně bych chtěl Skejwinovi poděkovat za to, že se tohoto komplikovaného tématu chopil a rozumně sepsal článek, čímž mně vtrhl trn z paty potažmo z “to-write” listu, protože se mně do této problematiky bez daňového poradce z USA příliš moc nechtělo.

Při čtení článku jsem si nicméně nebyl jistý tímto:

“Do majetku v US jurisdikci se vztahují mmj…. (4) peněžní hotovost (cash) na účtech amerických brokerů (US-based brokers), kam se běžně uvažuje, že spadají i evropské pobočky Interactive Brokers.”

Mně se úplně nezdá, že by samostatný podnikatelský subjekt v EU (byť patřící do rodiny IB), měl podléhat regulacím USA, a to jak dědickým, tak i jiným, a jak správně stary trejder zmiňuje, od přechodu z UK už neplatí pro evropské účty třeba daytrading pattern nebo americké pojištění, z čehož lze usuzovat, že se na ně nebude vztahovat ani diskutovaná estate tax (pouze se domnívám), což potvrzuje i support IB.

Rovněž jsem nikde nezachytil byť jedinou zmínku o tom, že by na nějakého non-residenta byla někdy tahle daň použita.

Na druhou stranu stary trejder podle mě chybně interpretuje estate tax, že se týká pouze US rezidentů, což podle mě není pravda.

Já jsem s plánováním dědictví úplný extrémista a diletant (prozatím). Manželka ani nikdo jiný, kromě mého daňového poradce, neví, kde všude mám uložené / investované peníze. Prozatím má daňař pokyny k tomu, aby v případě mé smrti vše objasnil a pomohl s dědickým řízením. Máme velmi dobré vztahy. Určitě to ale není ideální situace, s přibývajícími roky budu tuhle problematiku řešit intenzivněji…

EDIT:

Doplnění k předchozímu komentáři…

„Od roku 2018 podléhají občané USA a osoby s trvalým pobytem v USA zdanění majetku a darů maximální sazbou daně ve výši 40 % s osvobozením od daně ve výši 10 milionů USD, které je indexováno podle inflace. Indexovaná částka osvobození pro rok 2022 činí 12 060 000 USD. Naproti tomu osoby, které nemají bydliště v USA, podléhají zdanění majetku a darů v USA, pokud jde o určité druhy majetku v USA, rovněž s maximální sazbou daně ve výši 40 %, ale s osvobozením ve výši 60 000 USD, které je k dispozici pouze pro převody pro případ smrti.“

Zajímalo mě, co jsou to ty určité druhy majetku…

„Majetek podléhající dani z pozůstalosti v USA:

Osoby s trvalým pobytem v USA podléhají v případě úmrtí zdanění hodnoty svého celosvětového majetku stejným způsobem jako občané USA. Osoby, které nemají bydliště v USA, jsou zdaněny pouze z hodnoty svého majetku v USA. Majetek v USA obecně zahrnuje nemovitý a hmotný osobní majetek nacházející se v USA, obchodní majetek nacházející se v USA a akcie amerických společností. Definice majetku v USA může být upravena platnou smlouvou o dani z pozůstalosti a darování“

Zdroj: Deloitte report

A teď babo raď. IB tvrdí úplně, ale úplně něco jiného než Deloitte…

Stále jsem nicméně přesvědčený, že když má broker sídlo v Evropě, estate tax se na americké akcie a ETFs v držení u tohoto subjektu nevztahuje.

(Skejwine klidně ty tři moje komentáře sluč do jednoho, nějak jsem se rozepsal 🙂 (Done 🙂 )

Zdar FinHackere, dík za koment – dobře demonstruje, jak je situace nepřehledná a co zdroj, to jiný názor. S tou cashí je ten můj výrok spíš v režimu better safe than sorry. Rozhodující nejspíš je, kde ta cash je deponovaná, jestli u US pobočky IB nebo evropské. Když jsem převáděl do IBCE dolary, posílal jsem je na bankovní konto IB vedené u JP Morgan v New Yorku. Vůbec si netroufám dešifrovat, kde reálně je ta cash umístěná, takže jsem to raději napsal takhle. Interpretace JP Morgan říká, že do zdaňovaného majetku patří “non-bank deposits, such as cash accounts in U.S. brokerage firms, are likely to be subject to U.S. estate tax.” Jsou moje dolary odeslané na účet IBCE, dcery IBKR, vedené v US bance, “a cash accounts in U.S. brokerage firm”? Naprosto netuším. 🙂

Na druhou stranu s cashí je asi ten nejmenší problém, ne? Předpokládal bych, že investor má většinu majetku stejně v akciích a tam je opravdu jedno, před jakého (EU či US) brokera je člověk vlastní.

Další věc je, jestli řešíme, jak se má věc de iure nebo de facto. Praxe je nejspíš skutečně taková, že se estate tax cizinci moc neplatí – neznám nikoho, kdo by znal někoho, kdo ji zaplatil. Ale to neznamená, že neměl. Právní stránka věci, pokud jde čistě o držbu US akcií, mi přijde docela konsenzuální (EDIT: ok, není, teď koukám, že ty nesouhlasíš 🙂 ). Daň se zaplatit má a když ji někdo nezaplatí, je to prostě daňový únik vůči USA. Jestli to někdo řeší/bude řešit a jestli to vůbec někdy někdo má šanci dohledat, je věc úplně jiná, ale v téhle rovině bych veřejně věc moc probírat nechtěl. Daně se platit mají a pokud je platit nechci, mám investovat tam nebo tak, abych se legálně této povinnosti vyhnul.

EDIT: Teď si všímám tvého posledního komentáře, kde říkáš, že si nemyslíš, že US akcie držené přes EU brokera podléhají dani. No, já to interpretuju, jako že de iure musí, a v tomhle jediném opravdu nemám pochybnost. Důvodem nejsou jen zdroje v článku, ale třeba o tom mluví i evropský broker SwissQuote, ale najdeš to i na oficiálních stránkách US vlády, kde jasně tvrdí, že nerezident daní “US situs (situated) assets” a přímo vyjmenovávají “stocks of corporations organized in or under U.S. law, even if the nonresident held the certificates abroad or registered the certificates in the name of a nominee”. Dále explicitně o dani na US akcie držené přes cizí brokery mluví zdroje třeba ZDE (“shares of a U.S. corporation (e.g., shares of Apple Inc.), even if held in a Canadian brokerage account”), ZDE (“Shares of US publicly traded companies (even if owned inside a Canadian RRSP)”) a ZDE (“Similarly, holding US shares in a non-US brokerage account will not offer any estate tax protection.”)

Abych to shrnul: pokud má Čech US akcie přes jakéhokoli brokera, daň jeho dědicové z mého pohledu zaplatit musí/mají. Co tato US legislativa v praxi znamená pro naše dědice je otázka jiná. Jak píšu v článku, já to uzavřel s postojem, že následky této eventuální daně nejsou v mém PF děsivé a žádné změny v PF kvůli tomu dělat nebudu. Takže v praktický rovině mám stejný postoj jako ty: nebudu dělat nic – i když každý jsme k tomu dospěli jinou cestou 😀

Teď si pročítám ten ofiko zdroj US vlády a tam je zcela exaktně napsané:

Mezi aktiva se sídlem v USA, která podléhají dani z pozůstalosti, patří např:

– …

– …

– …

– akcie společností založených v USA nebo podle amerického práva, a to i v případě, že nerezident držel certifikáty v zahraničí nebo je zaregistroval na jméno zmocněnce.

Myslím, že tahle formulace je poměrně jasná. Co mě ale šokuje, je skutečnost, jak extrémně chybně podpora na IB na otázku estate tax odpověděla, viz. komentář starýho trejera.

Počítal jsem si, kolik toho vlastně držím napřímo v USA a dělá to cca 33 % mé equity, což je celkem dost. Např. z 1 mio USD to dělá 330K – 60K = 280K, z toho 40 % = 112K USD na této nesmyslné dani. Nejhorší na tom ale je to, že se ta daň platí z celkové hodnoty aktiv, nikoliv z P/L. Fakt přemýšlím nad tím, že po splnění časovýho testu to začnu postupně překlápět do evropských ETFs a nechám si v tom max. 10% portfolia. Přestože je člověk mladý, tak to neznamená, že se nemůže něco fatálního stát třeba cizím zaviněním. A poslední co chci, je, aby na mě moje děcka byly po mé smrti naštvaní 🙂

To, že je podpora v IB mimo, mě zas tak nepřekvapuje. Na anonymní Indy spoléhám jenom s technickými otázkami 😀

to na ně spoléháš více než je zdrávo

Hehe, dám si pozor 🙂

Každopádně problematika je to opravdu zajímavá. Jestli ti to nebude vadit, jakmile si najdu zase čas, rád bych k estate tax sepsal svůj názor prostřednictvím článku na svém blogu. Odkaz na tvůj původní článek samozřejmě nebude chybět 😉

Jasně, proč by to mělo vadit? – beru tě jako kolegu, ne “konkurenci”. 🙂

Dobrý den, tuto otázku jsem konzultoval s českými bankovními brokery. Nebankovní moc neužívám. Jeden z nich je Fio. V obou případech jsme byl písemně ujištěn, že v případě mé smrti americkým úřadům nic neoznámí a tedy americký daňový úřad se nedozví, že má něco danit. Cenné papíry mají sice u amerického depozitáře, ale na omniúčtu, kde nejsou uvedeni majitelé. Dědické řízení pak probíhá pouze v ČR. Jinak děkuji za zajímavý článek!

Díky za info. Čeští brokeři k tomu pravděpodobně budou přistupovat takto, což je výhoda. Samozřejmě, kde není žalobce, není ani soudce. Protože je tohle veřejná diskuze, musím ale poukázat na to, že se může jednat o daňový únik z pohledu US administrativy.

Dobrý deň.Chcem sa iba spýtať či sa to celé nedá vyriešiť spoločným účtom (s niektorým príbuzným) napríklad v Lynx taká možnosť tuším existuje.Niečo na spôsob spoludisponovania na bankovom účte.Ďakujem.

Nejsem si jistý, co myslíte. Společný účet vás povinnosti zaplatit daň nezbavuje. Pokud si navíc pamatuju, tak třeba u společných účtů v bance dojde při dědickém řízení k zablokování celého účtu i pro disponenta – alespoň tak to bylo u nás v rodině. Jestli toto udělá broker, nevím.

Vím, že jdu asi tak trochu s křížkem po funuse, ale musím se vyjádřit k tomu společnému účtu. Dělám v České spořitelně a u každého disponenta si může majitel říci, jestli má dispoziční právo po smrti zanikat (tedy Váš případ v rodině), nebo zdali má pokračovat i po smrti majitele. V takovém případě je sice na účtu blokace, ale disponent stále může s účtem dělat, co chce (samozřejmě v rámci dědického řízení s více dědici je to komplikovanější ve smyslu vyrovnání).

Nepřekvapilo by mě tak, kdyby to v případě společných účtů na brokerech mohlo fungovat stejně.

Díky za tip, vyplatilo by se to jistě ověřit. 🙂

Podle komentáře jinde společný účet pomůže v tom, že předmětem daně je polovina aktiv na účtu – aspoň něco. Otázku přístupu tam neřešili.

Pekne napsany clanek! Myslim ze o tomto 95% ceskych investoru a i netusi…

Díky!

Ahoj, možná je podstatné následující:

V zákoně o zamezení dvojího zdanění s USA je toto

Článek 25

ZÁKAZ DISKRIMINACE

1. Státní příslušníci jednoho smluvního státu nebudou podrobeni v druhém smluvním státě žádnému zdanění nebo povinnostem s ním spojeným, které jsou jiné nebo tíživější než zdanění a s ním spojené povinnosti, kterým jsou nebo mohou být podrobeni státní příslušníci tohoto druhého státu, kteří jsou ve stejné situaci. Toto ustanovení se bude uplatňovat i na osoby, které nejsou rezidenty jednoho nebo obou smluvních států. Avšak pro účely zdanění Spojených států, státní příslušníci Spojených států, kteří podléhají zdanění na základě celosvětového zisku, nejsou ve stejné situaci jako čeští státní příslušníci, kteří nejsou rezidenty Spojených států.

…

7. Ustanovení tohoto článku se bez ohledu na ustanovení článku 2 (Daně, na které se Smlouva vztahuje) budou vztahovat na daně jakéhokoliv druhu a charakteru ukládané jedním ze smluvních států, nebo jeho nižším správním útvarem nebo místním úřadem tohoto státu.

(Podle bodu 1 se dostaneme na limit 12 000 000 $ a podle bodu 7 zákon platí i pro estate tax).

Dobrý point, chtělo by tu situaci právně prozkoumat. Každopádně už se objevily nějaké případy, kdy se US estate daň u IB pro CZ občany uplatnila…

Kde bych se prosím o těch případech dočetl něco více?

Myslím, že by situace mohla být odlišná, pokud by šlo o české občany dlouhodobě žijící, či podnikající v USA. Navíc je rovněž otázkou, kdo byl jejich dědic.

Toto by ma tiež strašne moc zaujímalo.

Pro tyhle případy mám doma schovanou obálku, o který ví jenom přítelkyně, kde jsou přihlašovací údaje do všech brokerů. V případě smrti stačí všechno prodat a převést na účet spojený s brokerem.

Pokud by to přítelkyně udělala, asi by mohla být obviněna z trestného činu podvodu. S účty smí nakládat jen osoba k tomu oprávněná (resp. asi pak i notář vykonávající závěť). Možná by to šlo z hlediska českého práva obejít písemným zmocněním, ale nejsem právník.

Podstatnější je, že při větších převodech peněz (ne nákupech či prodejích akcií či konverzích měn) třeba IB ověřuje nahrávaným telefonickým hovorem či videohovorem, zda příkaz zadala oprávněná osoba. Je to asi výběrové, ale mně se stalo za poslední 4 roky dvakrát.