Věřím, že blogovat o investicích by se mělo transparentně. Abych tedy ilustroval praktickou stránku věcí, o kterých píšu na blogu a mluvím i jinde, rozhodl jsem se zveřejňovat naše osobní portfolio. Na této stránce najdete jak filosofické východiska našeho investování, skladbu portfolia co do tříd aktiv i konkrétních titulů, ale také průměrné statistiky výkonnosti nebo brokery, které pro správu majetku využíváme. Podrobnější a aktuální komentáře ke stavu portfolia pak zveřejňuju v co možná nejpravidelnějších komentářích k portfoliu. Krátké představení portfolia najdeš na úvodní stránce.

Vyber si, co tě zajímá nejvíc, nebo prostě scrolluj dál.

Výkonnost PF.

Přehled metrik jako výnos, volatilita, maximální propad, ale také historický vývoj hodnoty.

Proč investuju.

Proč volné peníze neutrácíme, ale investujeme? Easy otázka, složitá odpověď. Ale možná to máte stejně.

Jak investuju.

Moje investiční metoda. Co nejjednodušší, ale podložená vědeckým konsenzem. Pasivní, indexová, nízkonákladová.

Kam investuju.

Jaké konkrétní produkty mám v portfoliu a jejich zastoupení? Máme nějaké alternativní assety? A jaké financování?

Základní metriky portfolia.

Patřím mezi investory, co mají rádi čísla. Naše portfolio tedy proháním analytickými skripty pro určování hlavních metrik jeho výkonnosti. Níže najdete jejich jednoduchý přehled.

Aktualizace k .

Roční zhodnocení.

Skutečné průměrné roční zhodnocení portfolia od r. 2017 vč. časování vkladů (IRR).

p.a.Zhodnocení po inflaci.

Reálné průměrné roční zhodnocení (IRR) po odečtení efektu kumulované inflace.

p.a.Celkové zhodnocení.

Celkové nominální zhodnocení kapitálu od roku 2017 vč. efektu časování vkladů (IRR).

Zhodnocení od začátku roku.

Celkové nominální zhodnocení kapitálu od 1. ledna tohoto roku (IRR).

Volatilita / kolísavost.

Kolísavost portfolia (odchylka výnosů) za poslední 4 roky.

Maximální propad.

Jaký maximální pokles zažilo portfolio od svého spuštění?

Podíl dynamických investic.

Podíl investic v nemovitostech a akciích v našem portfoliu.

Index kvality spánku.

Index naší investorské pohody: 100% neřešíme, 0% Bohnice.

Historický vývoj portfolia.

Portfolio si od svého založení a začátku pečlivého monitoringu prošlo několika těžkými momenty. Prvním byla panika kvůli COVID19, která přinesla pokles hodnoty o téměř 14%. Poté inflační vlna spojená s invazí na Ukrajinu v roce 2022, která přinesla stagnaci portfolia na jeden rok, a znehodnotila majetek v reálných číslech. Poslední živelnou katastrofou byla válka amerického prezidenta proti světovému obchodu, která se do portfolia propsala snížením hodnoty o 7,6%.

Bližší pohled na kumulativní propady portfolia ukazuje tyto krize v plné kráse. Z porovnání velikosti propadů celého portfolia a jeho akciové složky vidíme efekt diverzifikace, který zmenšuje volatilitu ve stresových obdobích. Na druhou stranu za to platíme cenu menšího výnosu. Z pohledu našich cílů je ale poměr cca 70% v dynamických assetech ok.

Proč investuju.

Protože je to správné. Myslím, že pro mě stejně jako pro většinu lidí platí, že investovat by se mělo, ideálně od co nejmladšího věku a co nejvíc dynamicky. Já jsem začal jako student na VŠ, ale tehdy ještě dost neuspořádaně a bez dobré diverzifikace. Asi od roku 2017 už to dělám systematicky a pořádně.

Investování je jako mezizubní kartáček. Každý už dnes ví, že je to důležité, ale plno lidí se toho bojí. Ale ti, co to měsíc zkusili a vydrželi, pro ty se to stalo běžnou rutinou a nejjednodušší věcí na světě.

Vysoká škola života (VŠŽ), Fakulta obecného investování, Katedra behavioráních studií

To jsou ale univerzální pravidla. Po chvíli člověk stejně dojde k tomu, že by měl mít jasný důvod, proč peníze, co mu přebývají nad rámec běžných útrat, schraňovat a množit, proč je odkládat a nevyužít v životě hned, dokud má energii a vůli je aktivně využívat. Na tuhle otázku si musí každý odpovědět sám, tady žádné pravidlo není. To zmíněné výše počítá s tím, že cíl si člověk najde později – ale to už může být trochu pozdě. Nepodceňujme to tedy.

Investiční cíl.

Protože mě utrácení peněz nedělá moc velkou radost a nakupování věcí nebo zážitků mi přijde moc konzumní, přemýšlel jsem, k čemu můžu peníze v životě použít. Do dohodě doma jsme dospěli k tomu, že bychom si za peníze chtěli koupit čas a nezávislost dělat věci bez ohledu na to, zda ta činnost dostatečně vydělává nebo jestli nás uživí.

Zjistili jsme, že tato filosofie má blízko k myšlence F.I.R.E., která o takovou svobodu usiluje prostřednictvím klasického kapitálového investování. Tento životní směr jsem poté začal v ČR trochu propagovat, pár myšlenek najdete v jednom z videí Ve Vatě, ale měl jsem o něm i pár dalších textů a rozhovorů v médiích a jeden starší zde na blogu.

Jak jsem FIRE vysvětloval ve staré verzi blogu?

Rádi bychom zažili život ještě trochu jinak, než v predikovatelných kariérách, když už nám dal život do vínku mnoho specifického. Lepší využití peněz, než koupit si za ně čas, jsme nevymysleli. Neznamená to, že děláme práci, která by nás nebavila nebo která by nebyla dostatečně smysluplná. Prostě chceme, aby nás něco rozhoupalo si v tom životě tak trochu… mentálně povyskočit.

Mým cílem tedy bylo vytvořit portfolio, které bude schopné svými výnosy pokrýt naše životní náklady na dlouhou, prakticky neomezenou dobu. A následně toto portfolio k tomuto účelu i používat, což je ta těžší část úkolu. 🙂

Požadavky na portfolio.

Tento F.I.R.E. cíl vytváří na portfolio poměrně velké nároky. Musí mít dostatečný výnos, aby uživilo naše náklady i bez toho, aby bylo obří, ale zároveň musí být odolné v obdobích turbulencí a poklesů na trzích, protože životní náklady se odložit na rok dva prostě nedají.

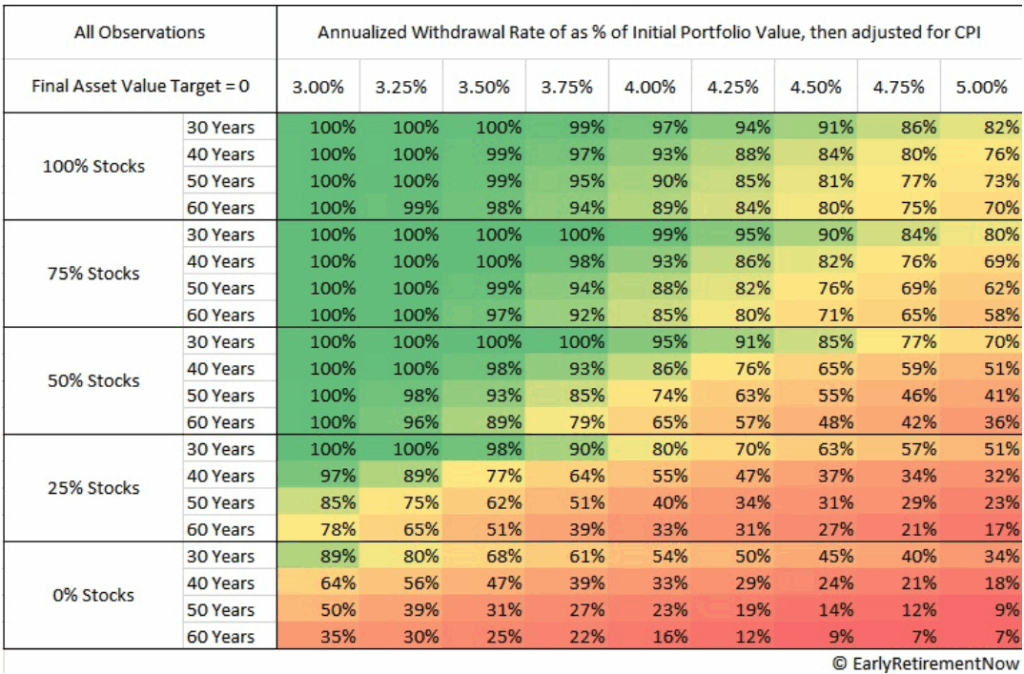

Výsledkem je portfolio, které musí být dostatečně dynamické – s expozicí do akcií a investičních nemovitostí alespoň na úrovni 70%. Zbylých 30% mohou být stabilizační assety jako jsou státní dluhopisy.

Proč tahle skladba? Vychází ze studií stability portfolií při dlouhodobých výběrech. Kromě online simulací můžeme zmínit studie od EarlyRetirementNow (pdf), nebo Fuel for FIRE od Vanguardu. Z nich vyplývá, že 70% expozice do dynamických aktiv vede k udržitelnému výběrovému procentu na úrovni 3,0-3,5% pro horizonty 50+ let.

Jak investuju.

Povoláním jsem vědec, proto jsem si oblíbil investování založené na důkazech (evidence-based investing). Jde o investiční přístup, který rozhodování zakládá v co možná největší míře na závěrech vědeckých studií a statistických analýz. V investiční praxi je tak základním kamenem nezávislý vědecký konsenzus, nikoli intuice, sen, emoce nebo investiční příběh.

Základní závěry většiny vědeckých studií jsou:

Riziko a výnos jsou spojené.

Je dobré a špatné riziko. To dobré je nutnou cenou za vyšší očekávaný výnos. To špatné bývá skryté a nic nepřináší.

Kapitálové trhy fungují.

Trhy nejsou efektivní, ale k efektivitě mají blízko. Cena na trzích obsahuje většinu toho, co je o aktivu známo a očekáváno. Investor často neví nic nového.

Alokace PF rozhoduje.

Nejpodstatnější faktor, který determinuje budoucí výnos a kolísavost, je skladba tvého portfolia ze základních tříd aktiv, nikoli jednotlivých titulů.

Překonávání trhu je vzácné.

Trhy mají chaotický charakter, který znemožňuje konzistentní překonávání trhu. Krátkodobý nadvýnos bývá mnohem víc o štěstí, než speciální schopnost.

Časování trhu je mýtus.

Jakkoli se to zdá být svůdné, nakoupit dole a prodat nahoře je strategie, jež dlouhodobě nefunguje a vede k nižším výnosům a časové náročnosti.

Poplatky jsou podstatné.

Každé procento průběžných nákladů má dramatický dopad na dlouhodobý výnos. Drahé fondy bývají často podvýkonné oproti obdobným fondům s nižšími poplatky.

Disciplína investora je klíč.

Nedodržování investiční strategie bývá nejčastějším důvodem pro mizerné výsledky. Emoce, strach, chamtivost a nerozhodnost bývá největší nepřítel investora.

Diverzifikace funguje.

Smysluplná diverzifikace (nikoli časování trhu nebo stock-picking) snižuje kolísavost a dělá naše portfolia odolnými v krizích a předvídatelnými v dlouhém horizontu.

Pasivní investování a ETF.

Závěr ohledně nepřesvědčivosti snahy o překonávání trhu, spolu s nefunkčností časování trhu mě vede k preferenci pasivních investičních strategií, které replikaci tržních výnosů doručují za velmi nízké poplatky (v porovnání s českými podílovými fondy i více než 10x nižší).

Takovými moderními nástroji jsou indexové fondy a drtivá většina burzovně obchodovaných fondů ETF (jak fungují?). Jejich stále širší a širší adopce v investičním světě – a to i velkými institucionálními hráči jako penzijní fondy – je ukázkou, že nejde o módní výstřelek, ale systematický trend. Retailové investování se mění a už nyní obsahují pasivní ETF a indexové fondy víc kapitálu než aktivně spravované podílové fondy.

Pomocí ETF také skládáme většinu našeho portfolia. To tvoříme postupnými každoměsíčními nákupy už od začátku roku 2017. Snažíme se neřešit pohyby na trhu a nakupovat pravidelně a bez výjimek za všechny přebytky, které nám ten měsíc zbydou. Tomuto přístupu se také říká dollar-cost averaging a má mnoho výhod, včetně podpory disciplíny a odstranění pochybností před nákupem.

Základní skladba portfolia.

Implementace FIRE portfolia co se týče skladby má zatím následující charakter. Mixujeme ho z akciových ETF na světové regiony jako USA, EU, emerging markets a český trh, poté z českých státních dluhopisů, minimu kvalitních českých korporátních dluhopisů a investičních nemovitostí, doplněných o trošku nemovitostních FKI fondů.

Brokeři.

Investiční aktiva máme deponované u vícero správců z důvodu institucionální diverzifikace – jsou to hlavně investiční banky a velcí brokeři s dobrým globálním renomé a regulací významných dohlížitelských orgánů. Možná jsem v tomto směru trochu maximalista, žádná z využívaných institucí není podle mě riziková, ale když už diverzifikujeme portfolio, tak diverzifikujeme i správce. Konec konců, nepříjemné situace se děly a dějí.

Zmiňme krátce výhody zvolených brokerů:

- Interactive Brokers – asi největší retail online broker s globální působností a velmi vysokou reputací, je využíván i institucemi a dalšími společnostmi pro realizaci pokynů, rating S&P BBB+, je obchodovaný na burze NASDAQ pod tickerem IBKR, obrovská paleta produktů z celého světa, de facto zdarma měnové konverze, extrémně nízké poplatky za transakce, zdarma převody CP, nabízím referral link

- Swissquote – lucemburská pobočká švýcarské investiční banky, vyhledávaného movitější klientelou, švýcarská úroveň služeb, bankovní licence, obchodovaná na burze v Curychu (ticker SQN), při obchodech nad 15k EUR relativně nízké poplatky, žádné custody fee, nabízí velmi ergonomický lombardní úvěr, nabízím také referral link

- Erste PB – česká pobočka Erste, privátní služby pod infrastrukturou České spořitelny, malé custody fee ~0,06% p.a., lombardní úvěry

- SAXO Bank – dánská investiční banka, vysoká reputace, obdobná pověst jako u Interactive Brokers, technologický aparát na vysoké úrovni, žádné custody fee, nízké poplatky na úrovni IB

- Firstrade – americký broker s velmi vysokou SIPC garancí (500k USD), nicméně nekomfortní převody dolarů přes SWIFT, sloužil jako uložiště CP, nejeví se jako užitečná volba

- Fio Broker – známý český broker, využívaný na nákup akcií na pražské burze

- DEGIRO – evropský retail broker s nízkými poplatky, ale omezenou nabídkou, velmi jednoduchá a přehledná platforma, automatická konverze EUR-CZK zdarma

- Ministerstvo financí ČR – velmi reputabilní broker, který před časem nabízel proti-inflační bondy ČR

- Patria (ČSOB) – český broker pod křídly skupiny ČSOB, vyšší poplatky než Fio Broker, byl využíván na nákup českých státních dluhopisů, extrémně vysoký poplatek za převod CP ven (měli jsme tu příležitost vyzkoušet na vlastní kůži, dodnes se mi z toho svírá žaludek)

Naštěstí cenné papíry nejsou ne-movitosti, lze je velmi snadno a rychle mezi správci převádět. Výběr brokera tedy není nic definitivního a tato skladba se může v průběhu investiční cesty měnit – a u nás se taky měnila.

Do čeho investuju.

Pro účely úplnosti zmiňme i konkrétní nástroje, které k replikaci strategie výše používám.

Akciová ETF.

ETFka volím tak, aby byla pokud možno ta největší pro daný index, případně ta s rozumně nízkým TER poplatkem (obvykle <0.2% p.a.). Kupuji jen UCITS evropská ETF.

| ISIN / Ticker | Název/zaměření |

|---|---|

| IE00B5BMR087 / SXR8 | Core S&P 500 |

| IE00B53QG562 / SXR7 | Core MSCI EMU |

| LU0908500753 / LYP6 | Core Stoxx Europe 600 |

| IE00BTJRMP35 / XMME | MSCI Emerging Markets |

| IE00BYZK4552 / 2B76 | Automation & Robotics |

| IE00BYZK4669 / AGED | Ageing Population |

| LU1829221024 / UST | Nasdaq |

| IE00BD1F4M44 / QDVI | MSCI USA Value Factor |

| IE00B5M1WJ87 / SPYW | Euro Divi Aristocrats |

Individuální akcie.

Od držení individuálních akcií spíš upouštím. Původní nápad bylo držet růstově-dividendové americké akcie, ale je to neefektivní přístup. České akcie stále vlastnit chci, ale v malé míře.

| Akcie | Proč? |

|---|---|

| ČEZ | Historicky dlouho vlastněná divi akcie, státní zásahy jsou výhodou i nevýhodou |

| Moneta | Podle mě velmi dobře vedená banka, velmi dobrá dividenda |

| Komerčka | Stabilní dividendová politika |

| Kofola | Slabost pro tuto firmu, jen malá pozice |

| US dividendoví aristokraté | Rostoucí dividendová politika, jistá antikorelace v krizových momentech, stabilnější akcie |

Dluhopisy.

Za dluhopisy volím hlavně české státní bondy s durací 10+. Důvodem je, že jejich výnos do splatnosti byl v době rozhodnutí obdobný jako u US bondů, ale s výhodou expozice do české koruny a nedanění kupónu při emisi po 1. 1. 2021.

| ISIN | Název |

|---|---|

| CZ0001006316 | ST.DLUHOP. 1,95/37 |

| CZ0001006431 | ST.DLUHOP. 3,50/35 |

| PROTI-INFLAČNÍ ČR | Různé tranše |

| CZ0003576720 | TRIGEMA F. 7,30/30 |

| CZ0003573180 | DIRECT 6,65/29 |

| CZ0003556177 | DR. MAX 8,50/28 |

Alternativy.

Do alternativ počítáme hlavně nemovitostní investice. V nich jsme obecně dost pozadu, ale postupně doplňujeme hlavně formou investičních bytů, případně nemovitostních FKI fondů (kde jsme ale dost obezřetní).

| Druh aktiva | Podrobnosti |

|---|---|

| Investiční byty | Wroclaw, v přípravě |

| Zemědělská půda | Jižní Morava |

| Nemovitostní FKI | v přípravě |

Financování a úvěry.

Protože je využívání hypoték v režimu FIRE trochu neoptimální (je třeba anuitu investiční nemovitosti splácet, což má výrazný dopad na cashflow), ale zároveň rozumný dluh může být v investování smysluplný, rozhodli jsme se začít využívat levné úvěry zajištěné cennými papíry (lombardní úvěry).

Mezi jejich výhody patří především:

- Úrokové sazby blízké nejnižším možným hypotečním

- Možnost úvěru v EUR (a tedy i EUR úrokových sazeb)

- Jistina se nesplácí postupně, ale až po ukončení úvěru, který je ale možné prodlužovat perpetuálně

- Flexibilita a administrativní nenáročnost, možnost vyřídit během několika dní bez dokládání čehokoli

- Neúčelovost – kapitál je možné použít na cokoli

Nevýhodami je poté standardní riziko páky a případného margin call při velkém snížení hodnoty cenných papírů na trzích (lze eliminovat rozumným LTV) a požadavek na vyšší kapitál od cca 10 mil. Kč výš (české banky lombardní úvěry nabízí v režimu private banking).