Komentář k PF (únor 2020)

Jako každý, kdo má alespoň trochu slabost pro lyrické science fiction, jsem si mnohokrát představoval volný pád do černé díry. Jaké to asi je – mít zavřené oči a po klidné polární orbitě odevzdaně míjet horizont události supermasivní černé hvězdy? A vědět, že odteď ať se stane cokoli, mojí jedinou budoucností bude singularita. No, inspirace se mi v únoru a posledních dnech dostalo dost. Jak si vedlo naše PF ve volném akciovém pádu a jsme už opravdu pod horizontem? A jak se to má s návratem?

Poslední týdny nemusím vysvětlovat nikomu, kdo na tento blog nepřišel přes odkaz “kvantová teorie pole” (ale takový čtenář by mě taky potěšil). V únoru s kapitálovými trhy začala cloumat epidemie koronaviru, dneska se k tomu přidala válka ropných producentů. Co tak koukám, dneska je S&P 500 od posledních maxim níž o rovných -19%. To je už slušná jízda.

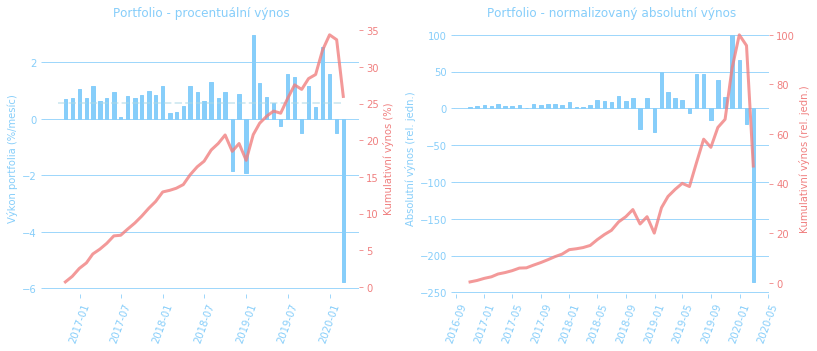

Na konci února to bylo něco okolo -13%. Naše PF za tento měsíc zaznamenalo snížení hodnoty o -5,77% s tím, že samotná akciová složka portfolia zkontrahovala o -9,12%. V relativních číslech je to docela rozdýchatelný pokles, trochu horší je to při pohledu na vývoj v absolutních číslech. Jelikož jsme v čase navyšovali naše investice, zasáhly výprodeje PF v historicky nejobjemnější fázi. Jak vidíte na grafu vpravo, polovina našich dosavadních absolutních zisků zmizela. Více detailů najdete jako obvykle v podrobném reportu portfolia.

Když se to řekne takhle hystericky, tak to zní jako titulek z novin (“XYZ miliard dolarů se právě vypařilo” apod.). Ale mě tedy reálně nepřipadá, že jsem o něco přišel. Pořád vlastním ty samé podíly firem, které mají fungující business a generují zisky. Jediný rozdíl je v tom, že aktuálně mi za ty podíly kupci nabízejí méně peněz. Ale dokud mě nezajímá jejich prodej, může mi to být jedno. A taky otázka je, jací kupci… vyděšení, zmatkující a panikařící. Tady nemůžu čekat, že někdo z nich oceňuje můj majetek dobře. Na druhou stranu, až zjistím, že moje firmy mají problém rozvíjet své podnikání, kolabují jim prodejní kanály nebo jim ujel vlak v R&D, začnu mít skutečné starosti. Ale já nevím, jak vy, ale já kolem nevidím kontrakci ekonomiky, masivní nezaměstnanost, bankrotující stabilní společnosti nebo rozklad finančního světa. Konec konců, podobně o tom z české kotliny přemýšlí i Finlord.

Takže to vypadá, že to s tou černou dírou nebude tak horké. Alespoň zatím se zdá, že jen prolétáme na plný impulz kolem malé částicové fontány. 🙂

Je to pohroma?

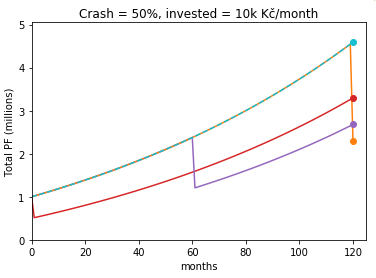

Tak jasně, jedna věc je fundament, ale valuace je taky důležitá. V jednu chvíli akcie rozprodávat chceme, pokud je tedy nechceme odkazovat dalším (nevděčným?) generacím. Možná máte před sebou podobně jako my plán, že za 10 let chcete mít z PF užitek a poklesy z posledních dnů nesete špatně. Ale uvažme. Pokud už je krize během takové doby nevyhnutelná, není tak špatné si ji odkroutit ze začátku investičního horizontu.

Těm, kteří investují už dlouho, aktuální ani ještě větší krach dozajista nevymaže všechny zisky a těm, kdo s investováním právě začali, graf výše ukazuje, že radši akceptovat krizi na začátku než těsně před odchodem do důchodu. Navíc ten jednoduchý modýlek neobsahuje jednu důležitou věc: po výplachu – a typicky po těch panických a ne tak opodstatněných – přichází období rychlejšího růstu. Takže bych se nebál.

Cash, víš co

Takže co s tím? No, asi nic. Dlouhodobé akciové strategie mají tu výhodu, že nemusíme dělat nic. Dost často je to stejně to nejlepší, čeho je člověk schopný. Být aktivní znamená udržet si racionální mysl víc než ostatní. Samozřejmě nás v tuhle chvíli taky láká trošku si načasovat ten trh a navyšovat pozice víc, než dříve. A taky to děláme. Jenže to je takové přiznání viny… 😕

Můj oblíbený autentický český rapper BlueRayKoránThug to teoretizuje v tracku Cash, víšco (youtube), kde mmj. ve Skejwim čte jako v otevřené knize:

Zacejtil sem cash víš co, takže asi zdar borče, všechno už je jinak víš co, všechno už je u konce […]

BlueRayKoránThug

Jakkoli si myslím (a taky jsem několikrát statisticky ukázal, případně to ukázali i jiní), že z historie téměř vždy byla nejlepší cesta, jak naložit s balíkem peněz určeným k investicím do akcií, vrhnout je na trh naráz ve chvíli, kdy jsme na to sebrali odvahu. Jenže jsme k tomu neměli dost odhodlání a investovali příliš postupně a “s rozmyslem”. Výsledkem je to, že ještě sedíme dost na hotovosti. BlueRay vycejtil cash a má pravdu. A investovat větší peníze v době, kdy padá trh, případně ještě nějak hledat dno, jsou větší nervy, než to na rostoucím trhu normálně v klidu rozinvestovat během roku či dvou. Jakkoli se to může zdát jako výhoda, nečekají nás moc jednoduché týdny.

Mimo přebytečný kapitál se nám dostaly ke splatnosti tři dluhopisy, které jsme si před dvěma lety pořídily. Jelikož neuvažujeme o dalších nákupech těchto neopodstatněně rizikových instrumentů, přesměrujeme kapitál z jistin spolu se zredukovanou částí pozic z P2P, o kterých jsme mluvili minule, do akcií. Ale kdy to udělat je teď opravdu stresující otázka.

Co nás čeká?

Samozřejmě vždycky je tu červík pochybností. Co když je to “černá labuť”, začátek skutečně ztracené investiční dekády? Co když zažijeme propad ne o 20%, ale o 50%, o 80% a akcie se v mém horizontu už nikdy nezberchají? Co když se stane to, co v Japonsku v roce 2000, a akcie už nikdy nedosáhnou hodnot, za které jsem je kupoval? Co když je to už opravdu černá díra a my právě překročili horizont události?

Na tyhle otázky a obavy nemůže nikdo zodpovědně odpovědět. Budoucnost prostě neznáme. Ale známe přítomnost. Akcie jistě nejsou vaším jediným štěstím v životě a tvoří jen malý výsek toho, co vám život nabízí. Vždycky si poradíme 🙂

Tady mě napadá závěr jedné ze slavných přednášek sira Stephena Hawkinga o entropickém paradoxu černých děr. Zamýšlel se v nich nad tím, co se stane s informací, pokud propadne horizontem události a nikdy se už do našeho světa nevrátí. Naznačuje v ní s elegancí sobě vlastní jednu ze svých posledních velkých myšlenek – a to že možná každá černá díra někam vede. Do smysluplného prostoru, na smysluplné místo. A svojí přednášku uzavřel krásnou větou, kterou si intenzivně pamatuju a na kterou bychom mohli myslet i my, když budeme mít pocit, že jsme už opravdu překročili akciový horizont události a že nás už nic nečeká:

Až budete mít někdy pocit, že jste v černé díře, tak se nevzdávejte. I odsud je totiž cesta ven.

Sir S. Hawking

Mějte se fajn a držte se!

Díky za skvělý článek, jen asi název článku bych změnil na 2020.

Díky, opravím 🙂

ahoj, náhodou jsem se dostal na Tvůj web a ještě větší náhodou na tuto nádhernou hlášku …”mnohokrát představoval volný pád do černé díry. Jaké to asi je – mít zavřené oči a po klidné polární orbitě odevzdaně míjet horizont události supermasivní černé hvězdy? A vědět, že odteď ať se stane cokoli, mojí jedinou budoucností bude singularita. ” 🙂 nesmírně mě pobavila a ještě nikdy jsem nečetl tak báječnou definici popisu pocitu při pádu portfolia. Hezký den Honza

Dík 🙂