Komentář k PF (léto-podzim 2020)

Jak si vedlo naše portfolio během léta a podzimu? Jaké jsou naše investiční a finanční kroky a jak se vyvíjí náš psycho-somatický stav? A proč bylo poslední dobou příspěvků poskromnu? Dnes jsem se dokopal k odpovědím na tyto otázky 🙂

Půjčím si opět, věrný tradici, rapperské výrazivo od Blueraykoranthuga, když krásně zvukomalebně nazval svojí únavu z práce slovy: lezu ven z konzervy jako treska, vykukuju z hlubin jak Lochnesska. Jenže rappeři, ti se mají hej – přijdou domů a tam je čeká restart. Já po příchodu pokračuju v práci 😀 Ale dost stížností na problémy z prvního světa a pojďme na slibované portfolio.

Obsah

Akcie

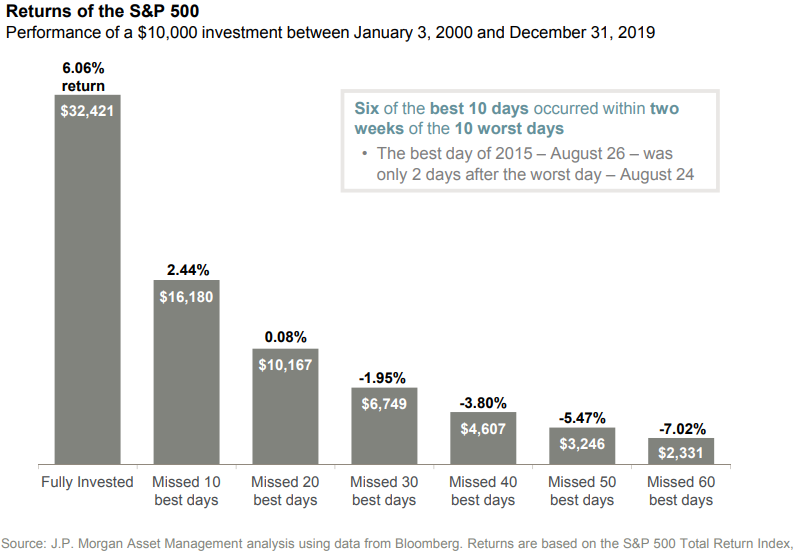

Co se dělo na akciových trzích jistě víte. Mdlé léto vystřídaly mírně negativní září a říjen, listopad byly naopak žně. Takhle to na trzích funguje, budeme si muset zvyknout, že roční výnos se realizuje během několika málo obchodních seancí. Jak se říká: stačí chvíli chybět a vlak ujíždí. Ale tak samozřejmě je to jenom statistika. Stejně tak vás může potkat štěstí a budete chybět pár nejhorších dní – váš výnos se zmultiplikuje 7×.

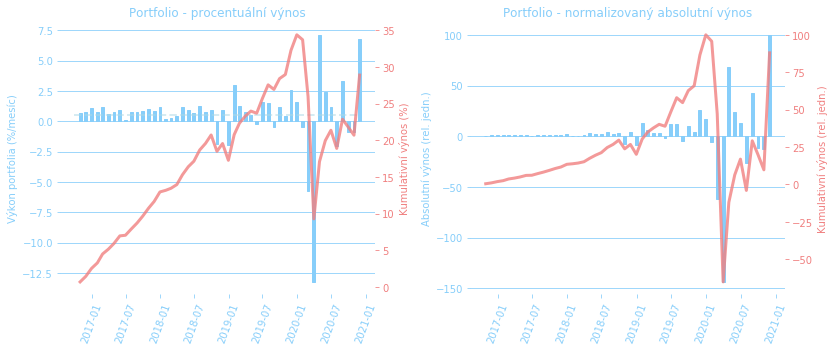

Každopádně, zpět k tomu, jak se vedlo našemu portfoliu. Nejlépe to shrnuje obvyklý graf:

Dlouho jsme přemýšleli, jestli do PF zařazovat i produkty, které jsme nikdy neplánovali používat k našemu cíli – odchodu do finančního důchodu v nedůchodovém věku. Nikdy jsme neinvestovali celý náš majetek, ale inflace a strašně malé výnosy na spořácích nás donutili finance postupně nalévat do státních proti-inflačních dluhopisů. Tak co, zařadit, nebo ne? S tou cashí jsme v žádném z našich modelů nepočítali, takže žádný výnos nepožadujeme. Zařazení nám virtuálně srazí celkový výnos PF. Na druhou stranu se to tak většinou analyzuje, lidé malují koláčové grafy s celým svým majetkem (ale alespoň likvidním kapitálem). Činíme tedy stejně a dluhopisy jsou odteď součástí PF i vypočítávaného výnosu.

Směrodatnější je stejně graf vpravo, tedy normalizovaný absolutní výnos. Představuje skutečnou hodnotu PF, pouze přenásobenou obecnou konstantou. Kdo preferuje žargon investičních poradců, graf vlevo je time-weighted rate of return (TWRR), ten vpravo je úměrný internal rate of return (IRR) či money-weighted rate of return. Ten totiž zahrnuje vliv proměnné velikosti portfolia v čase (kdy jsme kolik investovali, využívali propadů, časovali trh, cokoli tímto směrem). V tomto ohledu jsme už skoro dosáhli hodnoty PF v době jeho únorového maxima. Takže snad ok.

Podrobnější rozpisy za jednotlivé složky PF najdete opět v sekci portfolio. Za povšimnutí stojí, že české akcie se už docela pochlapily (+13,5% za listopad) a skoro se dostaly z nepříjemného propadu.

Dluhopisy

Už jsem o tom mluvil posledně, takže jenom krátce: snažíme se zlikvidovat drtivou většinu hotovosti na spořících účtech a napřesouvat ji do státních proti-inflačních dluhopisů. Pokud je vklad na osobu do půl milionu, lze jej vybrat po roce, takže využitím čtvrtletních emisí a třeba na oba partnery se tam dá natlačit dost peněz docela rychle s reálnou částečnou likviditou 3 měsíce. Určitě hodláme využít i prosincovou emisi – vklad se musí provézt do 22. prosince.

P2P

V P2P sektoru aktuálně nemáme nic, jenom nějaký fragment zbylý na Mintosu, který leží v pendingu a něco dokonce i v recovery. Jsou to drobné. Přesto nemáme z kreditního trhu dobrý pocit, a pokud se tam vůbec vrátíme, bude to v menším rozsahu, než jsme měli dosud.

Brokeři

Poměrně intenzivně poslední dobou řešíme otázku diverzifikace brokerů, jak jsem referoval v posledních příspěvcích. Všiml jsem si, že k podobným úvahám (a vůbec podobnému investičnímu nastavení) dospěl i Financial Hacker, jehož blog tímto zdravím 🙂

Rád bych řekl, že máme vymyšlíno. Spíš naopak. Problém je tím komplexnější, čím víc se do toho člověk zavrtává. A dobré řešení stejně neexistuje. Vypadá to, že půjdeme cestou kombinace vícero evropských a některého amerického brokera se všemi komplikacemi, které to s sebou nese.

Update: Protože se Kubik v komentářích ptal po nějakém nástřelu kombinace brokerů, nad kterým uvažujeme, shrnu to přímo sem. Vhodných brokerů jsme zas tolik nenašli, takže jsme rádi, že můžeme využít toho, že jsme dva, a zakládat si účty od každého po dvou (každý s onou garancí). Zatím máme Degiro (Basic, 2x, na ETF a US/EU akcie), Fio broker (Basic účet, ne Master, 2x, na české akcie), Interactive Brokers (1x, na ETF). Z dalších evropských uvažujeme o SwissQuote (švýcarské zabezpečení, trochu dražší, pro dlouhodobé držení snad ok, mírný průběžný poplatek :-S ). O Saxo Bank neuvažujeme, protože má dost vysoký průběžný poplatek za držení aktiv. Z introducing brokerů pro IB přemýšlíme o TradeStation Global namísto Lynx, protože mají lepší poplatkovou strukturu. Vyřadili jsme si taky XTB kvůli omezené nabídce ETF a akcí a stejně jako eToro kvůli tomu, že je to CFD broker. Z českých brokerů na CZ akcie ještě přemýšlíme o Patrii, ale protože máme osobní účty v Depozitáři, tak tady ta diverzifikace asi nemá takový smysl. Z čistě US brokerů je stále ve hře First Trade. Důvod pro něj shrnuje následující tabulka. Tak snad tak 🙂

Vyhodnocovače portfolií

Nedávno jsem náhodou narazil na zajímavý vyhodnocovač portfolií. Jakkoli zůstávám věrný svému zfušovanému pythonnímu skriptu, tento program mě svojí univerzálností zaujal a otestoval jsem ho. Jde o open-source projekt Portfolio Performance, který zvládá velmi přehledně a rozsáhle analyzovat PF složené z mnoha investičních účtů, automaticky updatovat jejich hodnoty (pokud se skládají z kótovaných akcií/dluhopisů) a to dokonce i pro evropské tituly, což nebývá obvyklé. Lze jím také sledovat cash-flow a monitorovat peněžní depozity včetně kurzových změn. Našel jsem jedinou stinnou stránku – dividendy je třeba vkládat ručně, což je pro DGI investora problém. Ale možná mi jenom ta možnost unikla. Nicméně tak jako tak, skvělá práce a produkt stojí za vyzkoušení.

Když už jsem to nakousnul, doplním ještě další nástroje, které znám a sporadicky taky používám nebo jsem alespoň zkoušel:

- digrin.com – webový nástroj zaměřený na americké dividendové akcie, nabízí automatické sledování výnosů PF včetně analýzy a projekce dividendového cash-flow, více méně zdarma, platí se jen nadstandardní funkce

- MAD-dividends.com – obdobná služba s podobnými funkcemi, opět jen americké akcie, dobře doplňuje digrin, široký základ zdarma

- wallmine.com – asi graficky nejhezčí portfolio tracker, pouze americké trhy, velmi robustní informační sheet o akciích

- portfolio slicer – známý tracker portfolií pomocí Excelu, moc jsem ho nezkoumal, ale je docela oblíbený

Tolik tedy k dnešnímu rychlému updatu. Doufejme, že nejhorší máme na trzích za sebou a že následující rok bude ve znamení zisků 🙂 Pokud bych se k dalšímu článku nedostal, přeju vám hezké svátky a úspěšné vykročení do další dekády (pokud už v ní nejsme)!

Ahoj,

měl bych komentář k FIRE. Koukám, že ukazatel finanční nezávislosti máš na 50% a zmiňuješ tam, že pokrývá pěkné bydlení, cestování i koníčky. Taky jsem pochopil, že jste bezdětný pár.

Takže když baj voko řeknu, že kalkuluješ s příjmem 40tis měsíčně na osobu, tzn. 80tis měsíčně na vás jako pár, aplikuješ 4% pravidlo, tudiž aktuálně máš cca 10 milionů a chceš 20 milionů, tak nebudu daleko od pravdy, že?

Zaprvé gratuluju, z třicátníků které znám tohle maj jen ti, co to zdědili. Takže jestli jsi nedědil, máš být na co hrdý.

Zadruhé plánujete dítě? Z toho co jsem pochopil, jste dva gejové (píšeš v mužským rodě a zmiňuješ přítele), takže asi ne? Já dítě plánuju a zajímalo mě, jestli třeba máš i tohle téma nějak zpracovaný, jak to ovlivní možnost FIRE.

Zatřetí plánujete zůstat v ČR? Nebo se základnou stane nějaká lowcost země třetího světa a tudíž k dosažení FIRE počítáš s výrazně nižší částkou?

Ahoj Jardo, dík za koment. My FIRE koncipujem tak, abychom mohli pohodlně žít v Praze, ale máš pravdu, že nepočítáme s výdaji za dítě. Na druhou stranu, pokud člověk kalkuluje s 40 tisíci čistého na osobu, neměl by z toho být problém uživit i rodinu s dvěma dětmi a to ani v Praze. Tvoje finanční úvaha je docela trefná. Žádné peníze jsme nedědili, klíčem byla (je) asi hlavně relativní skromnost v utrácení při nadprůměrných zaměstnaneckých příjmech. Na druhou stranu jsme se zase nikdy za penězi nehonili, já jsem třeba v akademický sféře, který má ke zlatému dolu daleko 🙂 Pokud by člověk podnikal, dal by se kapitál asi nashromáždit rychleji.

Jinak mě nepřestává udivovat, k jakým užitečným úvahám FIRE člověka nutí. Nevím jak tebe, ale nás už ani tak moc nezaměstnává to, jak to dokázat, ale proč to dělat a jak si život ve FIRU naplánovat tak, aby byl zajímavý a šťastný, produktivní a užitečný. Vnitřně to totiž asi vždycky budu porovnávat s užitečností vědecký práce na fakultě. Ale uvidíme no.

Téma FIRE s rodinou a dětmi je zajímavé. Řekl bych, že to může konceptem dost zamávat. Ne snad s velikostí kapitálu, kterou člověk pro důchod potřebuje, ale spíš s riziky. Pokud se nám stane, že se portfolio kontrahuje kvůli nějaké dlouhé a nepříjemné recesi, asi se prostě uskromníme, případně začneme zase pracovat za peníze. Pokud bychom měli děti, uskromňovat se je těžké, protože dítě žádný “informovaný souhlas” s takovým životem nedalo. Říká se, že výchova spotřebuje 1-2 miliony + VŠ. Navíc to otevírá otázku, jaký to dává dítěti příklad, když rodiče nepracují. Dotýká se to té morální úvahy pod povrchem FIRU, tedy jestli je správné nemuset pracovat. Jestli je správné nic společnosti nevracet, když do mě sama nainvestovala hodně peněz, aby mě naučila integro-diferenciální rovnice. Tohle dilema se násobí, když tě u toho sleduje dítě a učí se, co je správné a co ne.

Taky jsme při modelování vývoje majetku zjistili, že mnohem složitější, než naakumulovat dostatečný kapitál na odchod do důchodu, je nastavit vše tak, aby člověk spotřeboval vše do konce života, aby ideálně umíral s pouze malým finančním polštářem (stejně to nemáme komu předat a na nadaci to asi nebude dost). Protože se všechno vyvíjí exponenciálně (složené úročení), stačí jen lehce upravit parametry (pracovat o půl roku déle, změnit úrokovou míru atd.) a vše se rozhodí. Pokud by to ale člověk uměl nastavit, stačil by pro důchod podstatně menší kapitál, než těch 20M. Tenhle “sobecký” bezdětný přístup ale skoro určitě rodič volit nebude, chce, aby po něm něco zbylo a potomek měl bázi pro život. Takže to je taky rozdíl.

Tyjo, je to fakt zajímavé. A ty máš už nějaký konkrétní plán? Jak tam právě potomka zahrnuješ? Kdyžtak na hodně sofistikovaný model odchodu do důchodu odkazuju z tohodle článku. Můžeš si spočítat potřebný kapitál pro různé životní situace a schopnosti uskromnění, předpokládaný věk dožití atd.

Ahoj, proc prilis resit, aby po sobe clovek nic nenechal? Ta volba prece neni mezi nadaci a nicim? Rozumim, ze ne kazdy ma tuzbu venovat se charite, ale tady to cloveku muze usetrit trochu stresu spojeneho s tim, kdyby se ve stari stalo neco neocekavaneho. At uz jde o nas samotne, peci o partnera, hospodarsky pokles nebo masivni inflaci.

Obzvlast pokud staci pracovat treba rok dva navic. 🙂

Kdyby ses nudil a zajimalo te to, tak https://www.effectivealtruism.org/

Lze efektivne podporovat spoustu skvelych veci. Coz je vlastne case, ktery ohledne FIRE resim. Moje prace neni extra bohuliba, ale kapitalismus si ji zjevne ceni nadprumerne. Verim tedy, ze smysl ma. Pokud se k FIRE nekdy dostanu (Praha, nevlastnim byt, planuji rodinu, pritelkyne pracuje ve skolstvi), tak nevim, jestli je eticke byt mene produktivni v situaci, kdy clovek muze svoji praci zachranit stovky deti nebo kompenzovat uhlikovou stopu vsech, ktere zna. https://www.givewell.org/

Máš pravdu, určitě se to nesmí přehánět. Ale význam toho naplánovat si i spotřebu majetku během svého života, ne jen jeho hromadění, nějaký smysl má. Můžeš tak v “důchodu” realizovat víc projektů nebo mít prostě ve svých aktivitách větší dosah. Ale je fakt, že jet s tím na dřeň je strašně rizikové a vlastně i nenaplánovatelné.

Efektivní altruismus znám, někteří kolegové/spolužáci ho dokonce aktivně provozovali. Je to zajímavé téma, i když bych řekl, že si ho víc užívají lidé s opravdu nadprůměrnými příjmy, pro které nemají moc použití nebo čas je použít bohulibě. A přesně tak, ta etika je vždycky hrozně složitá otázka, snadno se v tom člověk utopí. Sám to řeším.

Zdravím,

měl bych dotaz, na který jsem nenašel nikde odpověď. Řekněme, že jsem posledních 5 let relativně masivně investoval do akcií Tesly a za tu dobu se portfolio dostalo na téměř dvacetinásobek vložené částky. Jelikož jsem super long term investor a true believer, tak nemám v plánu ještě dalších 10 – 15 letech prodávat. Zároveň bych ale rád využil část těchto peněz ( 10-20% ) pro investice do podnikání již nyní. Existuje u nás banka nebo broker, který zajistí půjčku oproti zástavě akciemi? Ptal jsem se u své banky, ale odpověď bohužel byla negativní. Jen uvedu, že by se jednalo o zástavu v řádech nižších stovek milionů korun.

Díky za případnou odpověď.

Gratuluji ke šťastnému výběru; počítám, že většina čtenářů blogu by chtěla mít stejný problém … 🙂

Brokeři standradně půjčují až 50 % na margin s úrokem několik procent ročně, takže vybrat 10-20 % a současně akcie dál držet je naprosto standardní operace. Resp. v takhle vysokých řádech bych očekával opačný přístup — snižovat margin tím, jak hodnota akcií roste. 🙂

Ahoj, bohužel tady ti poradit neumím, tvoje situace je asi strašně specifická (investoval jsi 10-20 milionů do jediného spekulativního akciového titulu). Možná tak prodat nepatrný fragment portfolia a zaplatit si špičkového kapitálového stratéga.

Ahoj Skejwine,

taky zdravím. O tvém blogu jsem neměl ani tucha, už mám 🙂

Ahoj,

To rozdeleni na vice brokeru by me docela zajimalo, mohl bys to prosim alespon nastrelit sem do komentare?

Ahoj, odpověděl jsem nakonec malým updatem přímo ve článku.

Ahoj,

moc diky za clanek a za cely blog! Mam jednu otazku ohledne pocitani vykonnosti portfolia. Pouzivas pro stocks money-weighted rate of return? Je to spravna metoda i v pripade, ze neprodavam zadne akcie, ale jen je drzim? Tedy neni tam zadne pozitivni cash-flow, ale jen nakupy?

Ahoj, díky. Pro výpočet grafů uvedených v článku počítám time-weighted rate of return, protože to je, co lidi zajímá při srovnávání výkonu portfolií. V grafu napravo je normovaný absolutní výnos. Money-weigthed rate of return počítám zvlášť a do reportů jsem ho zaimplementoval až teď na konci roku. V souhrnu za rok 2020 ho už uvedu. Ale jinak myslím, že i když máš jenom negativní CF, tak je MWRR ta správná metoda pro určení tvého vnitřního výnosu, protože tě zajímá vlastní časování. Počítá se tak, že vezmeš aktuální hodnotu PF jako poslední a pozitivní CF (jako bys všechno poslední den vybral).

Super diky! Musim rict, ze jsem trochu otevrel Pandorinu skrinku kdyz jsem zacal zjistovat, jak “spravne” pocitat portfolio.

Ahoj, narazil jsem na tvůj blog a hned jsem si jej oblíbil, díky za tvou práci, hned si jej ukládám do záložky :-). Rád bych se zeptal na tvé dividendové portfolio, kterému moc nerozumím. Pokud si připravuješ pasivní příjem na „důchod“ z akcií, které mají dividendu 0,9% , 1,5% hrubého atd., tedy každý rok pod inflací, neznehodnocuješ tak svůj kapitál i přes složené úročení a pozvol. navyšování dividendového příjmu? Dle mého názoru se vyplatí investovat jen do divi titulů až nad 3% (samozřejmě s reinvesticí, tak jak uvádíš). Já osobně nakupuji jen akcie s divi nad 4,5%.

Už jsem se setkal s mnoha PF, které mají takto nízké pasivní zhodnocení, možná mi jen něco uniká :-). Díky za tvůj názor.

Vítej na blogu, jsem rád, že se líbí. K tvé otázce mě napadá dvojí. Dividendový výnos mám větší, u českých akcií je to 7,2% hrubého (PF1), u amerických divi akcií je to 4,1% (PF3). ETFkové portfolio skládám hlavně z akumulačních typů, které dividendy nevyplácí, ale reinvestují je. Druhá poznámka je obecnější: na dividendovém výnosu v principu nezáleží. Firma generuje zisky a nadhodnotu a tu buď nechává ve firmě a investuje do svého podnikání (nevyplácí divi, roste příslušně cena akcie), nebo část nebo celý zisk vyplatí akcionářům (zisk je divi, firma nezvýšila svou hodnotu). Je to tedy jedno. Naopak strategie s vyplácením dividendy je daňově méně optimální. Důchod lze realizovat buď spotřebováním dividend, nebo rozprodejem akcií. Pro nás samotné dává smysl tato kombinace, chceme mít relativně velký dividendový výnos, abychom nemuseli řešit prodeje akcií a byli “nuceni” dividendu spotřebovávat 🙂