Jak si vedlo naše portfolio během léta a podzimu? Jaké jsou naše investiční a finanční kroky a jak se vyvíjí náš psycho-somatický stav? A proč bylo poslední dobou příspěvků poskromnu? Dnes jsem se dokopal k odpovědím na tyto otázky 🙂

Půjčím si opět, věrný tradici, rapperské výrazivo od Blueraykoranthuga, když krásně zvukomalebně nazval svojí únavu z práce slovy: lezu ven z konzervy jako treska, vykukuju z hlubin jak Lochnesska. Jenže rappeři, ti se mají hej – přijdou domů a tam je čeká restart. Já po příchodu pokračuju v práci 😀 Ale dost stížností na problémy z prvního světa a pojďme na slibované portfolio.

Akcie

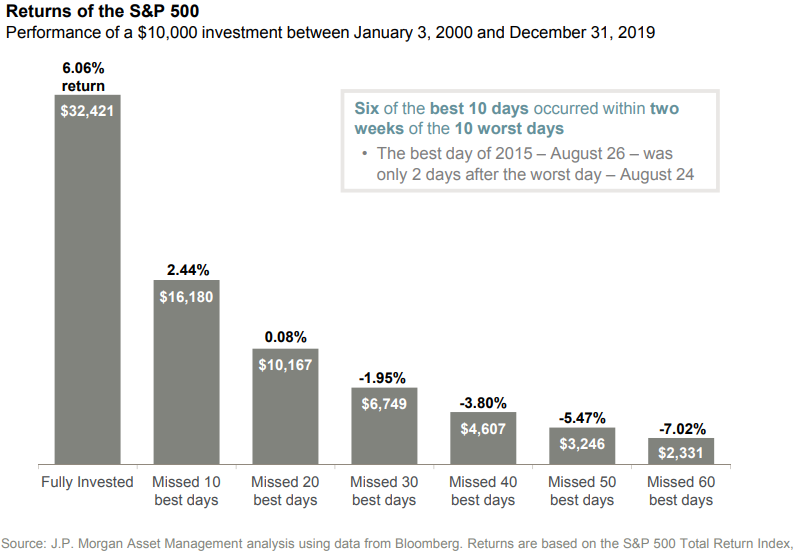

Co se dělo na akciových trzích jistě víte. Mdlé léto vystřídaly mírně negativní září a říjen, listopad byly naopak žně. Takhle to na trzích funguje, budeme si muset zvyknout, že roční výnos se realizuje během několika málo obchodních seancí. Jak se říká: stačí chvíli chybět a vlak ujíždí. Ale tak samozřejmě je to jenom statistika. Stejně tak vás může potkat štěstí a budete chybět pár nejhorších dní – váš výnos se zmultiplikuje 7×.

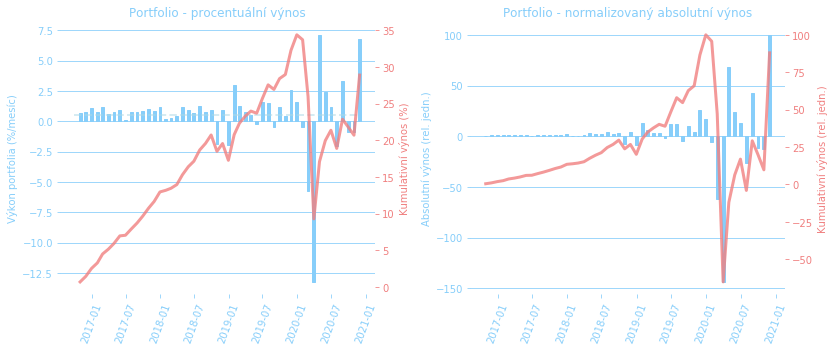

Každopádně, zpět k tomu, jak se vedlo našemu portfoliu. Nejlépe to shrnuje obvyklý graf:

Dlouho jsme přemýšleli, jestli do PF zařazovat i produkty, které jsme nikdy neplánovali používat k našemu cíli – odchodu do finančního důchodu v nedůchodovém věku. Nikdy jsme neinvestovali celý náš majetek, ale inflace a strašně malé výnosy na spořácích nás donutili finance postupně nalévat do státních proti-inflačních dluhopisů. Tak co, zařadit, nebo ne? S tou cashí jsme v žádném z našich modelů nepočítali, takže žádný výnos nepožadujeme. Zařazení nám virtuálně srazí celkový výnos PF. Na druhou stranu se to tak většinou analyzuje, lidé malují koláčové grafy s celým svým majetkem (ale alespoň likvidním kapitálem). Činíme tedy stejně a dluhopisy jsou odteď součástí PF i vypočítávaného výnosu.

Směrodatnější je stejně graf vpravo, tedy normalizovaný absolutní výnos. Představuje skutečnou hodnotu PF, pouze přenásobenou obecnou konstantou. Kdo preferuje žargon investičních poradců, graf vlevo je time-weighted rate of return (TWRR), ten vpravo je úměrný internal rate of return (IRR) či money-weighted rate of return. Ten totiž zahrnuje vliv proměnné velikosti portfolia v čase (kdy jsme kolik investovali, využívali propadů, časovali trh, cokoli tímto směrem). V tomto ohledu jsme už skoro dosáhli hodnoty PF v době jeho únorového maxima. Takže snad ok.

Podrobnější rozpisy za jednotlivé složky PF najdete opět v sekci portfolio. Za povšimnutí stojí, že české akcie se už docela pochlapily (+13,5% za listopad) a skoro se dostaly z nepříjemného propadu.

Dluhopisy

Už jsem o tom mluvil posledně, takže jenom krátce: snažíme se zlikvidovat drtivou většinu hotovosti na spořících účtech a napřesouvat ji do státních proti-inflačních dluhopisů. Pokud je vklad na osobu do půl milionu, lze jej vybrat po roce, takže využitím čtvrtletních emisí a třeba na oba partnery se tam dá natlačit dost peněz docela rychle s reálnou částečnou likviditou 3 měsíce. Určitě hodláme využít i prosincovou emisi – vklad se musí provézt do 22. prosince.

P2P

V P2P sektoru aktuálně nemáme nic, jenom nějaký fragment zbylý na Mintosu, který leží v pendingu a něco dokonce i v recovery. Jsou to drobné. Přesto nemáme z kreditního trhu dobrý pocit, a pokud se tam vůbec vrátíme, bude to v menším rozsahu, než jsme měli dosud.

Brokeři

Poměrně intenzivně poslední dobou řešíme otázku diverzifikace brokerů, jak jsem referoval v posledních příspěvcích. Všiml jsem si, že k podobným úvahám (a vůbec podobnému investičnímu nastavení) dospěl i Financial Hacker, jehož blog tímto zdravím 🙂

Rád bych řekl, že máme vymyšlíno. Spíš naopak. Problém je tím komplexnější, čím víc se do toho člověk zavrtává. A dobré řešení stejně neexistuje. Vypadá to, že půjdeme cestou kombinace vícero evropských a některého amerického brokera se všemi komplikacemi, které to s sebou nese.

Update: Protože se Kubik v komentářích ptal po nějakém nástřelu kombinace brokerů, nad kterým uvažujeme, shrnu to přímo sem. Vhodných brokerů jsme zas tolik nenašli, takže jsme rádi, že můžeme využít toho, že jsme dva, a zakládat si účty od každého po dvou (každý s onou garancí). Zatím máme Degiro (Basic, 2x, na ETF a US/EU akcie), Fio broker (Basic účet, ne Master, 2x, na české akcie), Interactive Brokers (1x, na ETF). Z dalších evropských uvažujeme o SwissQuote (švýcarské zabezpečení, trochu dražší, pro dlouhodobé držení snad ok, mírný průběžný poplatek :-S ). O Saxo Bank neuvažujeme, protože má dost vysoký průběžný poplatek za držení aktiv. Z introducing brokerů pro IB přemýšlíme o TradeStation Global namísto Lynx, protože mají lepší poplatkovou strukturu. Vyřadili jsme si taky XTB kvůli omezené nabídce ETF a akcí a stejně jako eToro kvůli tomu, že je to CFD broker. Z českých brokerů na CZ akcie ještě přemýšlíme o Patrii, ale protože máme osobní účty v Depozitáři, tak tady ta diverzifikace asi nemá takový smysl. Z čistě US brokerů je stále ve hře First Trade. Důvod pro něj shrnuje následující tabulka. Tak snad tak 🙂

Vyhodnocovače portfolií

Nedávno jsem náhodou narazil na zajímavý vyhodnocovač portfolií. Jakkoli zůstávám věrný svému zfušovanému pythonnímu skriptu, tento program mě svojí univerzálností zaujal a otestoval jsem ho. Jde o open-source projekt Portfolio Performance, který zvládá velmi přehledně a rozsáhle analyzovat PF složené z mnoha investičních účtů, automaticky updatovat jejich hodnoty (pokud se skládají z kótovaných akcií/dluhopisů) a to dokonce i pro evropské tituly, což nebývá obvyklé. Lze jím také sledovat cash-flow a monitorovat peněžní depozity včetně kurzových změn. Našel jsem jedinou stinnou stránku – dividendy je třeba vkládat ručně, což je pro DGI investora problém. Ale možná mi jenom ta možnost unikla. Nicméně tak jako tak, skvělá práce a produkt stojí za vyzkoušení.

Když už jsem to nakousnul, doplním ještě další nástroje, které znám a sporadicky taky používám nebo jsem alespoň zkoušel:

- digrin.com – webový nástroj zaměřený na americké dividendové akcie, nabízí automatické sledování výnosů PF včetně analýzy a projekce dividendového cash-flow, více méně zdarma, platí se jen nadstandardní funkce

- MAD-dividends.com – obdobná služba s podobnými funkcemi, opět jen americké akcie, dobře doplňuje digrin, široký základ zdarma

- wallmine.com – asi graficky nejhezčí portfolio tracker, pouze americké trhy, velmi robustní informační sheet o akciích

- portfolio slicer – známý tracker portfolií pomocí Excelu, moc jsem ho nezkoumal, ale je docela oblíbený

Tolik tedy k dnešnímu rychlému updatu. Doufejme, že nejhorší máme na trzích za sebou a že následující rok bude ve znamení zisků 🙂 Pokud bych se k dalšímu článku nedostal, přeju vám hezké svátky a úspěšné vykročení do další dekády (pokud už v ní nejsme)!

Napsat komentář