Pojďme si shrnout, jak se nám investičně dařilo v uplynulém roce a jak se držíme v kontextu ostatních. Zmíním se také o našem procitání ze snění a zabíjení draka.

„Fear not this night, you will not go astray, though shadows fall, still the stars find their way…„, zpívá procítěně Asja Kadric a řadí tím finále příběhu Guild Wars 2 mězi nejemocionálnější herní momenty, které znám. Společenství národů se i přes své rozdíly spojí nad myšlenkou své svobody a i přes počáteční marnost bojují s temnotou zaplavující jejich svět kvůli drakovi Zhaitanovi, který si ho chce přivlastnit. Výrazně neoriginální motiv, tisíckrát v literatuře a filmu prožitý každým z nás, ale přesto znovu zapůsobil tak silně. Proč?

Svět je nekonečně složité místo, kterému rozumíme jen v malých výsecích a to ještě jen v paralelách a přirovnáních. Věci jsou nejasné, jakoby z doslechu, na vše se dá nahlížet z mnoha stran. Tuhle zraňující slepotu, úzkost běžného dne, jsme přinejmenším v mládí zažívali asi všichni – a kdo tvrdí že ne, zažívá ji dodnes. Jenže pak existují momenty, kdy se tahle opona rozplyne a věci naberou jasné kontury. Situace, se kterými si nedokážeme jinak poradit, než že vše necháme zapadnout do kategorií jako pravda vs. lež, život vs. smrt, dobro vs. zlo. Pokud se nepletu, filosofie o tom někdy mluví jako o mezních situacích. Boj se Zhaitanem taková situace, i když jen na obrazovkách konzolí, určitě byla a drak přirozeně zapadnul do kategorie zlo a naše nároky na život a svobodu do kategorie dobra. Když příběh vyvrcholil a dobro porazilo zlo, i kdyby to byl jen tisící další takový případ, prožijeme ho emocionálně hrozně silně. Protože je to mezní situace. Nerelativizujeme, žádné slepoty, věci jsou jasně dané, a když vyhraje dobro, nastanou silné emoce.

Asja (a skladatel Jeremy Soule) hezky myšlenku dál rozvádí, když přechod k mezním situacím a jasným kategoriím ilustruje jako probuzení ze spánku:

Awaken from a quiet sleep

Hear the whispering of the wind

Awaken as the silence grows

In the solitude of the night

Darkness spreads through all the land

And your weary eyes open silently

Sunsets have forsaken all

The most far off horizons

Nightmares come when shadows grow

Eyes close and heartbeats slow

Válka na Ukrajině nás do situací blízkých těm mezním přivedla. Hanebný počet lidí postavila do absolutní meze život vs. smrt, ale i spoustu dalších Evropanů vrhla do rozporů dobro vs. zlo a dalších takových kategorií. Máme velké štěstí, že naše procitnutí nebylo tak tragické, jako pro mnoho Ukrajinců (ale vlastně všech vojáků na Ukrajině), ale i tak se s určitou mezností potýkáme a s jejími následky potýkat budeme ještě dlouho.

Jedním z příkladů může být inflace. Až mě překvapuje, jak málo se i přes ty tuny článků v médiích mluví o míře rozkladu úspor běžných lidí, ale konec konců i investorů, od covidových let. S očekáváním dvouciferné inflace pro rok 2023 a stále nepříjemně velké pro roky další – a připomeňme si, že ceny základních potřeb rostly více než tento spotřební koš – říkám si, do jakých konfliktů a jakých kategorií lidé v těchto mezních situací zapadnou.

A jaké emoce nám to přinese.

Naše PF v mezním roce

Rok 2022 se pro nás a naše PF také přiblížil k mezní situaci. Ne že by ho stihla nějaká konkrétní pohroma, spíš jsme u sebe zaznamenali v některých ohledech ono procitnutí. Pojďme ale postupně.

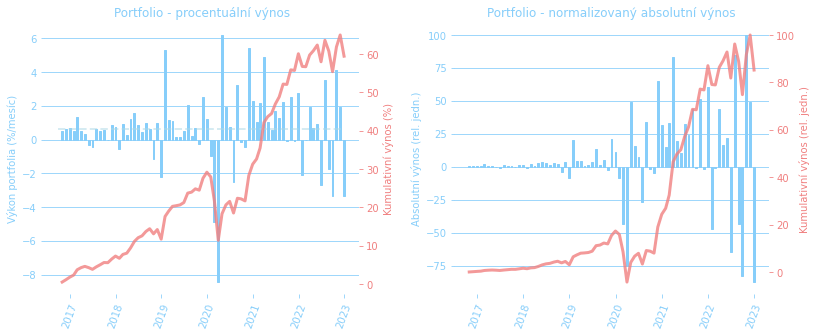

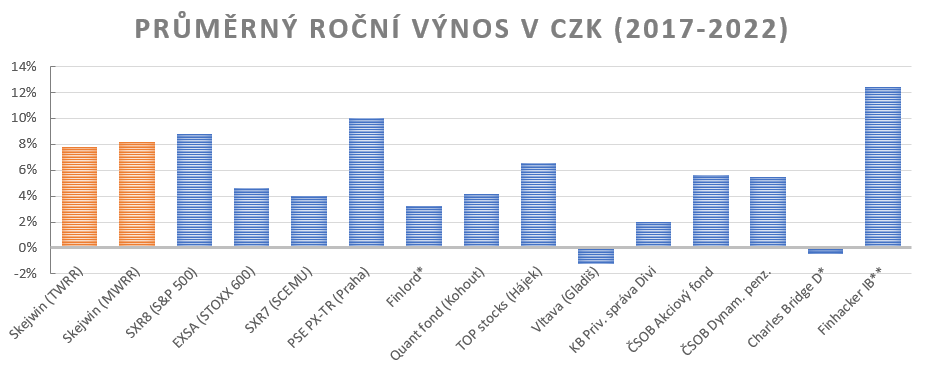

Uplynulý rok s nominálními čísly vlastně moc neudělal. Kvůli nehezkému prosinci se sice PF přehouplo do roční ztráty na úrovni -0,40% (time-weighted, TWRR, přepočteno do CZK), resp. -0,45% (money-weighted, MWRR), ale v podstatě zůstalo na svém. Trochu ale zacloumal s volatilitou, kterou průměruju vždy za poslední 4 roky: z 8.2% na konci roku 2021 vzrostla na 9.1%.

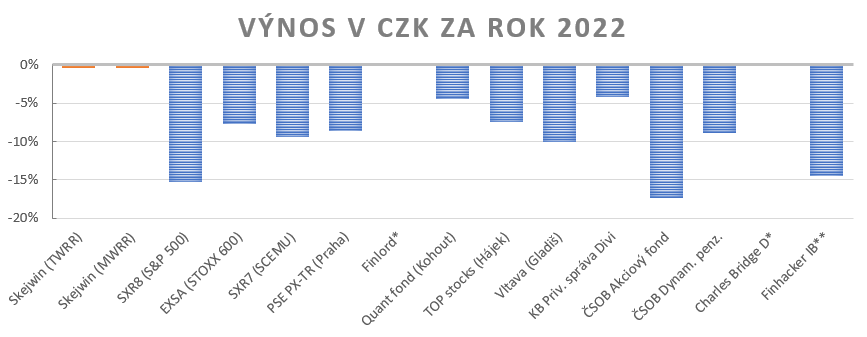

V tomhle směru je dobré se dosadit do nějakého kontextu. Graf níže ukazuje výnosy za rok 2022 ve srovnání s indexy, fondy vysokoprofilových investorů a ekonomů a také některá zajímavá PF soukromých retail investorů. Vše je přepočteno do CZK.

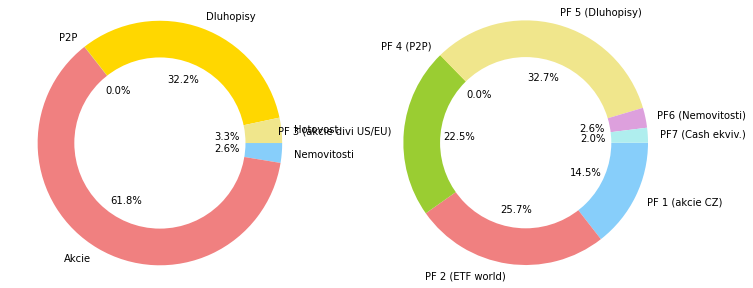

Samozřejmě jedna vlaštovka jaro nedělá a níže se podíváme ještě na dlouhodobější výkonnost. Každopádně našemu PF se letos nedařilo špatně. Čím to je? Nic světoborného: už delší dobu je naší strategií nižší volatilita, takže jsme do PF přidávali postupně docela velké procento proti-inflačních státních dluhopisů. Ty samozřejmě letos zabodovaly a vytáhly PF těsně k hladině. Jak vidíte na grafu níže, státní dluhopisy představují 32.2% našeho majetku a 32.7% nainvestovaného kapitálu.

Složení PF z jednotlivých investičních tříd (vlevo) a našich sub-portfolií (PF1-7) ke konci prosince. Popisek, co se nedá přečíst, je: Hotovost vlevo a PF3 (Divi US/EU) vpravo.

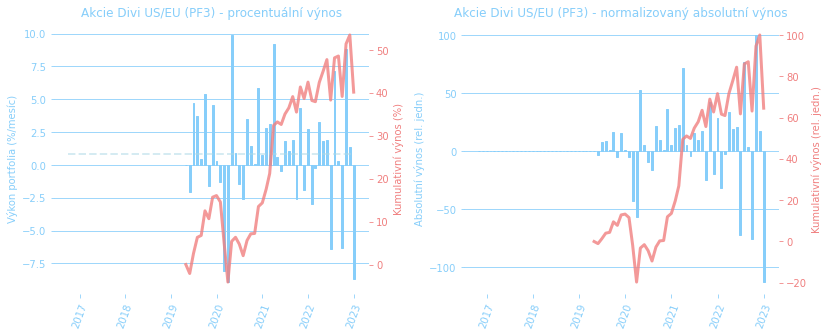

Dobrým krokem bylo také mít v PF zařazené defenzivní dividendové akcie (PF3), které nebýt prosince skoro ani nevěděly, že nějaké tržní výplachy jsou. Níže si můžete srovnat s naším mixem indexových ETFek (PF2), které to cítily velmi dobře.

V ETFkách je to opravdu hukot, v absolutním vyjádření jsme přišli skoro o všechny zisky za celou dobu investování do nich. Kdybychom nediverzifikovali a nedrželi se přísně hlídání volatility a měli jen PF2, tak bychom usínali asi fakt s úzkostí.

Ale jak jsem říkal, pojďme se podívat na to slavné PF s větším odstupem.

Výnos PF za posledních 6 let

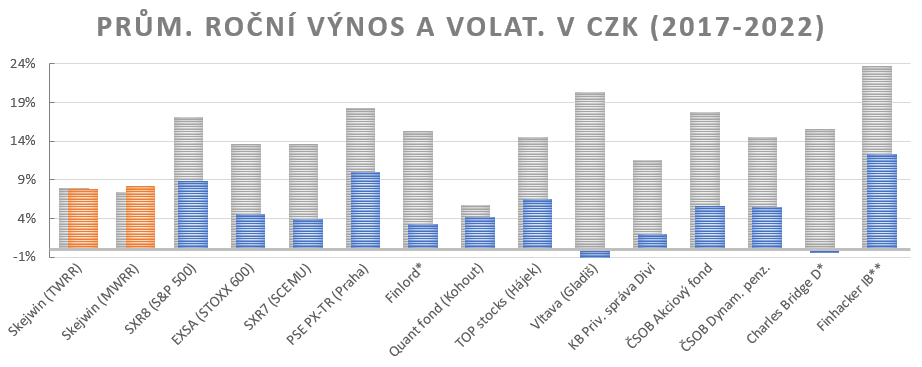

Srovnejme si průměrnou výkonnost našeho PF od roku 2017, tedy momentu, kdy jsme začali investovat relevantní peníze. Opět je vše přepočtené do CZK.

Samozřejmě je tady třeba být na pozoru. Výnos není jediná metrika portfolií, důležitá je také volatilita. Např. my se ji snažíme mít citelně menší než je akciová, protože chceme začít PF konzumovat relativně brzy – máme pár let před důchodem. Spočítal jsem tedy jednoletou volatilitu za sledované období:

Vidíme, že se nám pořád daří držet volatilitu na uzdě a musím říct, že v tomto ohledu byl pro nás rok 2022 docela klidný, PF se prostě moc nevlnilo. Díky speciální konfiguraci, kdy málo volatilní proti-inflační dluhopisy přinášely i velmi vysoký výnos, dosáhli jsme celkem zajímavé kvadratury kruhu, kdy náš dlouhodobý výnos není o moc nižší, než růstové indexy, ale volatilitu máme druhou nejnižší ze sledovaných.

Inflace a ztracený rok

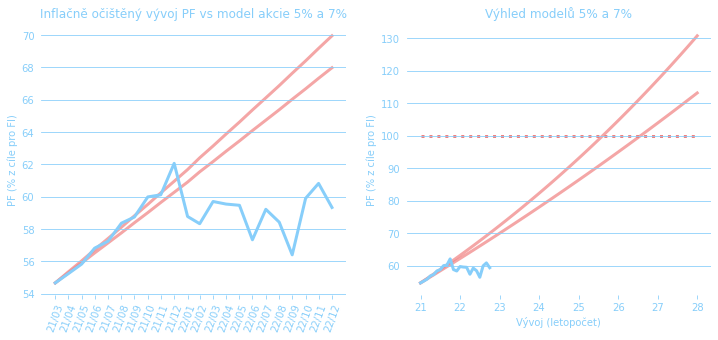

Mezní situací pro PF byla ale inflace. Té se samozřejmě neubránil nikdo a za uplynutý rok nám zkonzumovala přes 15% majetku, za poslední dva roky pak téměř čtvrtinu (23,4%). Zde mluvíme o průměrném spotřebním koši, ale třeba potraviny vyrostly o 25,5%, resp. 30,6%, bydlení o 17,0%, resp. 22,6%, nebo restaurace o 25,5%, resp. 35,0%. Přestože třeba v roce 2021 se nám PF kapitálově zhodnotilo dost, rozhodně za poslední dva roky nebohatneme, naopak.

Výsledkem je tento smutný graf, zobrazující něco, co si naprostá většina nemasochistických investorů nepočítá – tedy vývoj majetku opravený o inflaci.

Obrázek demonstruje, že ani se započítáním našich příjmů ze zaměstnání, vkladů do PF, kapitálovým zhodnocením a vším dalším nedokážeme finančně s inflací bojovat a k finančními cíli se už víc jak rok neblížíme. V podstatě je to totéž, jako bychom rok žádné příjmy neměli, jako by žádný rok ani nebyl.

Jenže on byl.

Procitnutí ze snění

Mezní rok 2022 nás totiž vystavil nové situaci, ve které si, přesně podle její filosofické definice, nevíme rady v rámci toho, co známe a umíme. Při konstrukci a správě PF jsme uvažovali o všem – diverzifikovali, řešili kurzové riziko, minimalizovali institucionální i geografická rizika, dokonce jsme připravení i na nouzový exit z republiky pro případ politické změny, ale nikdy nás prostě nenapadlo, že to všechno prostě může jednoho dne zmizet. Vypařit se.

Vysoká a dlouhotrvající inflace nepatří mezi události absolutně katastrofální, jako srážka s velkým vesmírným tělesem nebo přílet termonukleární hlavice – tedy události, které prostě investičně neřešíte, protože „to už pak budu mít jiný starosti než blbý prachy“. Jenže inflace je něco jiného. Může přijít a politici se budou hádat a odborníci kritizovat a hledat řešení a lidi bouřit a volit si do parlamentu charismatické vůdce, ale to není konec světa. Tohle není jenom představitelné, to se do určité míry i děje. A během toho se tiše za zvuku temperovaného klavíru vypařují investiční účty. (A kondenzují ve státní kase v podobě snižování státního dluhu.)

Já vím. Říkáte si, že klasická teorie kapitálových trhů tvrdí, že akciové výnosy jsou v principu inflačně očištěné – v dostatečně dlouhém horizontu, a že měnové kurzy korigují inflační diferenciál, ale za jak dlouho a v jak ideálních podmínkách toto nastane. A co se stane, až lidem, kteří třeba ani neinvestují, skutečně dojde, kolik se toho z jejich hrnce vyvařilo?

Ale na druhou stranu, každá mezní zkušenost k něčemu vede. A jak se od dob Otokara Březiny říká: náš každý dech je procitnutím ze snění a každé procitnutí jemnou závratí. Možná české veřejnosti konečně pod tíhou inflace u nás vs. v eurozóně dojde, že odmítat euro nic nepřináší, že nezávislost ČNB není výhoda a že nějaká monetární svrchovanost je Klausovo snění, tak jako několik dalších jeho myšlenek. A možná všechny naše vypařené peníze jsou prostě jen daň bohatých za změnu politického kurzu ČR na západ kvůli mezní situaci na Ukrajině.

Možná že tohle jsou ty nejlépe ztracené peníze. Skutečně spojující zkušenost všech českých investorů. Hm, rok 2023 čeká, neboj se a podej mi ruku… 🙂

And though the night sky's filled with blackness

Fear not, rise up, call out and take my hand

Fear not this night

You will not go astray

Though shadows fall

Still the stars find their way

Napsat komentář