Doplňkové penzijní spoření, dříve známé jako penzijní připojištění nebo také III. pilíř důchodového pojištění, je investiční produkt s dlouhým investičním horizontem a státní podporou. Co přesně tato podpora a další výhody znamenají pro středně zkušeného malého investora? Jde o produkt ke zvážení, nebo tu máme jen další stroj na poplatky? V dnešním článku se podíváme na penzijko optikou investora, který už má alespoň základní povědomí o investicích a zvažuje třeba robo-advisory platformy nebo investování na vlastní pěst.

Je to další břímě střední třídy. Té střední třídy, kterou jeden můj kamarád, tohoto času ovíněný anarchistickou estetikou, definoval jako třídu lidí, kteří když viděj na ulici policajta, se cejtěj v bezpečí a chráněný. Pak jsem tutéž formulaci našel v jedné z Bělohradského esejích interpretujících Slavoje Žižeka a uvědomil si, že je to jen otázka času, než si kamarád dá česnečku a z té kocoviny se vylíže.

Střední třída ale není jen o tom, že vám policista říká pane doktore, ale i o dalších více či méně otravných atributech, které na vás ostatní chtějí vidět, typicky širší rodina, a vytváří rostoucí tlak, pokud ty atributy nevidí. O prokletí kategorie kdy už si koupíš ten byt – nebo ty nevěříš v cihlu? a jeho důsledcích jsem už nahlas uvažoval nedávno. Výhodné spoření si na penzi za podpory státu je, jak jsem zjistil nedávno, další z příkladů.

Přestože o investování, zhodnocování majetku a budování portfolia, které dokáže dlouhodobě generovat cashflow na pokrytí životních nákladů, přemýšlíme velmi intenzivně (a možná taky právě proto), mě tvrzení – Stát ti dává, zaměstnavatel ti dává, odpočty daní, to vy ještě nemáte? Jak je to možný? To si zařiďte! – přistihlo v nedbalkách. Tak nějak intuitivně jsem vždy bral tyhle produkty jako hlavně nástroje bank, jak poskytnout nějakou službu, za kterou mohou bohatnout. Jako produkt drahý, protože se zakládá na podílových fondech, a velmi nelikvidní, a s podporou, která je v absolutním měřítku tak malá, že je pro naše cíle úplně nerelevantní.

Ale ruku na srdce – bylo to jen tušení. A tak bylo na čase si to trochu rozmyslet s Excelem v ruce. A protože jsem se jako obvykle nechal trochu mentálně unést, nechci si to nechat jenom pro sebe, třeba to někomu pomůže v navigaci v tomto kryptickém finančním produktu.

Take it easy podmínky

Podmínky doplňkového penzijního spoření jsou dané zákonem, takže orientovat se v nich by mělo být snadné. Pěkně je shrnuje třeba wikipedie. Velmi ve zkratce: jde spoření na stáří přes investování do podílových fondů se státní, daňovou a případně i zaměstnavatelovou podporou, která je vázaná na dosažení důchodového věku. Pokud by nebylo těchto výhod, tak by to tyto produkty měly ve srovnání s pasivním investováním přes ETF kvůli svým vysokým poplatkům docela těžké. A skutečně, poplatková struktura je daná zákonem: pro většinu účastnických fondů jde o 1% průběžný poplatek a 15% z kladného výnosu, takže efektivní TER u dynamického fondu je průměrně přes 2% ročně. To se opravdu s nákladovostí ETFek (typicky < 0.3%) nebo i robo-advisory služeb (< 1%) srovnat nedá a v dlouhodobém horizontu, pro který jsou tyto produkty designované, sráží rozdíl 1.5% v poplatku dynamického fondu naspořenou částku na 2/3.

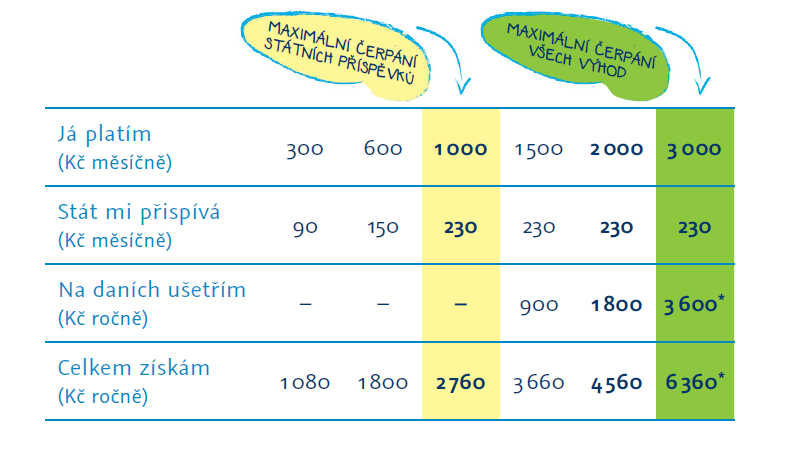

Ale takhle jednoduché to není. Máme tu státní podporu. Ta dělá pro úložky 300 až 1.000 Kč měsíčně státní finanční příspěvek ve výši 90 Kč + 20% z úložky nad 300 Kč (maximálně 230 Kč). Krásně vidíme, že jde o příspěvek nelineární, tedy jeho nárůst zpomaluje s velikostí úložky, tj. procentuálně vyjádřeno klesá od 30% pro částku 300 Kč k 23% pro úložku 1.000 Kč.

Druhým bonusem je daňová úleva při úložkách nad 1.000 Kč do 3.000 Kč. Tuto roční uloženou částku nad 12.000 Kč si lze odečíst ze základu daně až do výše 24.000 Kč. Při daňové sazbě 15% dělá dodatečný daňový bonus pro úložku 3.000 Kč měsíčně rovných 3.600 Kč ročně. Takže suma sumárum lze ze státu vymáčknout při úložce 3.000 Kč celkem 6.360 Kč.

Nevýrazné daňové utrpení

Ale tyto daňové úlevy nejsou celá daňová skládačka, kterou nám stát u penzijka připravil. Tyto podmínky už nejsou tak masivně prezentovány jako výhodnost státních příspěvků – jsou totiž mírně katastrofální. Produkt, který je designovaný jako spoření životního cyklu trvající po mnoho desítek let je v podstatě ve všech případech zatížen 15% daní z výnosů. Pokud to srovnáme s aktuálně platnou legislativou pro danění akciových výnosů, kde stačí akcie vlastnit po dobu 3 let a zisk se vůbec nedaní, vychází penzijko jako značný bizár.

Nejprve je třeba si ale říct, jakým způsobem můžeme dostat naspořené peníze z penzijka. Možnosti shrnuje třeba ČSOB: v podstatě buď ukončíte produkt předčasně před dosažením 65 let (tzv. odbytné po alespoň 2 letech spoření), nebo počkáte do tohoto věku a vyplatíte si všechno, co jste naspořili, nebo si necháte vyplácet splátky (jakousi časově omezenou rentu). Další případy jsou už docela exotické.

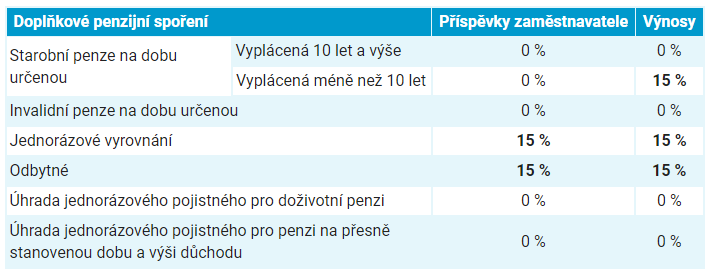

A teď k těm daním. Shrnuje je následující tabulka z tvůrčí dílny ČSOB. Daně se dělí na výnosy z účastnických fondů a daně z příspěvků zaměstnavatele (k těm se ještě dostanu).

Pokud jde o danění výnosů, tak se s 15% daní shledáte skoro ve všech případech, vyjma výplaty renty při dosažení 65 let na dobu přesahující 10 let. V ostatních situacích daň platíte, i když jste investovali po dobu třeba 30 nebo 40 let. To mi přijde jako takový úlet, že doufám, že tomu ve skutečnosti nerozumím dobře. Například není daňový rozdíl mezi jednorázovým vyrovnáním po splnění téhle extrémně nelikvidní podmínky spořit celý život a mezi odbytným po 2 a více letech.

Samozřejmě odbytné je ještě znevýhodněné fakticky: musíte vracet státní příspěvky a daňové úlevy, což udělá z produktu horší verzi podílového fondu, protože na rozdíl od běžných platíte daň bez ohledu na časový test.

Excel jede na max

V tuhle chvíli se tedy můžeme ptát, jestli tahle dobře vypadající podpora a daňové panoptikum stačí na kompenzování větší nákladovosti podílových fondů oproti pasivnímu investování prostřednictvím ETFek nebo robo-advisory platforem.

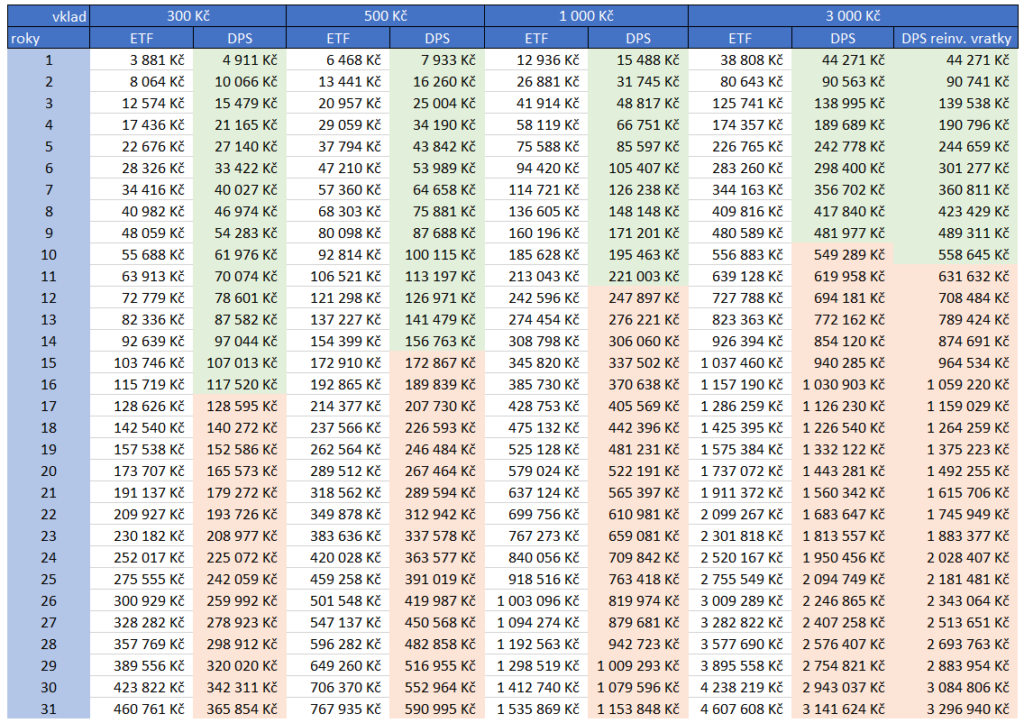

Předpokládal jsem, že trh je jen jeden a bude růst o 8% ročně. V případě ETFka uvažuju, že sleduje vývoj trhu (jde o nějaký globální nebo široký index), má nákladovost TER na úrovni 0.2% a daň z výnosu se neplatí, předpokládám držení delší než 3 roky. Poplatky za nákup aktiv neuvažuju, protože stačí např. vkládat peníze jednou ročně a poplatek bude banální oproti vkladu. Případně může jít o ETFka obchodovaná zdarma (třeba přes Degiro). Růst hodnoty takového portfolia jsem srovnal s několika variantami měsíčních úložek do penzijka s dynamickým účastnickým fondem, kde uvažuju stejný vnitřní výnos podílového fondu jako celého trhu (toto je silně optimistické, běžně aktivně spravované akciové fondy trh neporáží). Poplatky uvažuju zmíněné určené zákonem, tedy TER 2.2%. Danění uvažuju 15% z výnosů. Měsíční úložky jak do ETF, tak do penzijka beru 300, 500, 1.000 a 3.000 Kč. Penzijko dostává státní příspěvky, případně ekvivalent daňové úlevy. Výsledek vidíte zde:

V případě využívání daňové úlevy pro úložku 3.000 Kč uvažuju jak variantu, kde reinvestujeme nezaplacenou daň (což podle mě nedělá skoro nikdo) a variantu bez reinvestice. V tabulce jsou zeleně označeny roky spoření, kdy je portfolio penzijka větší než hypotetické ETF portfolio. Jak je krásně vidět, penzijko je výhodnější než ETF jen po nějakou dobu, pak vždy zvítězí pasivní investování. V případě 300 Kč úložky je to 16 let od založení, v případě nejvyšší úložky 3.000 Kč bez reinvestice pak je 9 let.

Smutné na tom je, že penzijko je konstruované jako dlouhodobý produkt, kde se investor nutí k co nejdelší době spoření přesahující několik dekád. Také se zdůrazňuje (v tomhle směru správně), že relevantní částku člověk na důchod naspoří jen co největší úložkou, ale na druhou stranu právě tato varianta je oproti pasivnímu investování ta nejméně výhodná.

Může vás napadnout, že problém přece jenom může být, že jsem neuvažoval všechny poplatky u samostatného investování do ETF, nebo že mnoho lidí prostě neví, jak něco takového dělat. Dnes už máme ale robo-advisory investiční platformy, například Portu, Fondee, Indigo a další. Dobrá, vezmu tedy kompletní nákladovost Portu po slevě za dlouhodobé držení, tedy celkový TER = 0.2% (samotné ETF) + 0.6% (Portu poplatek), uvažuju 100% akciovou alokaci (odvážný investor) a přepočítám tabulku. Nečekejte ale moc velký rozdíl.

Situace se tedy replikuje, pouze hranice výhodnosti se posunula. Při nejmenší úložce, při které dosáhneme na státní podporu, je 21 let, u maximální asi 12. Uvažujeme-li, že spořit si na stáří jen 300 Kč měsíčně je plivnutí do vody a že to musí být tisíce, aby to mělo nějakou relevanci, zůstáváme u hranice okolo jedné dekády.

Připomínám, že zde už srovnáváme opravdu produkty, které si může zřídit běžný člověk i bez většího investičního povědomí. V celém srovnání výrazně nadržuju penzijku, protože jde o produkt s katastrofální nelikviditou – oproti tomu z ETFka nebo Portu můžete po pár letech peníze vybrat a i kdybyste chtěli mít onu slibovanou akční poplatkovou sazbu 0.6%, jde „jen“ o 15 let v porovnání s dekádami penzijka. Srovnání je také počítané za aktuálních podmínek, obecně budou robo-advisory služby ještě víc zlevňovat kvůli úsporám z rozsahu, jak jim bude růst klientela. A posouzení schopnosti aktivně spravovaných podílových fondů generovat tržní indexový výnos nechávám už na filosofickém názoru čtenáře.

Příspěvek zaměstnavatele

Jak už jsem předesílal, příspěvek zaměstnavatele může být dalším benefitem penzijního spoření. A vlastně extrémně významným. Podmínky opět asi znáte: zaměstnavatel má slevy na odvodech, pokud část mzdy nebo bonusů vkládá na zaměstnancovo penzijko. Tady je ale matematika jasná: jde o další peníze zadarmo, které můžou totálně přebít dosavadní nevýhodnost penzijka.

Například moje fakulta mi nabízí 1.500 Kč příspěvek, pokud si budu spořit 500 Kč měsíčně. Tohle je samozřejmě absolutní game-changer. Roční bonus je 18 tisíc oproti státním 6.360 Kč i při největší možné úložce. Tabulku už pro tento případ neukazuju, penzijko bude v tomto případě výhodné po dobu 83 let. 🙂

„A ploč?“

Kontraintuitivní, že? 🙂 I při těchto masivním příspěvcích zaměstnavatele není penzijko výhodnější než triviální Portu bez jakýchkoli příspěvků věčně. Nedělal bych dobré jméno svým učitelům a ani své vlastní učitelské roli, kdybych nenutil každou úvahu doplnit otázkou proč? Skutečně, zažít tyto úkazy je pro investora zásadní a pochopit, proč k nim dochází, klíčové pro racionální uvažování o financích.

Důvodem je, jak jinak, nepředstavitelnost složeného úročení. Úrok z úroku, výnos z výnosu je popisovaný exponenciální závislostí (méně matematicky-agresivně řečeno: geometrickou posloupností). Taková funkce, co roste o to rychleji, o kolik rychleji roste, je relace, která se prostě pro člověka představit nedá. A proto selháváme v intuitivních úvahách o finančních produktech. Je proto dobré si vždy, když narazíme na takový finanční produkt, představit vývoj složeného (reinvestiční) úročení obrazově:

peníze \times (úrok)^{čas}Peníze nebo aktuální hodnota aktiv, které máme na penzijním nebo investičním účtu, se neustále v čase replikují o úrok. Takhle závislost je nejvíc citlivá na exponent, tedy čas. Čas je nejsilnější hráč v úročení. Pokud si můžete vybrat, jestli chcete velký úrok po krátkou dobu, nebo malý úrok po mnohem delší dobu, od určitého časového horizontu druhá varianta vždy zvítěží (vyprodukuje víc peněz). Čas vždycky vyhraje.

Totéž platí o úroku a penězích. Rovnice je mnohem citlivější na úrok než na množství kapitálu. Opět: pokud budete mít někdy možnost vybrat si mezi hromadou peněz úročených bídným úrokem a troškou peněz úročenou vyšším úrokem, druhá varianta po určité době vždycky vyhraje. V této logice (která samozřejmě nepostihuje veškerou investiční realitu) vždy chcete volit vyšší úrok a delší čas.

A toto se děje v našem slavném penzijku. Státní příspěvky, státní daňové úlevy, dokonce příspěvky zaměstnavatele, to všechno jsou jenom absolutní částky (nerostou s velikostí portfolia neomezeně, mají strop) a o ně se lineárně zvětšuje váš kapitál, vaše peníze. Ale je to za cenu větších poplatků, které rostou proporcionálně k velikosti portfolia (není strop na maximální poplatek, je to zde vždy nějaké procento z kapitálu), tedy máme menší úrok. Z logiky výše a z charakteru téhle prototypické exponenciální funkce plyne, že vždy bude existovat čas, za který méně nákladová varianta porazí jakékoli příspěvky. Ať už bude úrok o sebemenší nepatrný bazický bod vyšší a příspěvky sebevětší, vždy nastane okamžik, kdy úrok porazí peníze. Takhle je prostě konstruovaná geometrie vesmíru, ve kterém žijeme.

Uff, tak snad jsem to podal intuitivně bez matiky.

Reálné výnosy účastnických fondů

Celou dobu jsme uvažovali, že účastnické fondy penzijního spoření dokážou před korekcí o poplatky dosáhnout stejných výnosů jako trh, potažmo indexová ETFka. Ale jak si skutečně stojí?

Přiznám se bez mučení, že jsem tím čas moc netrávil. Srovnal jsem hlavní indexy, naše PF a dynamické fondy ČSOB a Komerčky. Hlavní parametry, tedy zhodnocení za posledních 5.5 roku (přesněji od 1. 1. 2016 až 7. 6. 2021), přepočtený roční výnos, roční volatilita zprůměrovaná za posledních 5 let a podíl akciové složky v aktivech, jsem shrnul do tabulky.

Z ní plyne, že fond ČSOB dosahuje průměrných světových akciových výnosů (připočtěte si 2,2% ročních poplatků, které už jsou započítané v hodnotě fondu, abychom byli fér) s volatilitou přesně na volatilitě globálních akcií. Dynamický fond od Komerčky má menší akciovou složku, menší jsou výnosy i volatilita. Předpoklady, které jsme dělali výše, jsou platné pro nejdynamičtější fondy se 100% alokací do akcií.

Závěr aneb co udělám já?

S obecným závěrem musíme být opatrní. Penzijní spoření je významný produkt, který pro mnoho lidí představuje bázi pro lepší důchod. A ten jistě budou mít s penzijkem kvalitnější a já nemám formální ani morální pozici radit, jak nakládat se svojí finanční budoucností. Berme tedy moje úvahy jen jako inspiraci pro z mého pohledu zodpovědné a racionální přemýšlení nad investičními produkty.

Z mého pozorování penzijka v jeho přirozeném prostředí tedy plyne toto:

- Doplňkové penzijní spoření je formou investice do podílových fondů se zákonem omezenými poplatky, státními a zaměstnavatelovými příspěvky, v mnoha případech nevýhodnou daňovou legislativou a velmi nelikvidními podmínkami.

- Srovnáme-li penzijko s jakoukoli pasivní investiční strategií, dojde bez příspěvků zaměstnavatele během jedné či dvou dekád k tomu, že pezijko vygerenuje stále míň a míň peněz oproti pasivní strategii. Tato situace se zhoršuje s většími příspěvky do penzijka.

- Tento „horizont nevýhodnosti“ platí pouze pro dodržení řádného ukončení penzijka, tedy v 65 letech (a další podmínky). Pokud vyberete peníze dříve, dojde na odbytné a vy přijdete o státní příspěvky a daňové úlevy, které ve spojení s daněním 15% všech výnosů bez ohledu na časový test udělají investici už opravdu neoptimální. Jinými slovy: pokud si založíte penzijko bez příspěvků zaměstnavatle ve věku nižším než cca 50–55 let, jde o nevýhodný produkt oproti jiným přímočarým investičním možnostem.

- Kvůli nehezkým podmínkám a faktu, že spořit si pětistovku na stáří skoro nemá smysl, volí lidé vysoké příspěvky po dlouhou dobu spoření, což je bohužel právě ten „sweet point“ nevýhodnosti penzijka.

- Mrzí mě, že právě ti nejzodpovědnější tratí nejvíc, ale banka samozřejmě rejžuje nejvíc. Mimochodem, víte komu zůstávají výnosy ze státních příspěvků, které se vrací ministerstvu v původní výši při aktivaci odbytného? Penzijní společnosti 🙂 Třeba Komerčka to zaobaluje do kouzelné věty: Jednorázová výplata neobsahuje státní příspěvky (= SP – vráceny Ministerstvu financí) a výnosy ze SP.

- V případě větších příspěvků zaměstnavatele do penzijka se situace mění a výhodnost oproti pasivní strategii může trvat výrazně déle, pro příspěvek 1.500 Kč při úložce 500 Kč to dělá 83 let oproti Portu. Menší příspěvky tento horizont rychle (nelineárně) zkracují.

- Zároveň začínám rozumět frustraci Slavoje Žižeka.

A můj postoj? V dlouhodobějším horizontu penzijko nepřináší ani vyšší výnos než běžné akciové investování, nižší volatilitu a rozhodně ani větší likviditu. Zároveň zastropované příspěvky odsuzují penzijka k malým objemům, což z nich dělá zanedbatelnou část našeho portfolia. Jako diverzifikační nástroj tedy smysl nemá. Díky příspěvku zaměstnavatele ale dává smysl jej mít. Jelikož očekávám, že v práci setrvám minimálně následujících 6 let, je hloupé nechat si penzijní příspěvky utéct. Proto jsem si ho založil u ČSOB a nastavil svůj příspěvek na nejnižší možnou částku požadovanou zaměstnavatelem. Při odchodu z práce využiju odbytného, vrátím příspěvky a zdaním výnosy. I s tím vším vyjde tahle operace výrazně v plusu.

Napsat komentář