Správné a včasné investování zní jako jedno z těch velmi podstatných strategických životních rozhodnutí. Složené úročení dokáže proměnit i menší vklady do poměrně rozsáhlého kapitálu výměnou za tu nejbanálnější věc, kterou máme všichni – čas. Good deal for everyone! Co se ale stane, když se nad investičním časem zamyslíme z trochu širší perspektivy? Čas totiž může být i zabiják našeho investičního snažení.

Myšlení bolí

S oblibou říkám – k jisté nelibosti studentů –, že myšlení bolí, neboli

Dolet cogitare.

SCEIVINUS, AD MMXX

„Skutečné“ myšlení je mentálně nepohodlné a vyčerpává. „Pokud to nebolí, není to myšlení, ale snění“. Nic proti snění, to je taky užitečné, ale nezaměňujme to za myšlení. 🙂

Někdy se snění maskuje jako myšlení. Sníme, když obědváme a něco nás napadne nebo když jdeme městem a přemýšlíme nad tím, jestli koupit ten index, když všechno padá. Sníme, když posloucháme podcast nebo čteme článek na blogu. Při snění myšlenky pochopíme a dost často se závěry souhlasíme („ježiš, to je super, stačí odkládat 60% příjmů a budu FI!“), nebo je naopak kategoricky odmítáme („omg, to je debil, dyť vůbec neřeší, že XX je přece jen YY!“). Snění je nenáročné a vytváří emoce už v průběhu procesu.

Naproti tomu myšlení je vysilující, namáhavé, soustředěné a sprcha endorfinů přichází až na konci 🙂 Je to jako posilování vs. procházka. S myšlením člověk dokáže stanoviska převrátit naruby a skoro nikdy nepřijme věci tak, jak jsou. Výsledkem je nový, koherentní, individuální postoj, se kterým se člověk ocitá tak trochu sám a musí ho znovu a znovu obhajovat. Je to taky ten okamžik, kdy věci skutečně dostáváme pod kontrolu.

Protože je myšlení náročnější než snění, je mnohem vzácnější. Obě formy přemítání nad investicemi a financemi můžou být užitečné. Ale také svým osobitým způsobem nebezpečné. Při snění člověk dělá tak trochu slepě to, co mu řekne Vávra v podcastu (čímž neříkám, že jsou to blbosti), při přemýšlení může dojít k tomu, že to, co upřímně dělal doteď, vlastně smysl nedává. A nebo dává, ale jiný.

Mentální sféry

Pojďme si takovou buřičskou myšlenku vyzkoušet každý sám na mentální potravě, kterou se v tomto článku pokusím ukuchtit. Jenom připomínám, že samotná fakta a závěry v odstavcích níže nejsou tím, o co nám jde. Cílem je, abychom s potravou do sebe dostali malého mentálního parazita, který nás bude hlodat zevnitř, a my mentálním soubojem s ním mentálně dospěli do dalšího fáze mentální existence a ozářeni novým mentálním světlem svého mentálního vědění přešli do sféry… teda mentální sféry… Tak takhle mentálně jsem to říct nechtěl, ale chápete mě, ne? 😀

Tenhle článek nese riziko, které mi dlouho bránilo ho sepsat. Riziko metafyzických, plochých blábolů. Byla by to škoda, protože to jádro je poměrně závažné.

Ve skutečnosti mi připadá, že relativita peněz, o které se zmíním, je důležitější téma, než všechny mé dosavadní články o investování a FIRU. A čím déle investuju (a čím větší portfolio je), tím víc mi to vrtá hlavou. Ale měli jsme to před sebou celou tu dobu…

Takže bez dalších mentálních sfér, pojďme rovnou ke stolu.

Časová relativita peněz

Že peníze mění svou hodnotu v čase, si po inflačním půlroce uvědomuje asi každý. Pokud se navíc ve světě financí už alespoň jednou nohou pohybujete, je vám jasné, že peníze, které dostanete až za rok, mají menší hodnotu, než ty, které dostanete dnes – kvůli ušlému úroku nebo výnosu. Všechny ty diskontované budoucí toky, které slýcháme od ekonomů, jsou jen matematickou opravou právě o tento efekt.

Ale to je jen jeden dílek skládačky. Inflace i diskontování mluví o tom, jak čas působí na absolutní množství peněz. Ale i takhle opravené peníze jsou hodně časově relativní.

Vezměme si třeba takových 5 tisíc Kč. Kluk v 15 letech je nadšený, koupí si boty. Efekt pětitisícovky na zaměstnance okolo třicítky je asi skoro banální, kdežto důchodce v tom vidí měsíc léků zadarmo. Ok, nic objevného. Co třeba milion Kč. Teenager je exhaltovaný a v šoku, vymýšlí, co s tím, a vlastně moc neví. Třicátník se usměje a udělá mimořádnou splátku 8 milionové hypotéky, důchodce vidí úplnou sociální jistotu do konce svých dnů. Co 20 milionů? Teenagerovi to likviduje dospívání, třicátníkovi to mění život a důchodci je to k ničemu.

Význam peněz, jejich skutečná využitelnost, se určitě s věkem vyvíjí. Stejně jako bychom nikdy neporovnávali absolutní množství dolarů vydělaných za rok práce v ČR vs. USA – dokud se to nenanormuje na náklady –, stejně i tak nedává smysl přemýšlet o inflačně očištěných korunách bez zohlednění, v jaké životní fázi budou uplatňované.

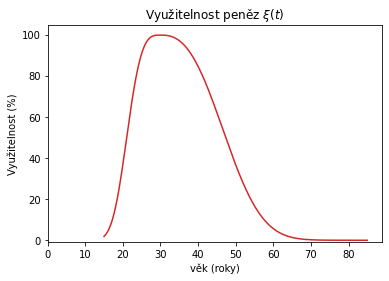

Skoro to vypadá, že bychom majetek neměli vyjadřovat v Kč, ale v korunách přenásobených nějakým faktorem, který tuto časovou změnu vyjádří. A říkat tomu třeba čoKč = časově opravená Kč. A s touhle nevyžádanou definicí bych určitě vyhrál středoškolskou ekonomickou olympiádu: \text{čoKč} = \xi (t) \text{Kč}, kde \xi(t) představuje užitečnost peněz ve věku t.

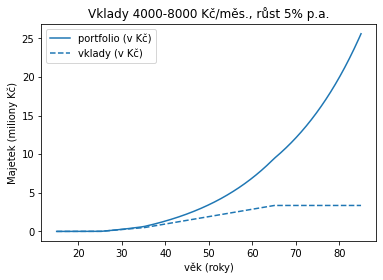

Klasické poučky, které známe ze světa investování, se po vyjádření v čoKč můžou silně změnit. Vezměme třeba klasický příklad: týpek v 28 letech začne vydělávat a rozjasní se mu, začne budovat PF 4.000 Kč měsíčními vklady, pak od 38 let dokonce 8.000 Kč. Typický vývoj PF všichni známe, tak jenom připomeneme:

Na konci života má PF hodnotu skoro 8× větší než souhrn vkladů. Wow efekt se dostavuje většinou při zmínce, že zatímco úspory jsou 3.3 MKč, PF má hodnotu 25.6 MKč. Dosáhnout průměrně 5% ročně nad inflaci není přitom žádná magie, ale statistická realita. Při vyšších (spíš nepravděpodobných) zhodnoceních, např. 7% nebo dokonce 9% ročně nad inflaci, by výsledná suma byla exponenciálně větší, tedy nějakých 62 či 157 MKč.

ξ [čti xí]

Ok, z toho se točí hlava. Ale co když vložíme do hry náš faktor \xi(t)? Jak má vypadat? Netuším. Každý to má jinak a nikdo to neví dopředu. Ale pohrajme si s tím. Co třeba takhle? Ta červená křivka. V maximu má 100% užitečnost, v minimech na okrajích 0%. Dává to smysl?

Využitelnost peněz do 20 let beru jako velmi malou. Typický mladý člověk neřeší prachy, rozhodně ne velké prachy. Beru to podle sebe. Řešil jsem školu, ideje, vztah, sebeprosazení, … generace majetku mě nezajímala. Do třicítky zájem začne růst a pak tak do čtyřicítky má nejvíc fyzických i mentálních sil s prachama něco smysluplného dělat. Po 40 začne schopnost (vy)užít si je pomalu ale vytrvale klesat. Z mého okolí vím, že po 50 už to tak nejde, na kdysi velké plány není síla a chuť, člověk se nechce trmácet po celém světě, nechce si dělat pilotní průkaz ani zakládat dravé podnikání. Po 60 chce klid a zahrádku.

Jasný, všechno je jen hra na průměrného člověka a jenom hrubý nástřel. Samozřejmě ani v důchodu není využitelnost nulová. Ale je zanedbatelná oproti mládí. Funkce \xi je ve skutečnosti složitá, v důchodu potřebujeme peníze, ale je otázka, jestli nezbytně víc než tolik, kolik si našetříme i bez investování (suma vkladů). Tvrdím, že Vávrových 20 MKč do důchodu není nesmysl kvůli tomu, že to nejde vydělat, ale kvůli tomu, že mít po sedmdesátce našich vyinvestovaných 27 milionů, nebo ušetřených 3.5 milionu na účtu kvalitu důchodu vůbec nezmění. Vidím to na svých prarodičích, konec konců \xi začínám vidět i na rodičích, vidím to na starších kamarádech, na svých studentech, srovnávám s lidmi v mém věku. Ona \xi ne nepodobná té nakreslené výše je prostě realita a pokud se upřímně podíváte do hloubek mentální sféry svého vědomí (až po krajní meze), uvidíte to tam taky 😀

Portfolio vyjadřujte v čoCZK!

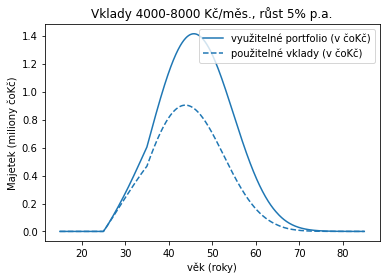

Ať už vám přijde ta nebo ona podoba \xi realističtější, asi bude mít vždy velmi nízké hodnoty na počátku a konci života a nějaké maximum ve středních letech. A využitelné portfolio pak dostaneme prostým vynásobením grafu PF na prvním obrázku a \xi. Jak bude vypadat vývoj takového investičního PF vyjádřeného v čoKč ve srovnání s vklady?

A znovu zjišťujeme, že obrázek řekne (a emocionálně se propíše) víc, než tisíc slov. Využitelné PF v čoKč se od prosté sumy vkladů v čoKč liší jen málo, asi jen o půlku. Samozřejmě, těm křivkám za mák nevěřte. Průběh \xi jsem si úplně vycucal z prstu. Jde jen o nákres, který ilustruje poměrně závažný fakt. Jen si to představte: studujete a řešíte, jak, kam a kdy investovat, podstupujete rizika, plánujete, vkládáte svůj čas a výsledkem celoživotního (!) úsilí je navýšení vašeho kapitálu v době jeho největší využitelnosti o cca polovinu. Žádné jistoty osminásobků, žádné částky, ze kterých si člověk úžasem sedá na zadek. Máte prostě „jen“ o půlku víc. Jako dobrý. Ale famózní?

Co se to tedy v téhle úvaze vlastně děje? Jde to vyjádřit i bez křivek? Jasně. Investování je založeno na známém složeném úročení. To se, jak víme, projevuje až po delší době – na prvním obrázku vidíme, že to PF trvá asi 20 let, než se jeho křivka odpoutá od lineární křivky vkladů. Magie složeného úroku pak exploduje při dalších desítkách let a my investováním opravdu získáváme velkou přidanou hodnotu. Dá se říct, že za každé investiční zdvojnásobení už existujícího kapitálu platíme 7-10 lety čekání. S postupnými vklady ještě o dost déle. Investování potřebuje čas. Hodně.

Jenže čas je taky přesně to, co hraje proti nám, když jde o schopnost s penězi z PF něco dělat, užít si je nebo jim dodat nějaký smysl. S časem nás nejen opouští síly a aktivita, ale také nám zbývá kratší a kratší doba, po kterou na nás působí věci nebo to, co si za peníze pořídíte. Chcete si karavan pořizovat na posledních pár let života? Nebo změnit bydlení za lepší, až když už nebudete moct na nohy? Mnoho toho, co za peníze kdy směníme, má také šanci s časem růst, nebo ho doslova potřebuje. Je lepší začít psát knihy teď s malým rozpočtem a vstoupit ve známost, nebo až za 20 let s kapitálem na reklamu? Je lepší začít kvalitněji jíst teď, nebo za dvě dekády? Je mnoho za peníze směnitelných věcí, které mají potenciál v čase růst.

Čas naše investice multiplikuje, ale zároveň je dělá stále více bezvýznamné.

Děti a dědictví

Jasně, \xi nemá na konci života nulovou hodnotu, když ty peníze předáme další generaci. Ano, hodně lidí to říká. A i v naší rodině jsem tuhle představu zachytil. Je to ale opravdu tak? Nejsou „další generace“ klam, trik, který na sebe používáme?

Prarodiče nedávno nechali přepsat majetek na rodiče. Ti na nic nečekali. Přesto z toho prarodiče udělali akt, ze kterého měli očividnou radost. Nikdo neměl to srdce jim ani zlehka naznačit, že je to jedno. Rodiče mají etablovanou svojí vlastní finanční rovnováhu, dědictví nepotřebují. „Měli si radši ty peníze užít.“

U nich samotných jsem ale zachytil tutéž myšlenku. „Aby na vás něco zbylo,“ několikrát zopakovali, když jsme je nabádali peníze proměnit na včasnější důchod a cestování. A stejně tak ani my nemáme to srdce jim říct, že zdědění jejich majetku za 20 let náš život v nejmenším nezmění. Výchova, morální hodnoty, vzdělání a bezpodmínečná akceptace je to cenné dědictví – to jsme už ale dávno zdědili.

Možná je tenhle pocit nás, potomků, univerzálnější, než si myslíme. Jistě ne všichni, ale možná většina to prožívá stejně. Takže… ruku na srdce, na co jste mysleli, když jste v dlouhodobém horizontu plánovali svou investiční strategii? Figurovaly tam děti? ?

Nabízí se tato disruptivní zkratka: Větší peníze v našem stáří jsou i vzhledem k dalším generacím relativně nevýznamné. Budou-li děti finančně edukované, budou investovat delší čas než my, díky expanzi ekonomik budou žít materiálně bohatší život a dědictví je nevytrhne. Pokud naopak vytrhne, pak žily ve výrazně jiných poměrech a dost možná nebudou dědictví umět smysluplně využít, rozhodně ne tak, jak investor zamýšlel. Další generace nepředstavují samospásný smysl pro akumulaci majetku do konce života. Funkce \xi ke konci života opravdu míří nekompromisně k nule, nebo banálním hodnotám, a může mít moc skutečně rozložit finanční smysl investičního majetku.

Do důchodu s 20 mega

Dívám se na svoje prarodiče a připadá mi, že umění žít je skoro jako nějaká „esoterní“ – niterně skrytá a běžnou metodikou nepoznatelná – znalost, kterou člověk za život buď najde, nebo ne. Netuším, kde se hledá a co je k tomu potřeba. Kdybych to věděl, nebyla by esoterní 🙂 Ale jsem si jistý, že se nenachází v osmiciferném investičním účtu.

Za pravdu tomuhle pozorování dává i obdobná veřejnost: podle Cheung et al. (2015) nebo Hsieh (2011) korelace štěstí s velikostí majetku/příjmů je měřitelná a středně silná jenom ve věku 30-50 let, poté rapidně klesá a zůstává slabá. Při zohlednění důslednějších statistických metod je korelace i v období 30-50 let spíš slabá a málo významná. (Finta: pokud si chcete přečíst odborný článek, který je nepřístupný, vložte jeho DOI do scihubu – jsou tam přístupné snad všechny publikované články na světě – PUNK IS NOT DEAD!)

Další důvod, proč jsou peníze v důchodovém věku méně podstatné, než se nám investiční poradci nebo bývalí ředitelé bank snaží vsugerovat. Naopak, funkce \xi, tak jak jsem ji nakreslil, není navržená zcestně. Možná to i znamená, že bychom přes 60. rok života neměli přecházet s víc než pár inflačně opravenými miliony korun.

Možná je víc pravda přesný opak toho, co Vávra říká. Uff.

I tohle dělá myšlení…

(Závěr)^-1: možná antiteze na tenhle blog

Velká investiční lekce posledních let, která na mladé lidi z mediálního prostoru zaútočila, zní, že čas generuje peníze. A vyrábí o to víc peněz, čím déle je kapitál zainvestovaný. Jenže ten samý čas potenciál ukrytý v nich rozkládá. Jak se blíží konce našich dní, slibované (a to statisticky a matematicky velmi korektně) výnosy mají stále menší váhu. Paradox investování je v tom, že majetek exploduje, když je nám to už skoro jedno.

Podobné úvahy s časováním bohužel mohou platit také pro naše děti – v době jejich studií se ještě nestačily investice dostatečně zmultiplikovat, aby se výrazněji lišily od prostého spoření. Po delší době investování jsou sice peníze ready, ale děti jsou již zajištěné a definují si vlastní život a mají radost z vlastní soběstačnosti. Dědictví může mít redukovaný impakt na další generaci nebo má potenciál rodinné vztahy spíš zničit.

Hrozí tak, že ona velká investiční lekce je neúplná a nebo neobratně interpretovaná. Vypadá to, že mnohem větší impakt, měřeno v čoKč, mají příjmy, kontrola výdajů a smysluplnost alokace peněz. „Get rich slowly“ od Vojty Žižky je jako ok investiční přístup but what if „slowly“ means that it barely matters?

A co zkusit „Get rich timely“? Ale ne loterií nebo přehnaným investičním riskem, ale přehodnocením vztahu k penězům, jejich útratě, navýšením příjmů a především rozvojem toho, co nám umožní hodnotu v penězích obsaženou včas hmatatelně realizovat.

Možná má celé to investování dramaticky menší relevanci, než se nám ty internety a i tenhle blog snaží podsunout. Možná jenom autoři upřímně řešili problém, jak maximalizovat finanční potenciál investora. Maximalizovat Kč. A to říkají správně a fundovaně. Ale možná si jenom neuvědomili, že součástí otázky je i \xi a že smysluplné PF se měří v čoKč. Možná jsme \xi z celé záležitosti vyřadili i my sami investoři.

Možná je tak \xi důležitější než lecjaké procento zhodnocení nebo velikost poplatku. Možná je dokonce starost o kvalitu \xi a snaha ho optimalizovat o dost podstatnější než celý rozdíl mezi investováním a spořením.

Možná… a možná ne.

Budeme se muset nad tou teorií relativity peněz ještě zamyslet.

A nebo radši zasnít.

Napsat komentář